134Ceros

- 赞赏

- 1

- 评论

- 转发

- 分享

你明天会赚钱

如果你看到这条帖子,就去领取它

查看原文如果你看到这条帖子,就去领取它

- 赞赏

- 点赞

- 评论

- 转发

- 分享

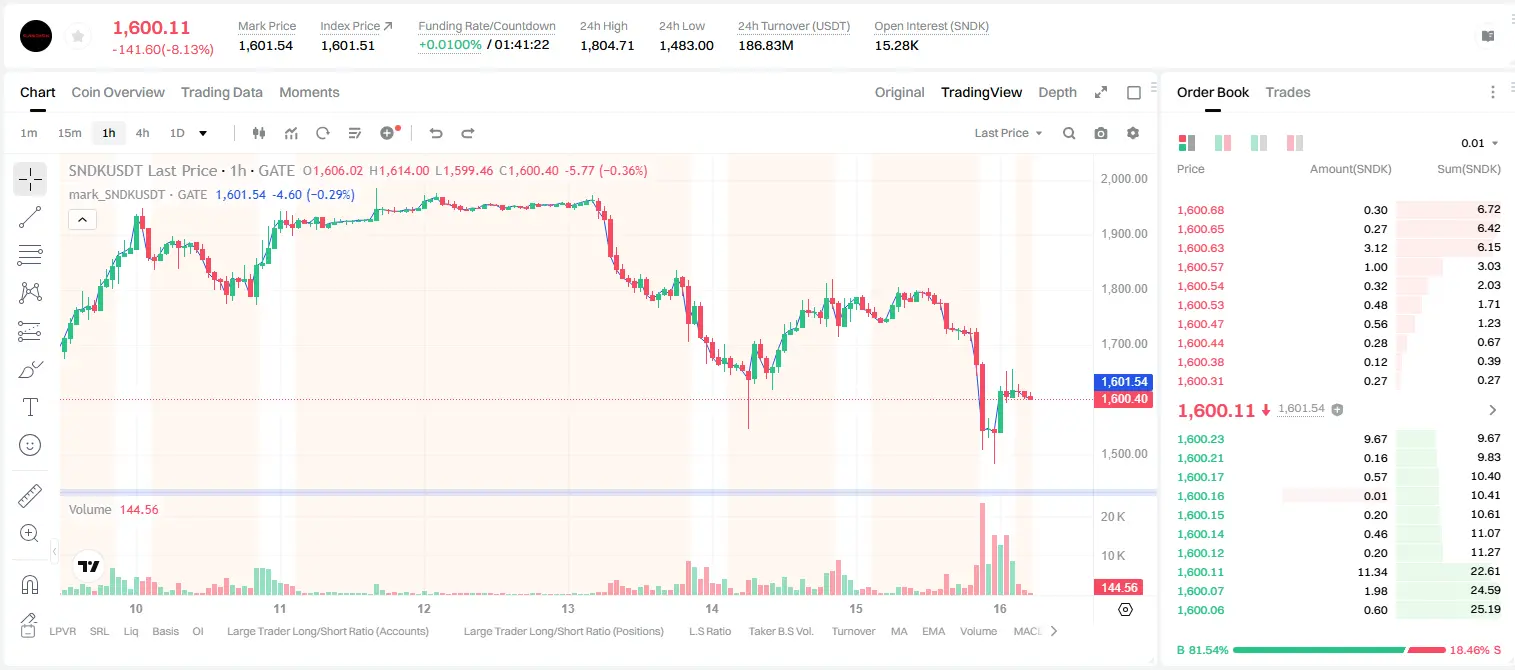

SNDK空头埋伏,这波你上车了吗?

$SNDK /USDT - 做空 SHORT

交易计划:

入场: 1592.91 – 1613.37

SL: 1701.31

TP1: 1529.51

TP2: 1480.43

TP3: 1406.80

为什么关注这个结构?

4小时级别SHORT信号已激活,置信度55.4%,趋势为震荡区间。当前参考价1603.14,RSI 15m仅46.24,动能偏弱,适合高位布局。目标TP1 1529.51,TP2 1480.43,止损1701.31,风险可控。为什么是现在?震荡中空头信号清晰,等待向下突破。

讨论:

你认为SNDK会先触及TP1还是被止损扫出?

$SNDK /USDT - 做空 SHORT

交易计划:

入场: 1592.91 – 1613.37

SL: 1701.31

TP1: 1529.51

TP2: 1480.43

TP3: 1406.80

为什么关注这个结构?

4小时级别SHORT信号已激活,置信度55.4%,趋势为震荡区间。当前参考价1603.14,RSI 15m仅46.24,动能偏弱,适合高位布局。目标TP1 1529.51,TP2 1480.43,止损1701.31,风险可控。为什么是现在?震荡中空头信号清晰,等待向下突破。

讨论:

你认为SNDK会先触及TP1还是被止损扫出?

SNDK-9.39%

- 赞赏

- 1

- 评论

- 转发

- 分享

【$ONDO 信号】多头突破 + 负费率轧空

$ONDO 1H MACD柱线持续扩张,布林带上轨0.3605被击穿后价格直冲0.3662。RSI 1H 86.28已进入超买区,但资金费率-0.0198%仍为负,OI稳定,空头未平仓。深度买单在0.365附近密集,卖压虽略大但价格硬挺。盈亏比看,上方目标1有1.5%空间,止损仅1%距离,短线博弈性价比尚可。

🎯方向:long

⚡入场/挂单:0.365101 - 0.366200

🛑止损:0.362538

🚀目标1:0.371693

🚀目标2:0.374440

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

负费率叠加价格突破,空头回补或推动加速。但超买区注意冲高回落风险,严格止损。

查看实时行情 👇 $ONDO

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

$ONDO 1H MACD柱线持续扩张,布林带上轨0.3605被击穿后价格直冲0.3662。RSI 1H 86.28已进入超买区,但资金费率-0.0198%仍为负,OI稳定,空头未平仓。深度买单在0.365附近密集,卖压虽略大但价格硬挺。盈亏比看,上方目标1有1.5%空间,止损仅1%距离,短线博弈性价比尚可。

🎯方向:long

⚡入场/挂单:0.365101 - 0.366200

🛑止损:0.362538

🚀目标1:0.371693

🚀目标2:0.374440

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

负费率叠加价格突破,空头回补或推动加速。但超买区注意冲高回落风险,严格止损。

查看实时行情 👇 $ONDO

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

ONDO16.96%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#USDTDepositEarningsDoublePlay 提供一个机会,让你通过多种收益机制从已存入的 USDT 中赚取收益,帮助用户在保持灵活性的同时最大化闲置资金的价值。

无论你是长期加密资产持有者还是活跃投资者,本次活动都旨在让你的资产发挥更大作用。参与后,用户可能会享受到有吸引力的收益机会、促销奖励,以及一种无需主动交易即可提升资产组合的简单方式。

在加入之前,请务必查看活动条款、资格要求以及任何潜在风险。与所有加密投资一样,收益不作保证,市场条件也可能随时间变化。

开始探索新的收益机会,让你的 USDT 为你创造更多价值吧!

#USDTDepositEarningsDoublePlay #USDT #Crypto #PassiveIncome

查看原文无论你是长期加密资产持有者还是活跃投资者,本次活动都旨在让你的资产发挥更大作用。参与后,用户可能会享受到有吸引力的收益机会、促销奖励,以及一种无需主动交易即可提升资产组合的简单方式。

在加入之前,请务必查看活动条款、资格要求以及任何潜在风险。与所有加密投资一样,收益不作保证,市场条件也可能随时间变化。

开始探索新的收益机会,让你的 USDT 为你创造更多价值吧!

#USDTDepositEarningsDoublePlay #USDT #Crypto #PassiveIncome

- 赞赏

- 点赞

- 评论

- 转发

- 分享

晚上好,家人们

今天去接触一下大自然 💯

查看原文今天去接触一下大自然 💯

- 赞赏

- 点赞

- 评论

- 转发

- 分享

刚才这根拉升很关键,$AAVE 多单从91.15拿到95.84,当前+363.79%已经兑现出来了。最有意思的是,前面那波下探很多人以为要崩,结果反而成了清理浮筹的动作。

当时我看的不是恐慌有多大,而是扫完之后能不能立刻收回去。AAVE那一下插针后,价格没有继续往下砸,反而快速站回区间,这里已经不对劲。多数人被吓出去,盘面却开始反向发力,这就是节奏差。

现在利润释放出来,别只盯着还能涨多少。我的处理很简单,先按70/30把主动权拿回来,剩下仓位带保护位跟随,能延伸就继续吃,不能延伸也别把+363.79%吐回去。

没进的兄弟别冲动,这种拉起来再追很考验心态。不追单,等下一次回踩确认或者更舒服的位置。

$BTC $ETH

当时我看的不是恐慌有多大,而是扫完之后能不能立刻收回去。AAVE那一下插针后,价格没有继续往下砸,反而快速站回区间,这里已经不对劲。多数人被吓出去,盘面却开始反向发力,这就是节奏差。

现在利润释放出来,别只盯着还能涨多少。我的处理很简单,先按70/30把主动权拿回来,剩下仓位带保护位跟随,能延伸就继续吃,不能延伸也别把+363.79%吐回去。

没进的兄弟别冲动,这种拉起来再追很考验心态。不追单,等下一次回踩确认或者更舒服的位置。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#Web3SecurityGuide

在传统银行网络与去中心化领域之间调动资金,仍然是现代金融中最关键却也最脆弱的交汇点之一。对许多市场参与者而言,交易的兴奋感往往会被对存取资金的实际焦虑所掩盖:一旦账户遭到突然限制,或借记卡被冻结,就可能立刻让业务停摆。理解这两个金融世界之间的摩擦机制,对任何想要保护自身资产的人都至关重要,因为双方的自动化合规系统比以往任何时候都更活跃。

传统银行系统在高度严格的监管框架下运作,使用旨在识别可疑资金流动的自动化算法。当银行卡在提款后被冻结时,原因通常归入两类之一:银行层面的风险控制,或司法介入。银行层面的冻结通常是对异常账户行为的自动化响应,例如突然出现的大额入金、资金快速周转(即将资金存入后立刻转出),或在不寻常的深夜时段执行交易。另一方面,当某笔交易在无意中牵涉到与非法活动相关联的资金时,就会发生司法冻结,从而迫使执法部门临时中止整个资金链路的保管与移交过程。

为了尽量降低触发这些自动过滤器的概率,经验丰富的市场参与者会依赖一些切实可行的习惯。在将已提款的法币资金在账户中结算至少二十四小时后再转移到其他地方,能够体现正常的消费者行为,帮助绕过那些会盯着快速洗钱“中转”模式的算法。将与加密相关的银行业务与日常必要账户分离同样非常有效,因为使用专门的备用卡可确保临时冻结不会打断基本生活开销。此外,在工作日的标准营业时间内执行交易,可以避免经常在

查看原文在传统银行网络与去中心化领域之间调动资金,仍然是现代金融中最关键却也最脆弱的交汇点之一。对许多市场参与者而言,交易的兴奋感往往会被对存取资金的实际焦虑所掩盖:一旦账户遭到突然限制,或借记卡被冻结,就可能立刻让业务停摆。理解这两个金融世界之间的摩擦机制,对任何想要保护自身资产的人都至关重要,因为双方的自动化合规系统比以往任何时候都更活跃。

传统银行系统在高度严格的监管框架下运作,使用旨在识别可疑资金流动的自动化算法。当银行卡在提款后被冻结时,原因通常归入两类之一:银行层面的风险控制,或司法介入。银行层面的冻结通常是对异常账户行为的自动化响应,例如突然出现的大额入金、资金快速周转(即将资金存入后立刻转出),或在不寻常的深夜时段执行交易。另一方面,当某笔交易在无意中牵涉到与非法活动相关联的资金时,就会发生司法冻结,从而迫使执法部门临时中止整个资金链路的保管与移交过程。

为了尽量降低触发这些自动过滤器的概率,经验丰富的市场参与者会依赖一些切实可行的习惯。在将已提款的法币资金在账户中结算至少二十四小时后再转移到其他地方,能够体现正常的消费者行为,帮助绕过那些会盯着快速洗钱“中转”模式的算法。将与加密相关的银行业务与日常必要账户分离同样非常有效,因为使用专门的备用卡可确保临时冻结不会打断基本生活开销。此外,在工作日的标准营业时间内执行交易,可以避免经常在

- 赞赏

- 15

- 6

- 转发

- 分享

cryptoLog:

2026 GOGOGO 👊查看更多

来 #Gate 发现更多 Polymarket 预测机会 https://gate.onelink.me/Hls0/prediction?page=detail&event_ticker=694609&source=cex

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$SKL 信号】负费率轧空 + 4H MACD 多头扩散

$SKL 1H RSI 74.89,资金费率 -0.84% 负值极端,多头防线未破。4H MACD 柱持续扩张,但 1H 柱体开始收缩,短线动量趋弱。买盘深度不足(Bid/Ask 0.88),高位追涨意愿有限。现货持稳于布林上轨附近,0.00488-0.00489 区间有密集换手。这个位置博弈盈亏比尚可,但需严格止损防范快速回落。

🎯方向:做多

⚡入场/挂单:0.00488031 - 0.00489500

🛑止损:0.00484605

🚀目标1:0.00496843

🚀目标2:0.00500514

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:负费率与持稳价格形成轧空条件,但1H RSI超买区与深度失衡提示短期承接力不足。若价格不破0.004846,多头仍有动能向上测试前高。存量博弈阶段,快进快出为上。

查看实时行情 👇 $SKL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

$SKL 1H RSI 74.89,资金费率 -0.84% 负值极端,多头防线未破。4H MACD 柱持续扩张,但 1H 柱体开始收缩,短线动量趋弱。买盘深度不足(Bid/Ask 0.88),高位追涨意愿有限。现货持稳于布林上轨附近,0.00488-0.00489 区间有密集换手。这个位置博弈盈亏比尚可,但需严格止损防范快速回落。

🎯方向:做多

⚡入场/挂单:0.00488031 - 0.00489500

🛑止损:0.00484605

🚀目标1:0.00496843

🚀目标2:0.00500514

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:负费率与持稳价格形成轧空条件,但1H RSI超买区与深度失衡提示短期承接力不足。若价格不破0.004846,多头仍有动能向上测试前高。存量博弈阶段,快进快出为上。

查看实时行情 👇 $SKL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

- 赞赏

- 点赞

- 评论

- 转发

- 分享

闪迪大肉已经到位,1900上方空,吃到1500

2,222

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$BANK 信号】1H冲高回落+4H多头延续,低多狙击

$BANK RSI飙到82.64,布林上轨0.0510已被击穿。4H MACD柱0.0009仍在扩张,多头趋势未破坏。1H MACD柱缩窄至0.0005,上涨动能放缓。盘口抛压快速消化,买盘深度比值1.52,下方承接有力。价格回踩EMA20_1h 0.0488附近后反弹,现价0.05197距4H上轨不远。当前盈亏比1.5,入场点贴近短线支撑,止损可控。

🎯方向:long

⚡入场/挂单:0.05190(建议区间中轴)

🛑止损:0.0514503

🚀目标1:0.0527495

🚀目标2:0.0531393

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

查看实时行情 👇 $BANK

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

$BANK RSI飙到82.64,布林上轨0.0510已被击穿。4H MACD柱0.0009仍在扩张,多头趋势未破坏。1H MACD柱缩窄至0.0005,上涨动能放缓。盘口抛压快速消化,买盘深度比值1.52,下方承接有力。价格回踩EMA20_1h 0.0488附近后反弹,现价0.05197距4H上轨不远。当前盈亏比1.5,入场点贴近短线支撑,止损可控。

🎯方向:long

⚡入场/挂单:0.05190(建议区间中轴)

🛑止损:0.0514503

🚀目标1:0.0527495

🚀目标2:0.0531393

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

查看实时行情 👇 $BANK

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

- 赞赏

- 点赞

- 评论

- 转发

- 分享

短线搞起来

1,593

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$MAGMA 信号】深度失衡+动能衰减,空头埋伏

深度卖单占比超15%,买方深度仅为卖方的0.73倍。1H布林带收口至0.3060-0.3194,价格贴近上轨但无放量突破。4H MACD柱线0.0052,虽保持正值但增长速率放缓,1H RSI 58.49处中性偏上却缺乏加速动能。资金费率0.0067%极低,多头发力意愿不足。这种结构下追多盈亏比并不理想,盘口压力更直接。

🎯方向:做空

⚡入场/挂单:0.3100471 - 0.3109800

🛑止损:0.3140898

🚀目标1:0.3063153

🚀目标2:0.3039829

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

查看实时行情 👇 $MAGMA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

深度卖单占比超15%,买方深度仅为卖方的0.73倍。1H布林带收口至0.3060-0.3194,价格贴近上轨但无放量突破。4H MACD柱线0.0052,虽保持正值但增长速率放缓,1H RSI 58.49处中性偏上却缺乏加速动能。资金费率0.0067%极低,多头发力意愿不足。这种结构下追多盈亏比并不理想,盘口压力更直接。

🎯方向:做空

⚡入场/挂单:0.3100471 - 0.3109800

🛑止损:0.3140898

🚀目标1:0.3063153

🚀目标2:0.3039829

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

查看实时行情 👇 $MAGMA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #预测世界杯阿根廷VS英格兰 #USDT充值理财双重奏

- 赞赏

- 点赞

- 评论

- 转发

- 分享

姆巴佩将全力以赴在本周末晚些时候对阵英格兰,以赢得金靴奖。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多124.17万 热度

21.19万 热度

254.18万 热度

29.15万 热度

1.99亿 热度

置顶