GateUser-79eee386

$looong (1小时) @LooongSOL

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#直通IPO第二期JerseyMikes Gate 直通 IPO(IPO Access)第二期项目 Jersey Mike’s(JMKE)将于 2026 年 7 月 27 日 10:00(UTC+8)开启意向申购。用户可使用 USDT 或 GUSD 参与,有机会获得对应股票份额,并在上市后通过 Gate 股票板块进行交易。

本期申购将持续至 2026 年 7 月 29 日 10:00(UTC+8),参考申购价格为 21-25 美元/股,最低投入 100 USDT 或 100 GUSD,最高投入 500,000 USDT 或 500,000 GUSD,无需额外手续费。申购额度方面,USDT 与 GUSD 申购池各占 50%,平台将根据用户申购期间的每小时平均锁仓金额计算配售比例。

本次申购属于“意向申购”,配售最终结果将根据实际 IPO 发售情况、平台获得配售额度及用户参与情况综合确定。成功获得配售的股票预计将于 2026 年 7 月 30 日发放至用户 Gate 股票账户,并在上市后通过 Gate 股票板块交易。本次股票无锁定期,支持 100% 解锁。

本期申购将持续至 2026 年 7 月 29 日 10:00(UTC+8),参考申购价格为 21-25 美元/股,最低投入 100 USDT 或 100 GUSD,最高投入 500,000 USDT 或 500,000 GUSD,无需额外手续费。申购额度方面,USDT 与 GUSD 申购池各占 50%,平台将根据用户申购期间的每小时平均锁仓金额计算配售比例。

本次申购属于“意向申购”,配售最终结果将根据实际 IPO 发售情况、平台获得配售额度及用户参与情况综合确定。成功获得配售的股票预计将于 2026 年 7 月 30 日发放至用户 Gate 股票账户,并在上市后通过 Gate 股票板块交易。本次股票无锁定期,支持 100% 解锁。

GUSD0.04%

- 赞赏

- 1

- 评论

- 转发

- 分享

本月月底行情怎么看?

1,314

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$DIA 信号】1H回调接多,资金费率负值+买盘深度撑价

$DIA 4H突破布林上轨后单边拉升幅度超30%,1H量能柱逐根缩短,MACD柱状图0.0039收窄暗示短期动能衰减。盘中价格回踩0.136附近,bid/ask深度比2.30表明下方挂单密集托底,资金费率-0.0106%给予多头更低持仓成本,适合趁回踩拿筹码。

🎯方向:做多

⚡入场/挂单:0.135791 - 0.136200

🛑止损:0.134838

🚀目标1:0.138243

🚀目标2:0.139264

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

当前盈亏比1.5,止损距离约1%控制在合理范围,但RSI_1h仍处73偏高位,若跌破0.135需警惕多空转换。

查看实时行情 👇 $DIA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #夏日创作营 #Gate事件合约首发狂欢

$DIA 4H突破布林上轨后单边拉升幅度超30%,1H量能柱逐根缩短,MACD柱状图0.0039收窄暗示短期动能衰减。盘中价格回踩0.136附近,bid/ask深度比2.30表明下方挂单密集托底,资金费率-0.0106%给予多头更低持仓成本,适合趁回踩拿筹码。

🎯方向:做多

⚡入场/挂单:0.135791 - 0.136200

🛑止损:0.134838

🚀目标1:0.138243

🚀目标2:0.139264

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

当前盈亏比1.5,止损距离约1%控制在合理范围,但RSI_1h仍处73偏高位,若跌破0.135需警惕多空转换。

查看实时行情 👇 $DIA

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #夏日创作营 #Gate事件合约首发狂欢

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$BTC 市场更新 📊

比特币在接近 $67K 附近强力拒绝后,已跌破其上升通道的下轨趋势线。

200 日均线(200 MA)现在是最重要的观察水平。

🟢 站稳在 200 MA 之上:可能出现向 $65.5K–$67K 的反弹缓解。

🔴 跌破 200 MA:提高下行至 $63K 附近的概率。

这是一个关键决策区域。

等待确认,管理你的风险,让价格揭示接下来的方向。

#SummerCreationCamp #UStoImpose10To12.5PercentTariffsOn60Economies

比特币在接近 $67K 附近强力拒绝后,已跌破其上升通道的下轨趋势线。

200 日均线(200 MA)现在是最重要的观察水平。

🟢 站稳在 200 MA 之上:可能出现向 $65.5K–$67K 的反弹缓解。

🔴 跌破 200 MA:提高下行至 $63K 附近的概率。

这是一个关键决策区域。

等待确认,管理你的风险,让价格揭示接下来的方向。

#SummerCreationCamp #UStoImpose10To12.5PercentTariffsOn60Economies

BTC0.63%

- 赞赏

- 2

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

迷因币热度回归,SHIB再次成为风向标

SHIB价格快速上涨至0.000005710美元,不仅意味着自身走势转强,也再次点燃了整个迷因币赛道的人气。历次牛市中,SHIB都曾扮演市场情绪放大的角色,因此每一次明显上涨都会吸引大量投资者重新关注这一板块。

从市场结构来看,迷因币最大的优势仍然是社区影响力。当市场信心恢复时,资金更愿意流向具备高流动性、高知名度和高传播能力的项目,而SHIB正符合这些特征。同时,近年来团队持续推进Layer2网络Shibarium、销毁机制及生态扩展,也让SHIB逐渐摆脱单纯迷因代币的标签。

当然,本轮上涨能否持续,还需要观察成交量、链上数据以及整体加密市场走势。如果比特币继续保持强势,山寨币行情进一步扩散,SHIB有望迎来更多增量资金。如果只是短期资金推动,则上涨后也可能出现获利回吐。因此,中长期投资仍需关注生态建设速度,而不是单纯依赖市场情绪。整体来看,本次上涨释放了积极信号,也再次证明SHIB依然拥有较强的市场号召力。#夏日创作营

SHIB价格快速上涨至0.000005710美元,不仅意味着自身走势转强,也再次点燃了整个迷因币赛道的人气。历次牛市中,SHIB都曾扮演市场情绪放大的角色,因此每一次明显上涨都会吸引大量投资者重新关注这一板块。

从市场结构来看,迷因币最大的优势仍然是社区影响力。当市场信心恢复时,资金更愿意流向具备高流动性、高知名度和高传播能力的项目,而SHIB正符合这些特征。同时,近年来团队持续推进Layer2网络Shibarium、销毁机制及生态扩展,也让SHIB逐渐摆脱单纯迷因代币的标签。

当然,本轮上涨能否持续,还需要观察成交量、链上数据以及整体加密市场走势。如果比特币继续保持强势,山寨币行情进一步扩散,SHIB有望迎来更多增量资金。如果只是短期资金推动,则上涨后也可能出现获利回吐。因此,中长期投资仍需关注生态建设速度,而不是单纯依赖市场情绪。整体来看,本次上涨释放了积极信号,也再次证明SHIB依然拥有较强的市场号召力。#夏日创作营

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#UStoImpose10To12.5PercentTariffsOn60Economies

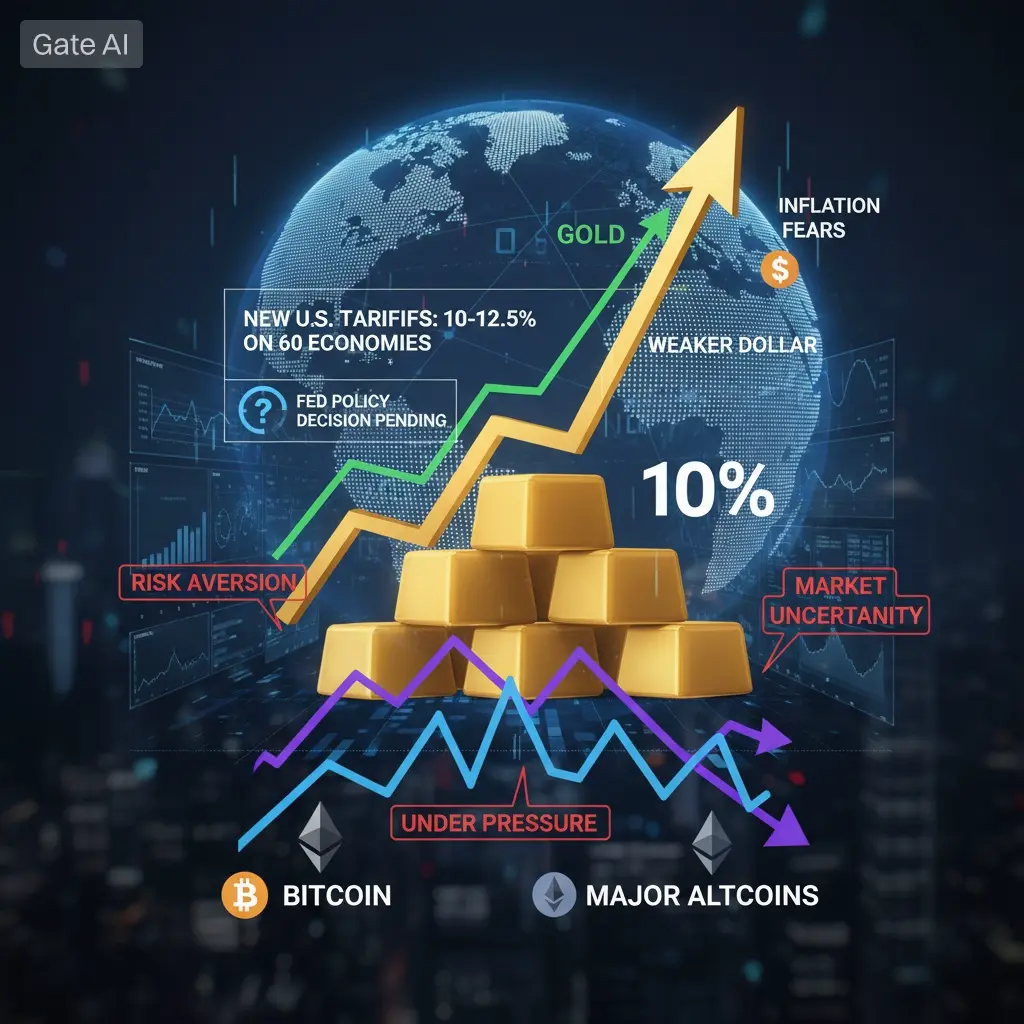

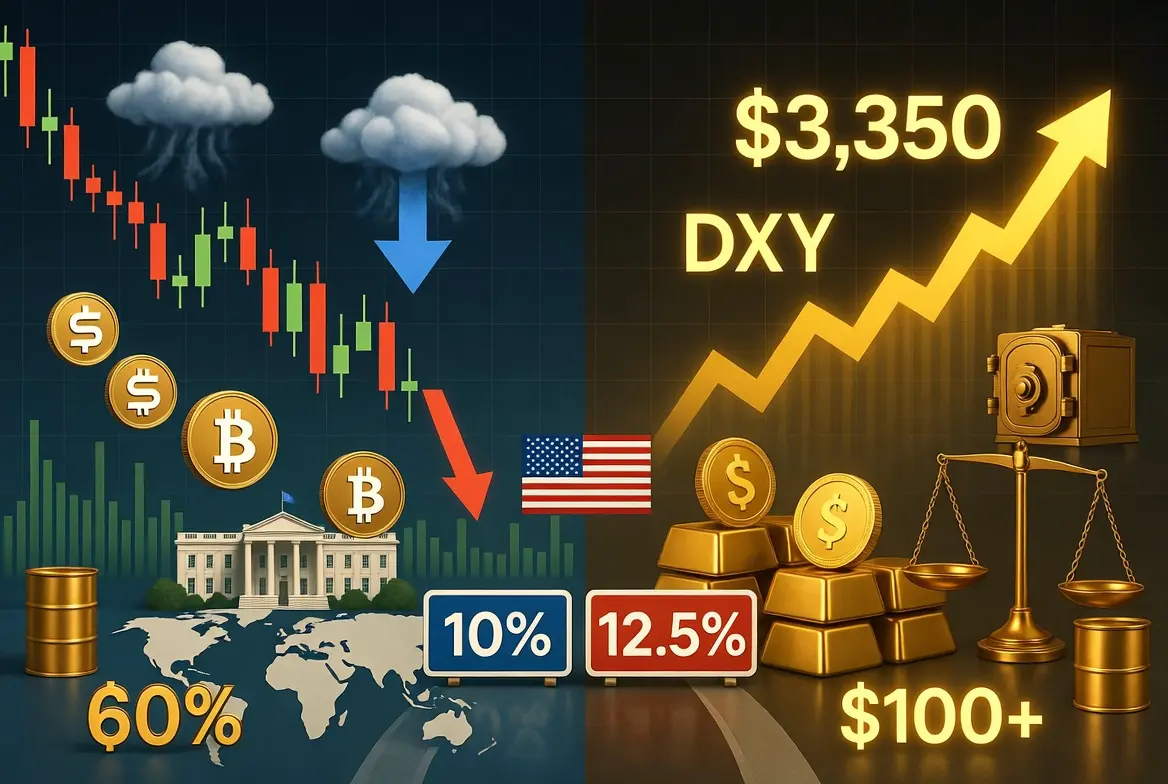

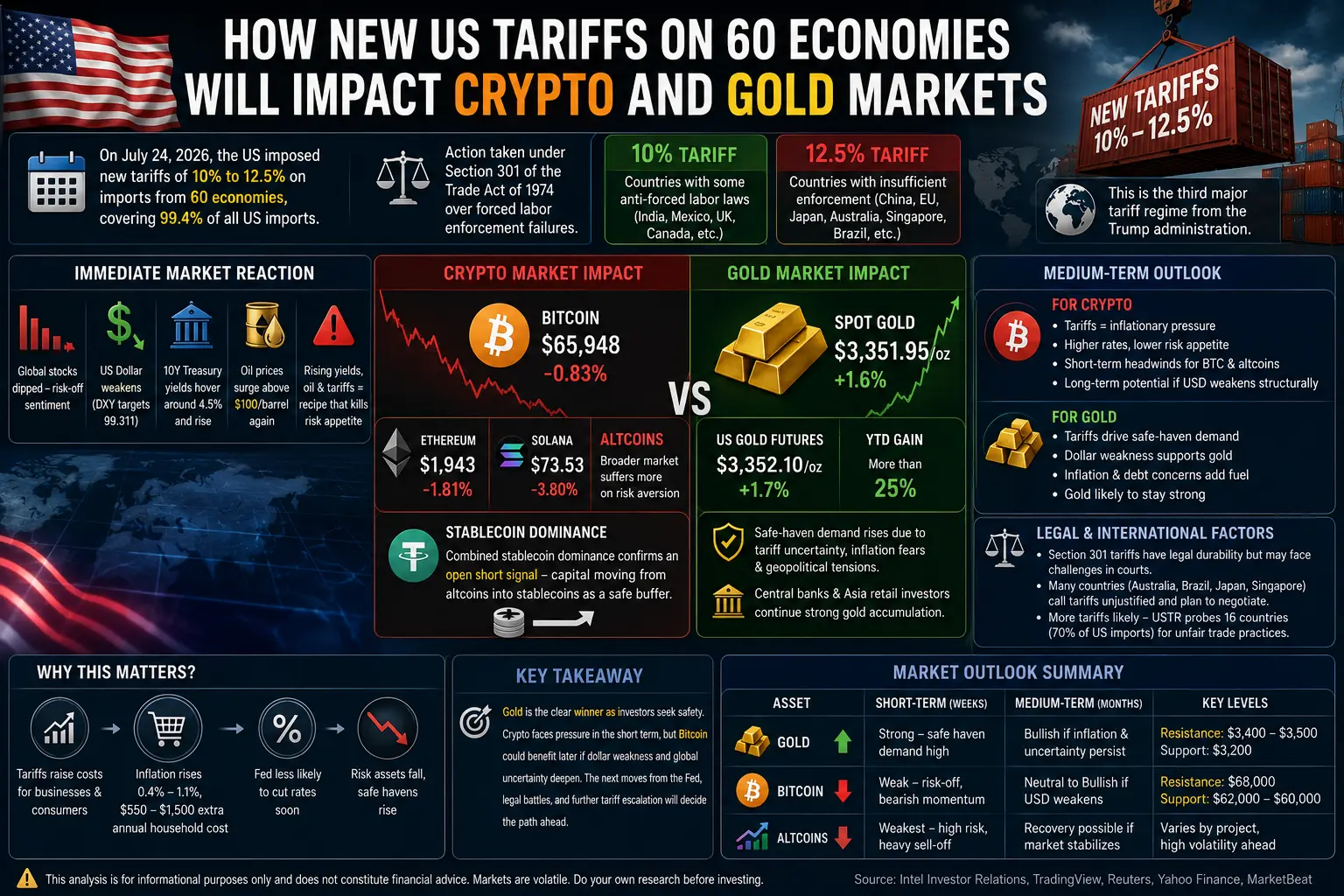

2026 年 7 月 24 日,特朗普政府对来自 60 个贸易伙伴的进口实施了新的关税,税率在 10% 到 12.5% 之间,覆盖了美国所有进口的 99.4%。该行动依据《1974 年贸易法》第 301 条进行,取代了同一天于凌晨 12:01(美东时间)到期的临时 10% 全球关税。其理由是,这 60 个经济体未能充分执行对通过强迫劳动生产商品的禁令。已通过部分反强迫劳动法律的国家(如印度、墨西哥、英国和加拿大)将适用较低的 10% 税率。被认定执法力度不足的国家(包括中国、欧盟、日本、澳大利亚、新加坡和巴西)将适用较高的 12.5% 税率。这是特朗普政府的第三套主要关税制度:此前是在 2026 年 2 月被美国最高法院推翻的 IEEPA 关税,以及在 150 天后到期的第 122 临时措施。

市场的即时反应是典型的风险偏好转向。全球股市下跌,交易员从波动性较高的资产中撤退。美元出现走弱迹象,DXY 证实了第二组看跌背离信号,指向可能回撤至 99.311。10 年期美债收益率徘徊在 4.5% 左右,并在一周内继续走高。油价再次冲破每桶 $100,叠加关税带来的通胀压力。收益率上行、油价走高以及贸易不确定性再度升温的组合,分析师将其形容为“抹杀风险资产胃口”的配方。

对于加密货币市场而言,

查看原文2026 年 7 月 24 日,特朗普政府对来自 60 个贸易伙伴的进口实施了新的关税,税率在 10% 到 12.5% 之间,覆盖了美国所有进口的 99.4%。该行动依据《1974 年贸易法》第 301 条进行,取代了同一天于凌晨 12:01(美东时间)到期的临时 10% 全球关税。其理由是,这 60 个经济体未能充分执行对通过强迫劳动生产商品的禁令。已通过部分反强迫劳动法律的国家(如印度、墨西哥、英国和加拿大)将适用较低的 10% 税率。被认定执法力度不足的国家(包括中国、欧盟、日本、澳大利亚、新加坡和巴西)将适用较高的 12.5% 税率。这是特朗普政府的第三套主要关税制度:此前是在 2026 年 2 月被美国最高法院推翻的 IEEPA 关税,以及在 150 天后到期的第 122 临时措施。

市场的即时反应是典型的风险偏好转向。全球股市下跌,交易员从波动性较高的资产中撤退。美元出现走弱迹象,DXY 证实了第二组看跌背离信号,指向可能回撤至 99.311。10 年期美债收益率徘徊在 4.5% 左右,并在一周内继续走高。油价再次冲破每桶 $100,叠加关税带来的通胀压力。收益率上行、油价走高以及贸易不确定性再度升温的组合,分析师将其形容为“抹杀风险资产胃口”的配方。

对于加密货币市场而言,

- 赞赏

- 5

- 4

- 转发

- 分享

ShainingMoon:

上月 🌕查看更多

预判泡沫消散后的回落走势,$SLX 空单顺利斩获丰厚收益。

开仓价位0.49853,现价0.11090,收获1530.97%收益。

经历大幅下行之后,下方支撑区间逐步显现,下跌动能持续消耗,反弹修复行情蓄势酝酿。

不要再盲目追加空头仓位,逐步止盈,稳稳守住当前利润。

静待新的行情契机出现,从容把握下一轮机会。

$BTC $DEXE #美国对60个经济体加征关税 #直通IPO第二期JerseyMikes

开仓价位0.49853,现价0.11090,收获1530.97%收益。

经历大幅下行之后,下方支撑区间逐步显现,下跌动能持续消耗,反弹修复行情蓄势酝酿。

不要再盲目追加空头仓位,逐步止盈,稳稳守住当前利润。

静待新的行情契机出现,从容把握下一轮机会。

$BTC $DEXE #美国对60个经济体加征关税 #直通IPO第二期JerseyMikes

SLXUSDT

空

全仓 20X

收益率

+1531.36%

开仓价格(USDT)

0.49853

标记价格(USDT)

0.1108

- 赞赏

- 点赞

- 评论

- 转发

- 分享

看我新写的合约交易机器人,火力密集吧😂

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$AKE · 10倍狂飙突进 · 信仰充值】

0.0018551 —— 这是我给这头F1疯牛🏎️套上的第一道“黄金枷锁”。

我没有犹豫,甚至在享受那种肾上腺素飙升的快感。当所有人还在怀疑这是不是昙花一现的泡沫时,我扣下了“做多”的扳机,将 10倍杠杆 化为烈酒,一饮而尽,看着那串数字在屏幕上疯狂跳动。

世界仿佛静止了。价格在欢呼声中腾空而起,像挣脱引力束缚的火箭——直接冲破 0.0031695 的九重天外

+703.25% 的收益率,不是账面数据,是我在修罗场里硬生生抢下来的“生存权”。🏁🏁🏁

每1%的涨幅,都伴随着无数空头爆仓的惨叫。跟上的兄弟,你们沸腾了吗?那不是心跳声,是财富自由的前奏——这是用逆势者的绝望垒砌的通天塔。

狂欢还在继续,酒杯未满。等我再次扬帆,备好你们的子弹,我们迎接下一波的“帝国余晖”!$BTC $ETH #美国对60个经济体加征关税

0.0018551 —— 这是我给这头F1疯牛🏎️套上的第一道“黄金枷锁”。

我没有犹豫,甚至在享受那种肾上腺素飙升的快感。当所有人还在怀疑这是不是昙花一现的泡沫时,我扣下了“做多”的扳机,将 10倍杠杆 化为烈酒,一饮而尽,看着那串数字在屏幕上疯狂跳动。

世界仿佛静止了。价格在欢呼声中腾空而起,像挣脱引力束缚的火箭——直接冲破 0.0031695 的九重天外

+703.25% 的收益率,不是账面数据,是我在修罗场里硬生生抢下来的“生存权”。🏁🏁🏁

每1%的涨幅,都伴随着无数空头爆仓的惨叫。跟上的兄弟,你们沸腾了吗?那不是心跳声,是财富自由的前奏——这是用逆势者的绝望垒砌的通天塔。

狂欢还在继续,酒杯未满。等我再次扬帆,备好你们的子弹,我们迎接下一波的“帝国余晖”!$BTC $ETH #美国对60个经济体加征关税

AKEUSDT

多

全仓 10X

收益率

+711.71%

开仓价格(USDT)

0.0018551

标记价格(USDT)

0.0031756

- 赞赏

- 点赞

- 评论

- 转发

- 分享

看清泡沫消散的走势,$WLD 空单顺利收获回报。

开仓价位0.3665,当前价格0.3362,斩获586.61%收益。

持续回落之后支撑位置逐步临近,下行势头持续放缓,短期存在企稳反弹的机会。

不必继续追空博弈剩余空间,分批止盈操作,牢牢锁定当前收益。

行情涨跌循环往复,静下心等待下一轮合适的布局时机。$GT $ETH #美国对60个经济体加征关税 #SEC推进美股24小时交易

开仓价位0.3665,当前价格0.3362,斩获586.61%收益。

持续回落之后支撑位置逐步临近,下行势头持续放缓,短期存在企稳反弹的机会。

不必继续追空博弈剩余空间,分批止盈操作,牢牢锁定当前收益。

行情涨跌循环往复,静下心等待下一轮合适的布局时机。$GT $ETH #美国对60个经济体加征关税 #SEC推进美股24小时交易

WLDUSDT

空

全仓 75X

收益率

+590.48%

开仓价格(USDT)

0.3665

标记价格(USDT)

0.3362

- 赞赏

- 点赞

- 评论

- 转发

- 分享

把握底部企稳向上的机会,$NES 多单顺利收获回报。

开仓价位0.1992,现价0.2364,斩获367.97%收益。

持续上行之后上方阻力逐步显现,上行动能有所减弱,短期存在震荡调整可能。

不宜继续追涨加仓,分批止盈守住现有利润。

耐心等待行情休整完毕,静待下一轮入场契机。

$DEXE $ABNB #英特尔Q2营收创15年最快增速 #Gate事件合约首发狂欢

开仓价位0.1992,现价0.2364,斩获367.97%收益。

持续上行之后上方阻力逐步显现,上行动能有所减弱,短期存在震荡调整可能。

不宜继续追涨加仓,分批止盈守住现有利润。

耐心等待行情休整完毕,静待下一轮入场契机。

$DEXE $ABNB #英特尔Q2营收创15年最快增速 #Gate事件合约首发狂欢

NESUSDT

多

全仓 20X

收益率

+367.97%

开仓价格(USDT)

0.1992

标记价格(USDT)

0.2364

- 赞赏

- 点赞

- 评论

- 转发

- 分享

2026年7月26日星期日 ETH/USDT永续合约技术性分析

一、盘面整体定调

日线中期空头大趋势未反转,短期维持窄幅箱体弱势修复;周日市场整体流动性极度萎缩,盘口深度变薄,行情高度联动BTC,波动率高于比特币1.2倍。现货资金小幅分化,BTC ETF持续流出仅少量资金避险流入ETH,无量反弹全部判定为空头修复,未放量突破核心压力前,整体思路区间逢高做空,低多仅轻仓短线博弈,严控隔夜持仓与杠杆。

二、多周期指标拆解

1. 日线周期

• 均线:现价1865站稳短期SMA20(1840),持续承压SMA50(1905)、200日均线2150双重中长期压制,下行通道完整未打破;

• MACD:零轴下方运行,红柱持续收窄萎缩,多头反弹动能持续衰减,暂无反转金叉共振;

• RSI(14):49.3中性区间,无超买超卖,震荡整理属性明确;

• 布林带:通道收口收窄,下轨1810日线强支撑,上轨1955日线核心套牢压力区。

2. 4小时周期

• 均线:EMA15下穿EMA30形成死叉,价格每一轮反弹触碰均线即承压回落,均线持续压制行情;

• MACD:DIF下穿DEA,绿柱温和放量,短线空头动量小幅占优;

• 形态:1835-1890窄幅箱体整理,上下沿频繁插针洗盘,无持续性单边驱动动能。

3. 1小时短线

全部指标钝化震荡,小额资金即可制造大幅诱多/诱空插针,禁止重仓追单,必须等待完整1小时

一、盘面整体定调

日线中期空头大趋势未反转,短期维持窄幅箱体弱势修复;周日市场整体流动性极度萎缩,盘口深度变薄,行情高度联动BTC,波动率高于比特币1.2倍。现货资金小幅分化,BTC ETF持续流出仅少量资金避险流入ETH,无量反弹全部判定为空头修复,未放量突破核心压力前,整体思路区间逢高做空,低多仅轻仓短线博弈,严控隔夜持仓与杠杆。

二、多周期指标拆解

1. 日线周期

• 均线:现价1865站稳短期SMA20(1840),持续承压SMA50(1905)、200日均线2150双重中长期压制,下行通道完整未打破;

• MACD:零轴下方运行,红柱持续收窄萎缩,多头反弹动能持续衰减,暂无反转金叉共振;

• RSI(14):49.3中性区间,无超买超卖,震荡整理属性明确;

• 布林带:通道收口收窄,下轨1810日线强支撑,上轨1955日线核心套牢压力区。

2. 4小时周期

• 均线:EMA15下穿EMA30形成死叉,价格每一轮反弹触碰均线即承压回落,均线持续压制行情;

• MACD:DIF下穿DEA,绿柱温和放量,短线空头动量小幅占优;

• 形态:1835-1890窄幅箱体整理,上下沿频繁插针洗盘,无持续性单边驱动动能。

3. 1小时短线

全部指标钝化震荡,小额资金即可制造大幅诱多/诱空插针,禁止重仓追单,必须等待完整1小时

- 赞赏

- 点赞

- 评论

- 转发

- 分享

前面这段磨盘挺久,价格一会儿拉、一会儿砸,表面上像是在蓄力,实际上高位接盘越来越少。我在0.08432附近选择观察空头机会,不是因为害怕上涨,而是发现每次冲高都有人抛,反弹力度一次比一次弱。

刚开始下单以后,行情并没有立刻配合,几根针来回扫,心态差一点的人很容易被洗出去。最难受的是看着价格反复横着走,手会忍不住想下车,但我一直等承接真正松掉,等到0.08311附近出现连续下压,节奏才彻底清楚。

最后这一单的结果反馈为+105.18%,收益只是结果,真正让我满意的是没有在假突破时追进去,也没有因为短暂反弹就慌了。很多时候空头不是没有力量,而是需要时间把多头耐心磨掉。

这一波跌下来以后,我对高位承压的判断更加认可。不是因为跌了才看空,而是之前的问题一直存在,行情只是用价格把答案慢慢写出来。

$BTC $ETH

刚开始下单以后,行情并没有立刻配合,几根针来回扫,心态差一点的人很容易被洗出去。最难受的是看着价格反复横着走,手会忍不住想下车,但我一直等承接真正松掉,等到0.08311附近出现连续下压,节奏才彻底清楚。

最后这一单的结果反馈为+105.18%,收益只是结果,真正让我满意的是没有在假突破时追进去,也没有因为短暂反弹就慌了。很多时候空头不是没有力量,而是需要时间把多头耐心磨掉。

这一波跌下来以后,我对高位承压的判断更加认可。不是因为跌了才看空,而是之前的问题一直存在,行情只是用价格把答案慢慢写出来。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

保持每天盈利仓位管理很重要

2,983

- 赞赏

- 点赞

- 评论

- 转发

- 分享

《澄清法案》在仅剩 4 天的情况下通过的可能性为 30% - - #cftc #cryptoetf #sec

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

提前预判溢价回落,$MET 空单顺利收割利润。

开仓价位0.1890,现价0.1647,收获619.17%收益。

经过一轮深度下行之后,下方支撑位逐步靠近,空头动能消耗殆尽,行情随时会迎来回弹修复。

不要再追加空头仓位,分批减仓锁定全部浮盈,不必博弈末端微小的下跌空间。

静待行情企稳,等待下一轮性价比更高的布局机会。

$GT $ABNB #直通IPO第二期JerseyMikes #Gate事件合约首发狂欢

开仓价位0.1890,现价0.1647,收获619.17%收益。

经过一轮深度下行之后,下方支撑位逐步靠近,空头动能消耗殆尽,行情随时会迎来回弹修复。

不要再追加空头仓位,分批减仓锁定全部浮盈,不必博弈末端微小的下跌空间。

静待行情企稳,等待下一轮性价比更高的布局机会。

$GT $ABNB #直通IPO第二期JerseyMikes #Gate事件合约首发狂欢

METUSDT

空

全仓 50X

收益率

+619.17%

开仓价格(USDT)

0.189

标记价格(USDT)

0.1646

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多176.57万 热度

154.71万 热度

14.2万 热度

187.14万 热度

14.65万 热度

置顶