广场

最新

热门

资讯

我的主页

发布

分享币圈内容,享高达 60% 内容挖矿返佣

返佣

placeholder

上传本地图片

支持上传 9 张图片(图片和视频只能上传其一)

共0张,还可以上传9张

上传本地视频

支持上传 1 个视频(图片和视频只能上传其一)

支持 mp4、mov 格式

文章

发布

发现

木子V

15 分钟前

关注

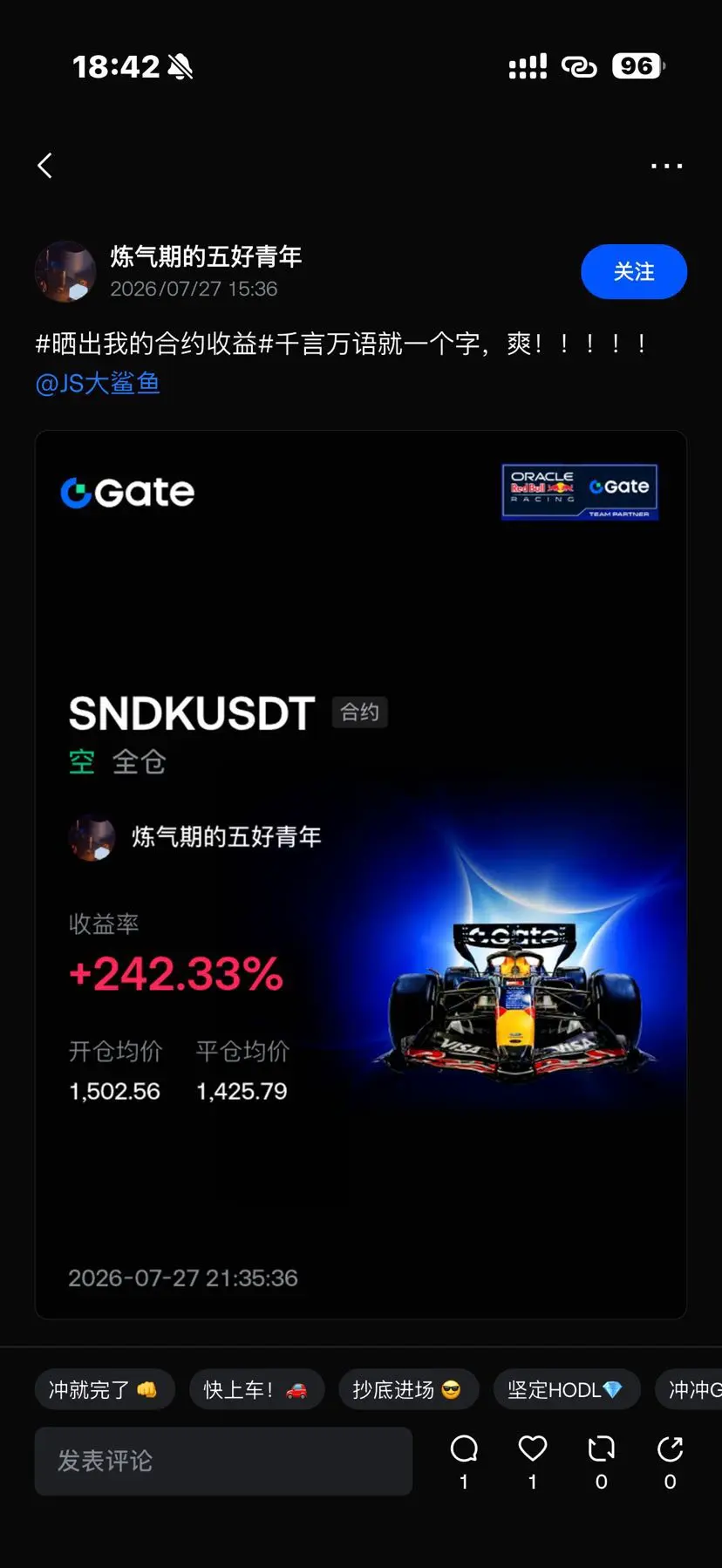

#晒出我的持仓收益

@JS大鲨鱼

吃了四波拉

赞赏

点赞

评论

转发

分享

Aurticz

1小时前

关注

仍在我的

$ZEC

longs中

显然 Zcash 应该很快到达 1,000

ZEC

-6.16%

查看原文

赞赏

点赞

评论

转发

分享

Crypto_Buzz_with_Alex

1小时前

关注

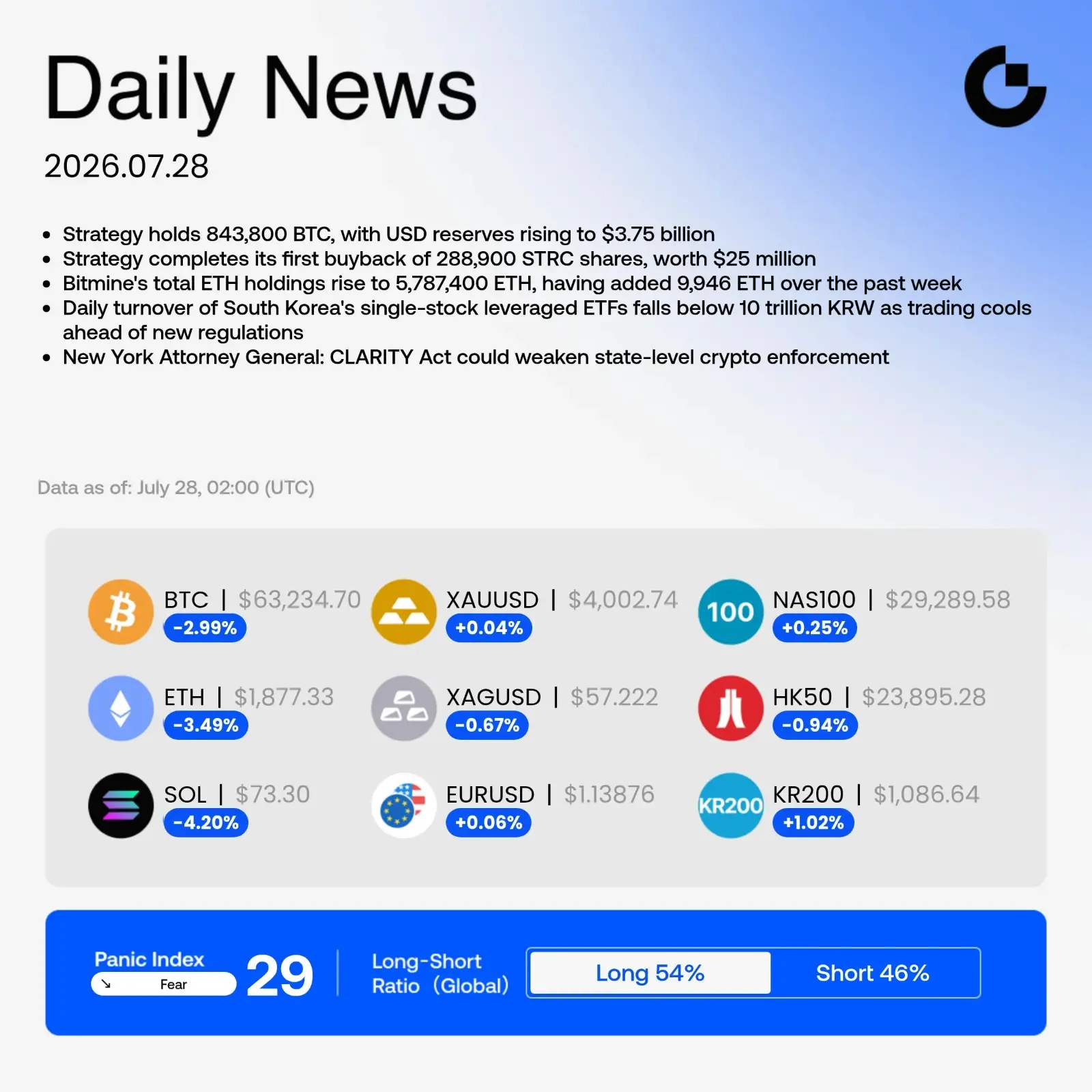

Gate Square 每日 | 7 月 28 日

我们汇总了今天的主要市场新闻。

现在的问题是:

你认为市场接下来会走向哪里?👀

👇 加入 Gate Square 的讨论。

查看原文

3人点赞了这条动态

赞赏

3

5

转发

分享

My_Power:

Ape 在 🚀

查看更多

丶十一

34 分钟前

关注

【

$SOON

信号】做多 | 1H回踩后资金托底反弹

$SOON 1H MACD绿柱收窄即将金叉,买盘深度比1.28,0.238附近挂单密集承接。4H布林中轨0.1983已远离,现价0.2406处于1H布林下轨附近,短期超卖修复需求明确。资金费率0.0271%运行平稳,未见过度投机。当前位置盈亏比尚可接受,关键在于止损位较近,控制单笔风险即可。

🎯方向:做多

⚡入场/挂单:0.239878 - 0.240600

🛑止损:0.238194

🚀目标1:0.244209

🚀目标2:0.246013

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

查看实时行情 👇

$COIN

---

关注我:获取更多加密市场实时分析与洞察!

#长鑫开盘跌7.7%

#GateCard消费返现最高8%

$BTC

$ETH

$SOL

SOON

13.97%

COIN

5.85%

BTC

-2.60%

ETH

-3.82%

SOL

-3.62%

赞赏

点赞

评论

转发

分享

深潮_TechFlow

30 分钟前

关注

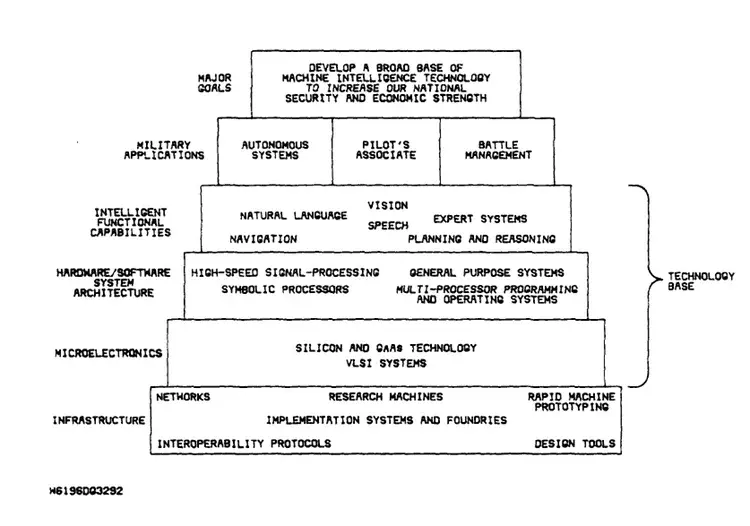

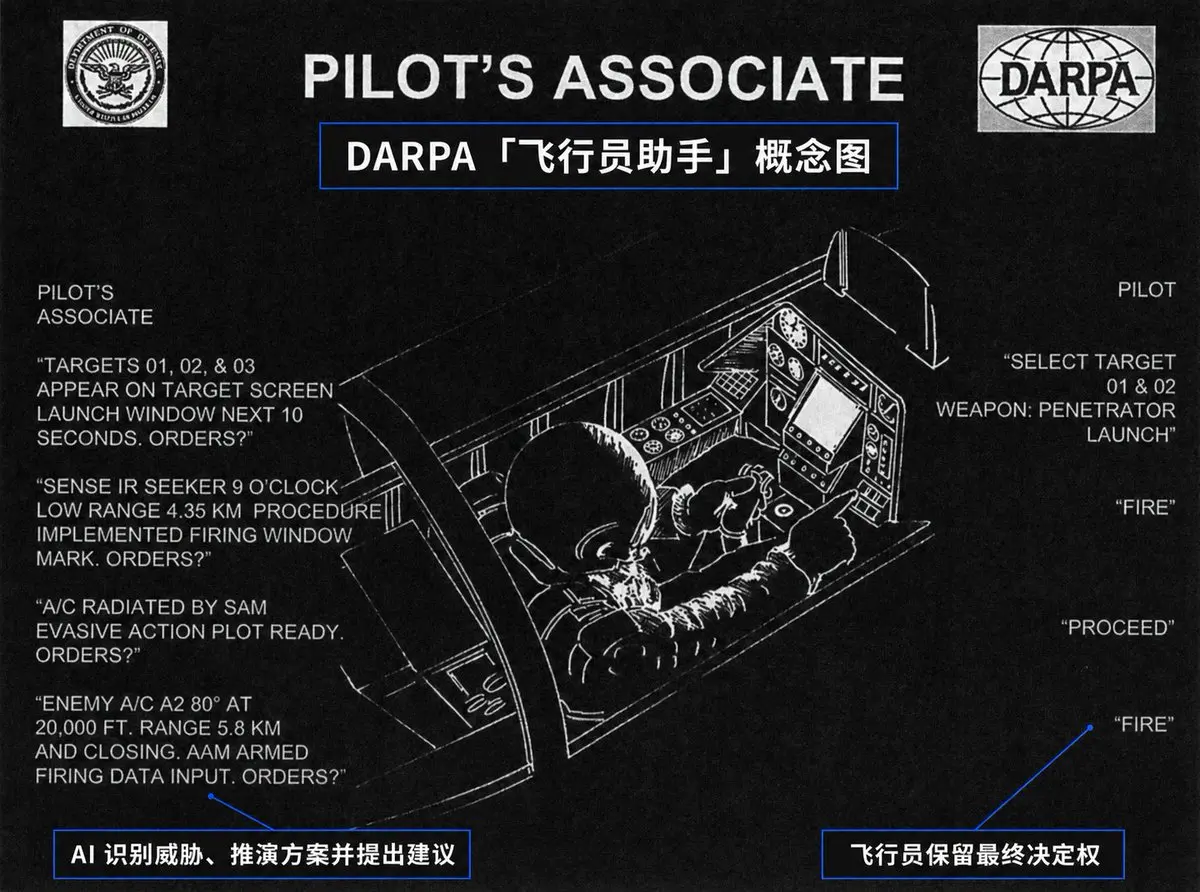

美国今天正在发展的自动驾驶侦察车、AI 飞行员和智能作战系统,早在 1983 年就被写进了一份十年计划。

当年负责制定计划的,是美国国防部下属的国防高级研究计划局 DARPA,专门资助风险高、短期内难以实现的前沿技术。

在这份 110 页的《战略计算》计划里,DARPA 准备做出三套系统:

一辆能自主穿越复杂地形的侦察车;

一个由飞行员训练,能识别威胁、规划任务并提供战术建议的 AI 副驾驶;

一套能够判断敌方意图、推演战局的海军作战管理系统。

支撑它们的技术包括机器视觉、语音识别、自然语言、专家系统、并行计算和微电子。

这些词换成今天的说法,大致就是多模态、Agent、自动驾驶和 AI 芯片。整份文件读起来,确实像是去年刚写的。

只是 1983 年的算力跟不上这张路线图。

计划要求无人车在 1985 年达到公路时速 10 公里,1990 年提高至 80 公里。实际到了 1985 年,它自主行驶了 1 公里,平均时速只有 3 公里。

十年期限没有赶上,计划里的技术却在随后四十年里陆续进入现实。

当年美国防的是日本“第五代计算机”抢先。今天,竞争名单换成了中国模型、芯片和机器人。

冷战时期没完成的 AI 计划,正在新一轮科技竞争里逐项验收。

赞赏

点赞

评论

转发

分享

拽爷

4小时前

关注

每天盈利无败绩实力证明点位精准

LIVE

2,750

赞赏

点赞

评论

转发

分享

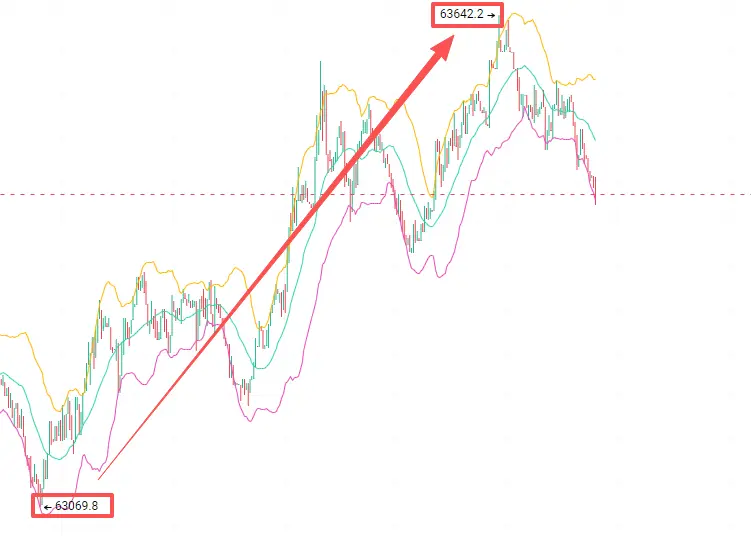

冬哥Bit

1小时前

关注

大饼剧本差不多走了一半,早间丝路已经兑现了,下午看剧本不出意外也会走完

#明尼苏达预测市场禁令被叫停

#Bitmine持有578万枚ETH

$BTC

$ETH

BTC

-2.64%

ETH

-3.86%

1人点赞了这条动态

赞赏

1

评论

转发

分享

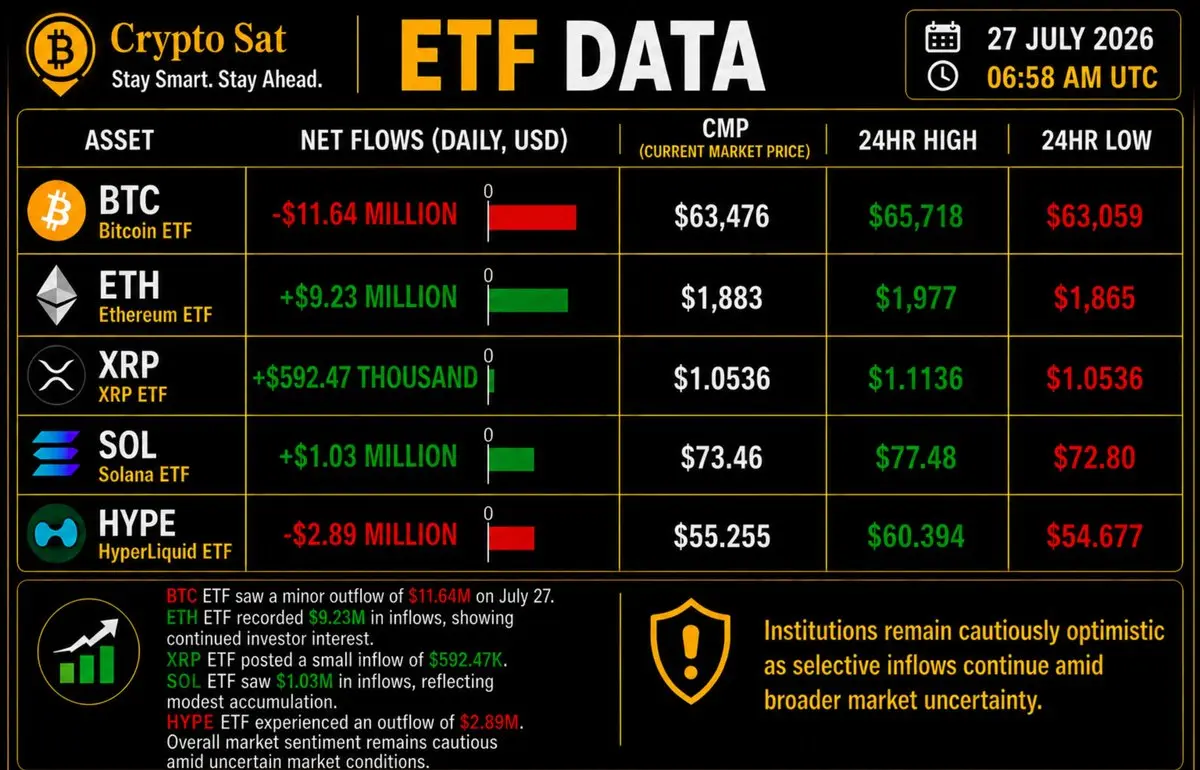

Crypto Sat

6 分钟前

关注

ETF 资金流更新(2026 年 7 月 27 日)

•

$BTC

:-1100.64 万美元

•

$ETH

:+920.23 万美元

•

$XRP

:+59.247 万美元

•

$SOL

:+103.0 万美元

•

$HYPE

:-289.0 万美元

比特币 ETF 在 7 月 27 日出现 1164 万美元的轻微资金流出。以太坊继续吸引资金流入,而 XRP 和 Solana 也录得正向资金流。HyperLiquid 记录了 289 万美元的资金流出。

BTC

1.19%

ETH

4.56%

XRP

-4.42%

SOL

-3.62%

HYPE

-8.05%

查看原文

赞赏

点赞

评论

转发

分享

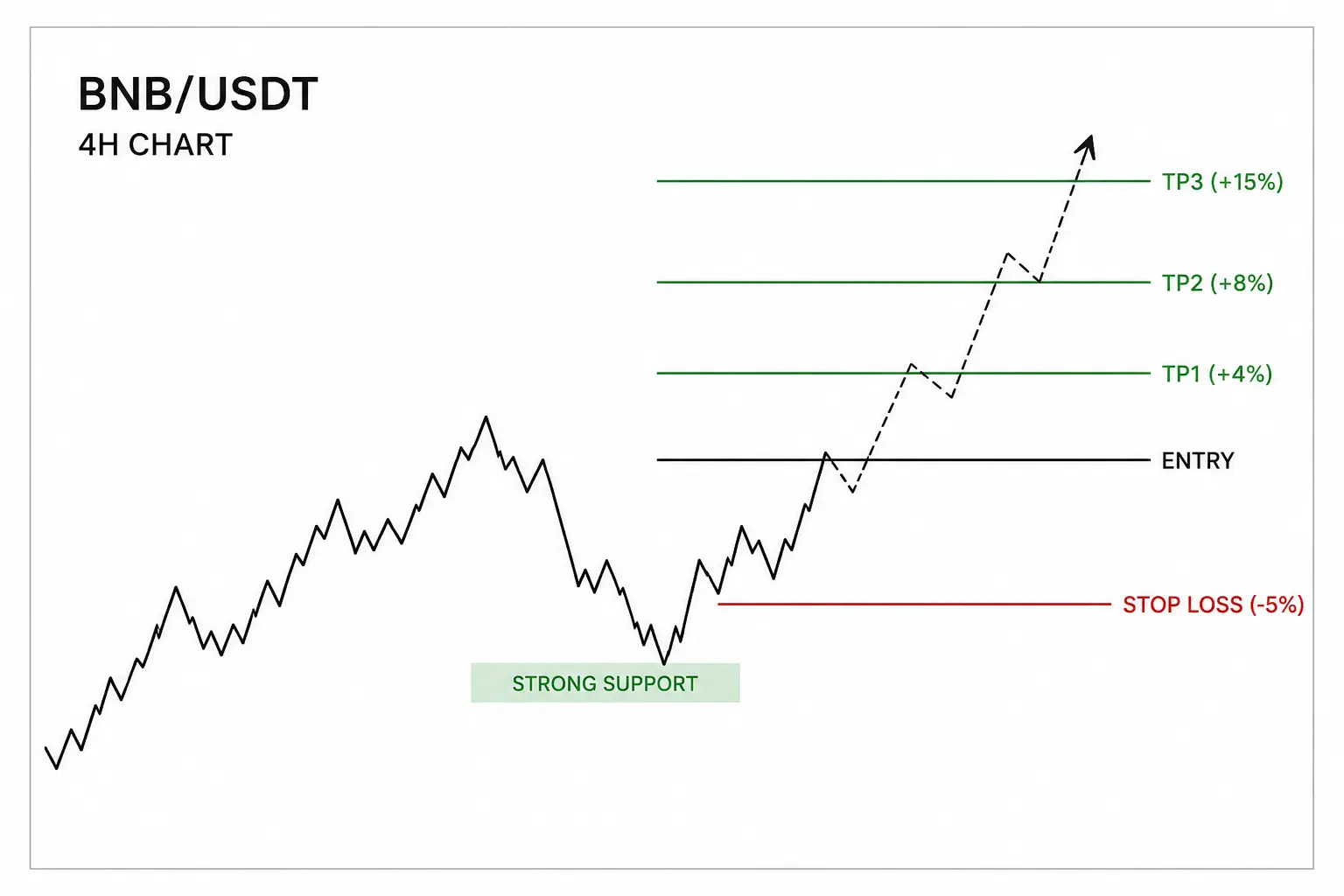

GildedBlock

1小时前

关注

$BNB

/USDT — 多头

$BNB 持续展现强势,作为领先的大型市值加密货币之一。若买方能维持在关键支撑之上的控制权,下一轮上行可能会很快到来。

交易计划

入场:当前市场价格

止盈

TP1:+4%

TP2:+8%

TP3:+15%

止损

从你的入场价格下方 -5%

为什么是这个设置?

• 强劲的看涨市场结构。

• 在支撑附近持续存在买盘兴趣。

• 更高时间周期的动能正在改善。

• 风险回报比有利,并且止损明确。

务必使用恰当的风险管理,并且只用你承受得起亏损的资金进行交易。

BNB

-1.01%

查看原文

赞赏

点赞

评论

转发

分享

u玥来玥好

21小时前

关注

任务完成了,撸黄金

LIVE

6,422

赞赏

点赞

评论

转发

分享

丶十一_量化

1小时前

关注

【

$BTC

信号】空头延续 + 4H MACD扩散

$BTC RSI 1H干到33.8,买单深度比仅0.39,卖盘持续压价。4H布林下轨63199,MACD绿柱仍在放大,空头趋势未衰竭。1H MACD虽在收缩,但反弹力度极弱,资金托底迹象全无。

🎯方向:short

⚡入场/挂单:63350(区间中位)

🛑止损:64325.154

🚀目标1:62093.770

🚀目标2:61424.355

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H MACD与价格同步下行,无背离结构;1H RSI虽进入超卖但反弹无力,买盘深度持续萎缩(0.39),空头牢牢掌控节奏。盈亏比1.5,执行纪律比方向更重要。

查看实时行情 👇 $BTC

---

关注我:获取更多加密市场实时分析与洞察!

#长鑫开盘跌7.7%

#GateCard消费返现最高8%

$BTC $ETH $SOL

BTC

-2.60%

赞赏

点赞

评论

转发

分享

CryptoThro

1小时前

关注

下周会出现巨型 K 线的一个 #crypto $____⁉️

查看原文

赞赏

点赞

评论

转发

分享

Kalil

1小时前

关注

当官最危险的可能不是贪污,是穿得太专业

土耳其阿尔达汉省长 Mehmet Fatih Çiçekli 平常爱骑单车,却因为公开穿专业车衣骑行,被议员批评“有失官员尊严”。7 月 17 日,他遭总统令撤换;命令没有交代理由,所以不能直接说他就是因为紧身裤丢官,但这个时间点确实很难不让人多想

更荒谬的是,当地超过一万人联署希望他回来,认为他推广运动、青年活动和单车观光做得不错。本人倒是很淡定,只说身上穿的是正常运动服,接下来会继续踩

事情有没有做完还没吵完,裤子先变成政治问题。骑车除了看胎压,可能还得研究哪条裤子不会影响仕途

#Ourbit 不只 Crypto,全球热门资产一站交易。

查看原文

赞赏

点赞

评论

转发

分享

cryptodamoon

43 分钟前

关注

古人有云:能被男人拒绝的黄色,一定是绿色

赞赏

点赞

评论

转发

分享

Gate_Square

1小时前

关注

Gate Square 每日 | 7 月 28 日

我们汇总了今天最重要的市场新闻。

现在问题是:

你认为市场接下来会走向哪里?👀

👇 在 Gate Square 参与讨论。

查看原文

8人点赞了这条动态

赞赏

8

8

转发

分享

山顶传媒思豫:

冲就完了 👊

查看更多

星河交易笔记bit

31 分钟前

关注

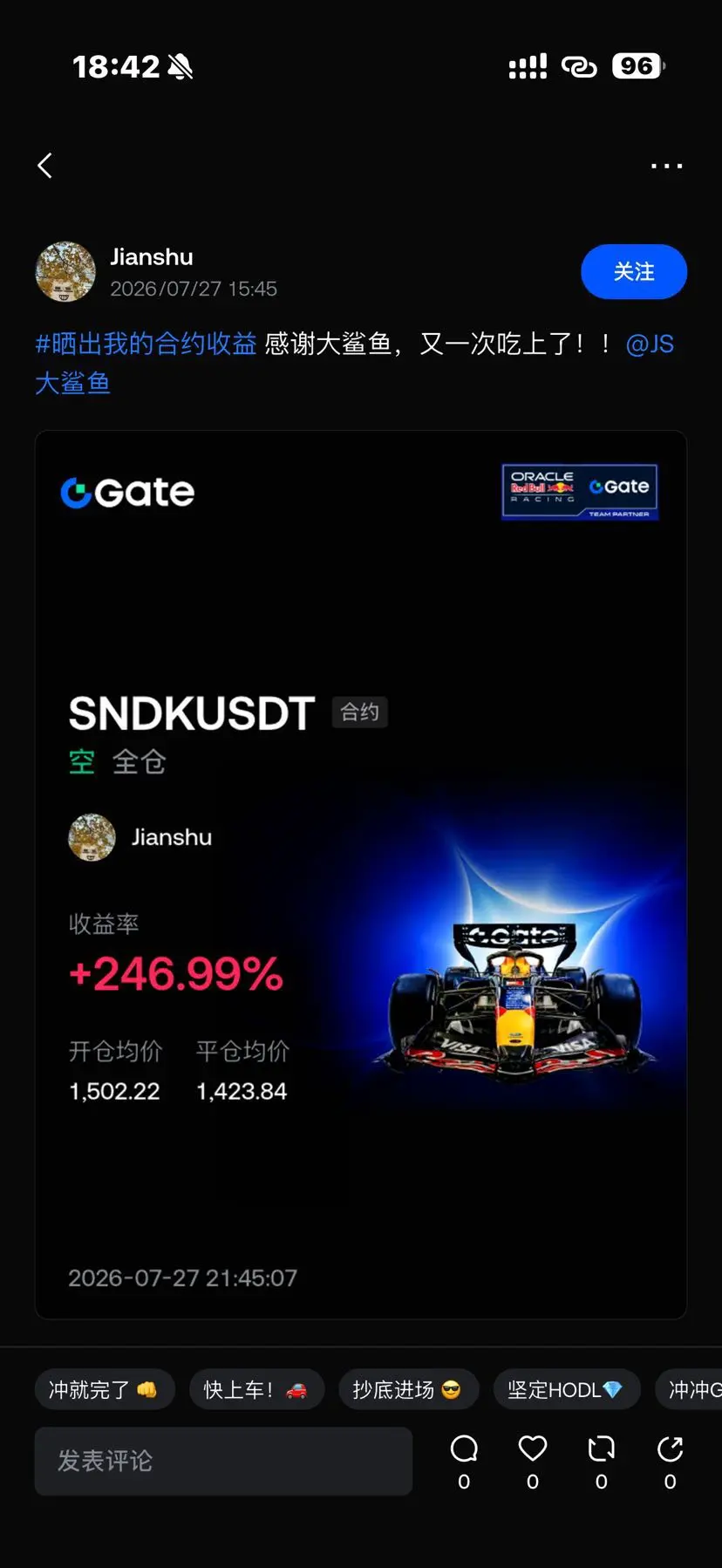

昨天长鑫科技上市首日大超预期,我就判断海外存储板块短线压力会很大,所以没有去抄底闪迪,而是提前带着大本营的兄弟埋伏了

$SNDK

空单。

结果今天走势和预判基本一致,闪迪一路回落,这笔单子顺利拿下,收益接近 10倍。

从盘面看,一小时级别均线已经形成空头排列,价格始终被 MA5、MA10 压制,反弹量能也在持续减弱,说明资金还是偏兑现,短线趋势暂时没有扭转。

交易不是看到跌了才去追空,也不是看到涨了就追多,而是提前做好预案,等市场自己验证。

后面我还是会继续关注存储板块的资金流向,有新的机会也会第一时间同步到大本营,欢迎大家一起交流。

#长鑫开盘跌7.7%

$MU

$SKHYNIX

SNDK

-18.87%

MU

-9.92%

SKHYNIX

-13.71%

SNDK_USDT

空

全仓 50X

去交易

收益率

+954.96%

开仓价格(USDT)

1,521.09

标记价格(USDT)

1,219.46

2人点赞了这条动态

赞赏

2

3

转发

分享

资产配置师2:

大佬这波操作确实漂亮,提前埋伏空单的逻辑很清晰,技术面空头排列确实让人不敢轻易抄底,后面我会继续关注存储板块的异动。

查看更多

是尹姐姐呀

51 分钟前

关注

我敢打赌 昨晚闪迪吃麻的人只有跟随大鲨鱼的人

昨晚别的直播间1482都喊多

而只有大鲨鱼 他在昨天早上7点

就在1482喊粉丝头仓空 ‼️

只要敢往上拉 就使劲加仓 目标空到1300‼️

(随意展示几个战绩!)

所有直播间哀嚎一片 一路多 一路套 一路损

主播和粉丝们一起一路亏!!!

而我们在整个途中 乃至于现在

他不允许接一个多单 一直叫大家听话

昨晚在美股这场黑天鹅里面

只有大鲨鱼的粉丝吃得盆满钵满

对于美股科班出身的JS大鲨鱼

一直藏在不被人看见的地方闪闪发光

所有在币圈亏的嗷嗷叫的人

哪一个不是跟着他在美股里打了翻身仗

哪一次的肉 不是上百点的肉

所以我们没有慧根 但我们会跟啊

跟对人 才能事半功倍 选择也就大于努力

专业的事还是要交给专业的人做

关注【JS大鲨鱼】去翻翻他的帖子

便能看见他的专业 用心 负责 和态度

不管在美股还是币圈

都能带你华丽转身

@JS大鲨鱼

SNDK

-10.84%

JS大鲨鱼

2026-07-28 08:00:24

各位早上好!闪迪和预期一样要崩盘了

暂时不要碰它

随时有个大级别逼空

也可能随时砸穿地板

大火箭搞得有点难受

和老马犯冲

周三之后确定方向 寻找新的标地开工

留住子弹 等待入场信号

13人点赞了这条动态

赞赏

13

8

转发

分享

百万qw:

坚定HODL💎

查看更多

Tusoo图索

1小时前

关注

BTC今日一度跌至 63400美元附近,24小时跌幅约2%-3%,创近10日低点。此前BTC从65000美元上方反弹后,再次受到宏观预期和市场风险偏好变化影响。

资金方面,现货BTC ETF近期出现一定分化。

7月中旬以来,ETF资金曾连续多周录得净流入,但上周后半段出现约 4.65亿美元净流出,结束此前连续流入趋势。整体来看,机构需求相比5、6月已经有所改善,但资金强度仍不足以支持快速突破行情。

当前市场核心矛盾:

价格回调,但机构资金并未完全撤离;资金修复仍在,但上涨动能不足。

如果BTC能够守住63000美元区域,并重新站回65000美元上方,市场结构仍有修复可能。

如果跌破63000美元,则需要关注此前反弹是否只是技术性修复。

BTC

-2.60%

1人点赞了这条动态

赞赏

1

评论

转发

分享

加密林凯

6 分钟前

关注

说真的,前面这段行情看着挺强,很多人应该都有追单上车的冲动,但我盯的并不是表面的拉盘,而是每次冲高之后有没有人愿意继续接。价格在0.4506附近几次上探都没站稳,反而不断出现冲高回落。

我当时没有马上做空,心里也担心被假突破骗进去。真正让我改变想法的是后面那次反弹,力度看起来不小,结果很快又被砸回原位,承接明显跟不上,空头才算给出比较清楚的信号。

随后价格压到0.2681,这一单的结果落在+990.99%。中间有过插针,也有短暂反抽,最容易让人慌的是刚上车就出现逆向波动,好在没有因为一两次回拉就乱掉节奏。

以前我也经常看到下跌才追,最后不是接飞刀就是被洗出去。现在更愿意等高位自己露出疲态,行情给出反馈再行动。不是跌了才看空,而是之前的问题一直存在,这次只是终于被盘面验证。

$BTC

$ETH

BTC

-2.64%

ETH

-3.86%

赞赏

点赞

评论

转发

分享

币圈富掌柜

1小时前

关注

#交易机器人#我正在 Gate 使用 ETHUSDT 合约网格 机器人,创建以来总收益率 +2713.26%

币圈富掌柜

0

/

50

跟单

近 30 天收益率

+0.04%

+1.30 USDT

30 天盈亏比

0

带单规模

$0

30 天胜率

100%

赞赏

点赞

评论

转发

分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

注册

登录

热门话题

查看更多

#

长鑫开盘跌7.7%

14.05万 热度

#

GateCard消费返现最高8%

8.14万 热度

#

Strategy首次回购STRC

90.7万 热度

#

明尼苏达预测市场禁令被叫停

230.02万 热度

#

Bitmine持有578万枚ETH

127.11万 热度

置顶

网站地图