#NFPShockSpikesRateCutOdds

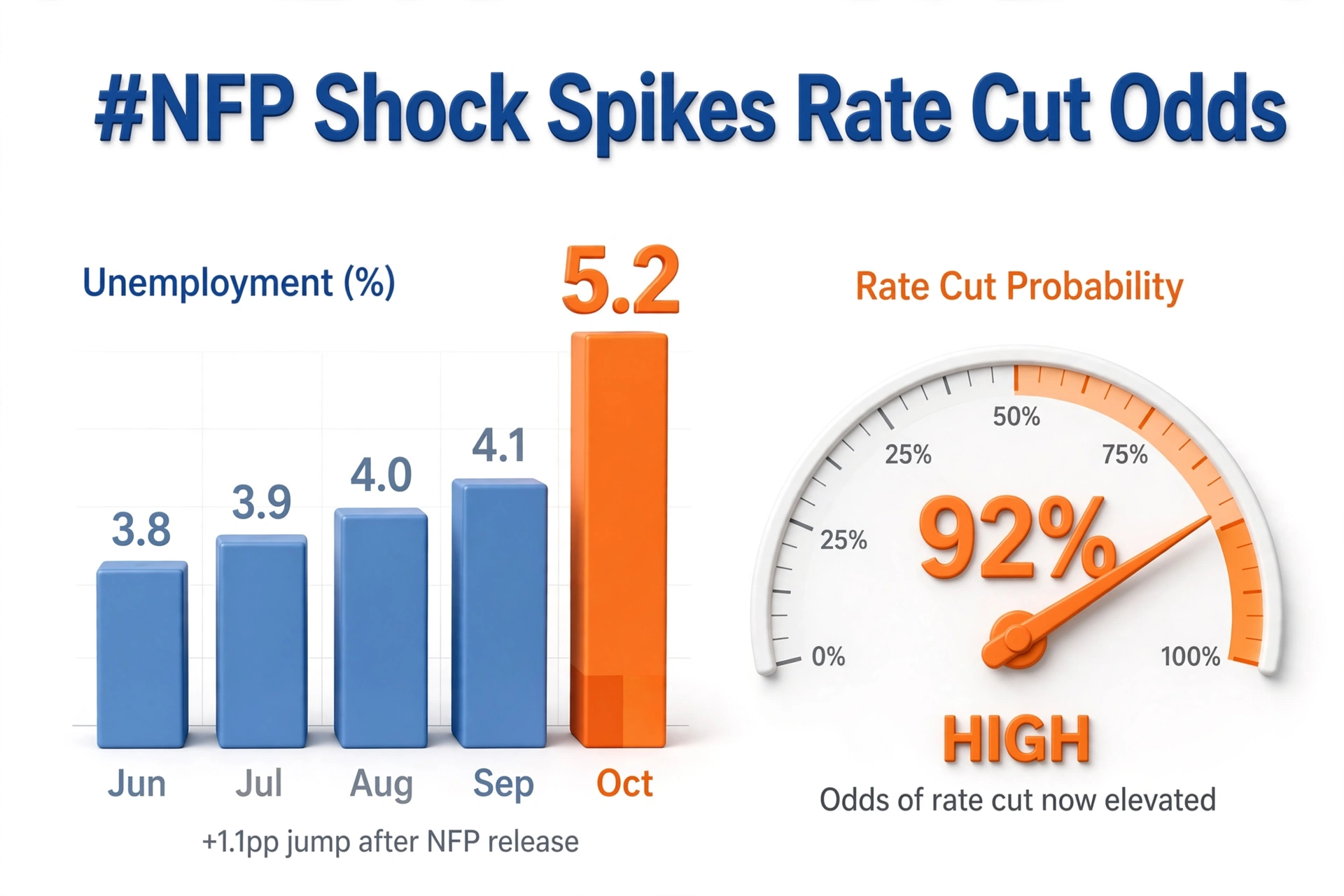

Шокирующий отчёт NFP резко повысил вероятность снижения ставки, поскольку слабый показатель по занятости изменил ожидания по траектории ФРС

Прирост рабочих мест существенно не оправдал ожиданий рынка, данные за предыдущие месяцы пересмотрены вниз, уровень безработицы вырос, а рост зарплат замедлился

Рынок быстро сменил настрой с сохранения ставки на её снижение

Что показал отчёт NFP

Общий показатель NFP значительно ниже консенсуса, частный сектор нанял меньше сотрудников, а обследование домохозяйств оказалось слабым

Уровень участия в рабочей силе снизился, количество отработанных часов не изменилось, а временная занятость сократилась, что часто предшествует ухудшению общего показателя занятости

Рост зарплат м/м замедлился, а в годовом выражении снизился, что ослабляет давление на стоимость услуг

Почему рынок видит в этом аргумент в пользу снижения ставки

Мандат ФРС — ценовая стабильность и максимальная занятость

Слабые данные по рынку труда смещают баланс в сторону опасений за занятость и ослабляют фокус исключительно на инфляции

Доходность облигаций снижается, доллар слабеет, а спрос на акции возвращается, поскольку более низкая ставка дисконтирования поддерживает рост

Карта вероятностей снижения ставки

Фьючерсы на ставку по федеральным фондам показывают резкий рост вероятности снижения ставки на следующем заседании и на двух следующих заседаниях

Инструмент вроде CME FedWatch показывает вероятность снижения ставки на следующем заседании более 60% против 35% до публикации отчёта и вероятность снижения ставки к концу года около 80%

Сценарий двух снижений набирает популярность, тогда как сценарий сохранения ставки теряет поддержку

Лучшие примеры реакции рынка

Пример первый: краткосрочные казначейские облигации

Доходность двухлетних облигаций снижается на 15–25 б. п., поскольку трейдеры покупают бумаги на коротком конце кривой, рассчитывая на снижение ставки

Кривая доходности становится круче, поскольку дальний конец удерживается устойчивее на фоне ожиданий сохранения инфляции на высоком уровне

Пример второй: индекс доллара

DXY снижается, поскольку разрыв ставок с другими странами сокращается

EUR, GBP, JPY и золото растут на фоне ослабления доллара

Пример третий: ротация между секторами акций

Акции компаний малой капитализации, компаний роста, технологического сектора, REIT и застройщиков растут, поскольку более низкая ставка улучшает условия финансирования и оценку

Банковский и энергетический секторы отстают, если доминируют опасения замедления роста

Пример четвёртый: кредитный рынок и криптовалюты

Спред по облигациям с высокой доходностью сужается, а BTC и ETH растут на фоне усиления надежд на приток ликвидности

Золото растёт на фоне снижения реальной доходности

Оценка рисков

Один слабый отчёт не формирует тренд, и ФРС потребуются дополнительные данные по инфляции, заявкам на пособие по безработице и JOLTS

Если CPI останется высоким, ФРС может сохранить ставку и использовать паузу и риторику

Если заявки на пособие по безработице резко вырастут, а безработица быстро увеличится, ФРС может снижать ставку быстрее и сильнее

Торговый план профессионального трейдера

Сделка первая: план следования за движением или игры против него с чётким уровнем

Покупать фьючерсы на облигации или открывать короткую позицию в инструменте, отражающем доходность, при продолжении реакции на слабый NFP, если следующие данные подтвердят мягкую траекторию

Покупать акции компаний малой капитализации против продажи акций компаний крупной капитализации для игры на чувствительности к снижению ставки

Покупать золото и серебро при снижении реальной доходности

Хеджировать позицию короткой позицией по акциям, если опасения замедления роста перерастут в сокращение прогнозов прибыли

В целом шокирующий отчёт NFP, резко повысивший вероятность снижения ставки, знаменует смену режима с «ставки выше на более долгий срок» на ожидание снижения и создаёт условия для волатильного движения ставок, валютного рынка и акций до выхода следующих данных по CPI и занятости, которые сформируют окончательное представление

Шокирующий отчёт NFP резко повысил вероятность снижения ставки, поскольку слабый показатель по занятости изменил ожидания по траектории ФРС

Прирост рабочих мест существенно не оправдал ожиданий рынка, данные за предыдущие месяцы пересмотрены вниз, уровень безработицы вырос, а рост зарплат замедлился

Рынок быстро сменил настрой с сохранения ставки на её снижение

Что показал отчёт NFP

Общий показатель NFP значительно ниже консенсуса, частный сектор нанял меньше сотрудников, а обследование домохозяйств оказалось слабым

Уровень участия в рабочей силе снизился, количество отработанных часов не изменилось, а временная занятость сократилась, что часто предшествует ухудшению общего показателя занятости

Рост зарплат м/м замедлился, а в годовом выражении снизился, что ослабляет давление на стоимость услуг

Почему рынок видит в этом аргумент в пользу снижения ставки

Мандат ФРС — ценовая стабильность и максимальная занятость

Слабые данные по рынку труда смещают баланс в сторону опасений за занятость и ослабляют фокус исключительно на инфляции

Доходность облигаций снижается, доллар слабеет, а спрос на акции возвращается, поскольку более низкая ставка дисконтирования поддерживает рост

Карта вероятностей снижения ставки

Фьючерсы на ставку по федеральным фондам показывают резкий рост вероятности снижения ставки на следующем заседании и на двух следующих заседаниях

Инструмент вроде CME FedWatch показывает вероятность снижения ставки на следующем заседании более 60% против 35% до публикации отчёта и вероятность снижения ставки к концу года около 80%

Сценарий двух снижений набирает популярность, тогда как сценарий сохранения ставки теряет поддержку

Лучшие примеры реакции рынка

Пример первый: краткосрочные казначейские облигации

Доходность двухлетних облигаций снижается на 15–25 б. п., поскольку трейдеры покупают бумаги на коротком конце кривой, рассчитывая на снижение ставки

Кривая доходности становится круче, поскольку дальний конец удерживается устойчивее на фоне ожиданий сохранения инфляции на высоком уровне

Пример второй: индекс доллара

DXY снижается, поскольку разрыв ставок с другими странами сокращается

EUR, GBP, JPY и золото растут на фоне ослабления доллара

Пример третий: ротация между секторами акций

Акции компаний малой капитализации, компаний роста, технологического сектора, REIT и застройщиков растут, поскольку более низкая ставка улучшает условия финансирования и оценку

Банковский и энергетический секторы отстают, если доминируют опасения замедления роста

Пример четвёртый: кредитный рынок и криптовалюты

Спред по облигациям с высокой доходностью сужается, а BTC и ETH растут на фоне усиления надежд на приток ликвидности

Золото растёт на фоне снижения реальной доходности

Оценка рисков

Один слабый отчёт не формирует тренд, и ФРС потребуются дополнительные данные по инфляции, заявкам на пособие по безработице и JOLTS

Если CPI останется высоким, ФРС может сохранить ставку и использовать паузу и риторику

Если заявки на пособие по безработице резко вырастут, а безработица быстро увеличится, ФРС может снижать ставку быстрее и сильнее

Торговый план профессионального трейдера

Сделка первая: план следования за движением или игры против него с чётким уровнем

Покупать фьючерсы на облигации или открывать короткую позицию в инструменте, отражающем доходность, при продолжении реакции на слабый NFP, если следующие данные подтвердят мягкую траекторию

Покупать акции компаний малой капитализации против продажи акций компаний крупной капитализации для игры на чувствительности к снижению ставки

Покупать золото и серебро при снижении реальной доходности

Хеджировать позицию короткой позицией по акциям, если опасения замедления роста перерастут в сокращение прогнозов прибыли

В целом шокирующий отчёт NFP, резко повысивший вероятность снижения ставки, знаменует смену режима с «ставки выше на более долгий срок» на ожидание снижения и создаёт условия для волатильного движения ставок, валютного рынка и акций до выхода следующих данных по CPI и занятости, которые сформируют окончательное представление