Фьючерсы

Доступ к сотням фьючерсов

CFD

Золото

Одна платформа мировых активов

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Введение в торговлю фьючерсами

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Получайте награды в событиях

Демо-торговля

Используйте виртуальные средства для торговли без риска

CFD

Деривативы CFD на акции США

Акции США

Доступ к реальным акциям США и ETF

Акции Гонконга

Торгуйте качественными акциями, котирующимися в Гонконге

Корейские акции

SK Hynix

Торгуйте реальными корейскими акциями и инвестируйте в популярные активы

Фьючерсы на акции

Высокое кредитное плечо, круглосуточная торговля

Токенизированные акции

Обеспечено реальными акциями

IPO Access

Откройте полный доступ к глобальным IPO акций

GUSD

Создать GUSD для получения доходности казначейских RWA

Мероприятия, связанные с акциями

Торгуйте популярными акциями и получайте щедрые эирдропы

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

IPO Access

Откройте полный доступ к глобальным IPO акций

Alpha Points

Торгуйте и получайте аирдропы

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Доход от волатильности рынка

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

Рекламные акции

Промоакции

Участвуйте и получайте награды

Реферал

20 USDT

Приглашайте друзей за бонусы

Партнерская программа

Эксклюзивные комиссионные

Gate Booster

Растите влияние и получайте аирдроп

Анонсы

Обновления в реальном времени

Блог Gate

Статьи о криптоиндустрии

VIP-услуги

Огромные скидки на комиссии

Управление активами

Универсальное решение для управления активами

Институциональный

Крипто-решения для бизнеса

Разработчикам (API)

Подключение к экосистеме приложений Gate

Внебиржевые банковские переводы

Ввод и вывод фиатных денег

Брокерская программа

Щедрые механизмы скидок API

AI

Gate AI

Ваш универсальный AI-ассистент для любых задач

Gate AI Bot

Используйте Gate AI прямо в вашем социальном приложении

GateClaw

Gate Синий Лобстер — готов к использованию

Gate for AI Agent

AI-инфраструктура: Gate MCP, Skills и CLI

Gate Skills Hub

Более 10 тыс навыков

От офиса до трейдинга: единая база навыков для эффективного использования ИИ

Обязательно ли замедление Capex приведет к завершению рынка?

В последнее время волатильность мировых технологических акций снова усилилась. Независимо от того, была ли это недавняя повышение цен на продукцию Apple или аренда вычислительных мощностей Meta, основная причина кроется в одном опасении: замедлится ли спрос на вычислительные мощности в будущем и сохранится ли высокий рост капитальных затрат? Это ключевой вопрос для рынка.

Опасения рынка по поводу темпов роста капитальных затрат по сути являются опасениями по поводу пика роста прибыли технологических компаний. Движущей силой текущей волны ИИ является глобальный рост спроса на вычислительные мощности, а капитальные затраты гиперскейлеров — ключевой двигатель доходов мировых технологических компаний. Будь то американские акции аппаратного или программного обеспечения, их консенсус-прогнозы на 12 месяцев вперед сильно коррелируют с капитальными затратами гиперскейлеров.

Мы пока не будем обсуждать траекторию изменения темпов роста капитальных затрат, поскольку их сложно предсказать. Во-первых, рыночные ожидания часто корректируются по мере развития отрасли и обновления корпоративных прогнозов: в 2024-2026 годах ожидаемые темпы роста капитальных затрат в начале года отличались от фактических значений примерно в 3 раза. Во-вторых, сам график корпоративных капитальных затрат субъективен, и公布的 руководства по капитальным затратам часто корректируются в зависимости от бизнес-прогресса.

Однако недавние опасения рынка заставили нас задуматься: приведет ли замедление капитальных затрат к завершению ралли? Другими словами, если темпы роста прибыли снизятся с высоких уровней, обязательно ли упадут цены акций? Это вопрос, который стоит изучить подробно. Мы рассмотрим примеры типичных лидеров технологических компаний во время бума доткомов, а также соответствующий опыт рынка А-акций, чтобы ответить на этот ключевой вопрос, вызывающий высокий интерес у рынка.

I. Снижение темпов роста с высоких уровней — обязательно ли падение акций? Пример Microsoft во время бума доткомов

Поскольку американский рынок является ключевым драйвером и эмоциональным "якорем" глобального ралли ИИ, мы сначала обобщим исторический опыт на примере лидера бума доткомов — Microsoft.

В течение всего бума доткомов в 1990-х годах, хотя акции Microsoft росли, компания не всегда демонстрировала ускорение роста. В период 1996-2000 годов Microsoft дважды достигала пиков темпов роста прибыли:

Первый раз — середина 1997 года. В то время глобальное проникновение ПК достигло временного насыщения, спрос на установку нового оборудования замедлился, корпоративные ИТ-закупки вошли в фазу временной паузы, а также из-за эффекта высокой базы предыдущего периода EPS_TTM Microsoft снизился с пика в 70%.

Второй раз — более известный март 2000 года. Из-за преждевременного исчерпания спроса на замену оборудования из-за "проблемы 2000 года" заказы ведущих компаний резко сократились, EPS_TTM Microsoft упал с пика выше 50% и даже стал отрицательным.

Однако реакция акций на эти два пика роста прибыли была совершенно разной. Пик роста прибыли в середине 1997 года привел лишь к стагнации акций Microsoft, без системного падения. После возвращения роста прибыли в 1998 году акции начали новое ралли. А пик роста прибыли в марте 2000 года подтвердил вершину акций, и весь год акции Microsoft следовали за снижением прибыли, пока прибыль не достигла дна и не стабилизировалась в 2001 году, после чего акции перестали падать.

Почему такая разница? Мы считаем, что "абсолютное значение" темпов роста прибыли очень важно, и 30% является ключевым порогом. Хотя темпы роста прибыли начали снижаться в середине 1997 года, они оставались на уровне около 30%, все еще в зоне "высокого роста", поэтому реакция акций была лишь стагнацией, а не системным падением. Но падение в марте 2000 года пробило уровень 30% и даже стало отрицательным, разрушив логику "высокого роста", что привело к продолжительному снижению акций.

Почему 30%? Центральный диапазон оценки лидеров технологического производства в США обычно составляет около 30x P/E, и темп роста прибыли в 30% является комфортным уровнем по отношению к этой оценке.

Таким образом, из анализа Microsoft во время бума доткомов мы получаем важный вывод: снижение темпов роста с высоких уровней не обязательно приводит к системному завершению ралли. Если прибыль может оставаться в зоне высокого роста и соответствовать текущей оценке, акции не обязательно системно падают. Темп роста прибыли в 30% является важным порогом.

Кроме того, ретроспективный анализ показывает, что в рамках крупных отраслевых трендов, которые трудно опровергнуть, рынок вырабатывает собственные критерии для оценки того, сохранится ли логика высокого роста. Только когда сигналы о разрушении логики роста достаточно сильны, рынок полностью отказывается от прежней логики ценообразования; в противном случае он часто ждет более четких фундаментальных подтверждений. Во время бума доткомов временное замедление проникновения было недостаточно для завершения крупного отраслевого тренда. Действительно системное завершение ралли вызвало исчезновение спроса на замену оборудования — ключевой поворотный момент, подрывающий фундаментальную поддержку капитальных затрат.

Применительно к текущему циклу: во-первых, всплеск капитальных затрат следует за коммерциализацией ИИ, которая часто нелинейна и непредсказуема. Даже если в какой-то момент рост временно замедлится, это не обязательно приведет к завершению ралли. Пока прибыль лидеров может оставаться в зоне высокого роста, даже при снижении темпов на марже, акции не обязательно системно упадут. Во-вторых, необходимо различать фундаментальные причины замедления капитальных затрат. Если это связано с подтвержденным замедлением конечного спроса на ИИ, то следует повысить бдительность; в противном случае можно дождаться более четких подтверждающих сигналов.

II. То же самое на рынке А-акций?

На уровне отдельных акций, если взять лидера Zhongji Innolight, можно сделать аналогичный вывод. В середине 2024 года, когда глобальные капитальные затраты и темпы роста чистой прибыли лидеров миновали самую быструю фазу роста с низкой базы на раннем этапе отрасли, темпы роста прибыли Zhongji Innolight достигли пика и начали снижаться. Вызванная этим волатильность акций впоследствии оказалась лишь небольшим возмущением перед "основным ралли" (причем большая часть падения была вызвана эмоциональными шоками, такими как нарратив DeepSeek или торговая война). В середине 2025 года, когда глобальные капитальные затраты вошли в новый цикл взрывного роста, а темпы роста прибыли отскочили от дна (стабилизировались на уровне 74%, логика высокого роста не подверглась системному шоку), акции также вошли в фазу "основного ралли".

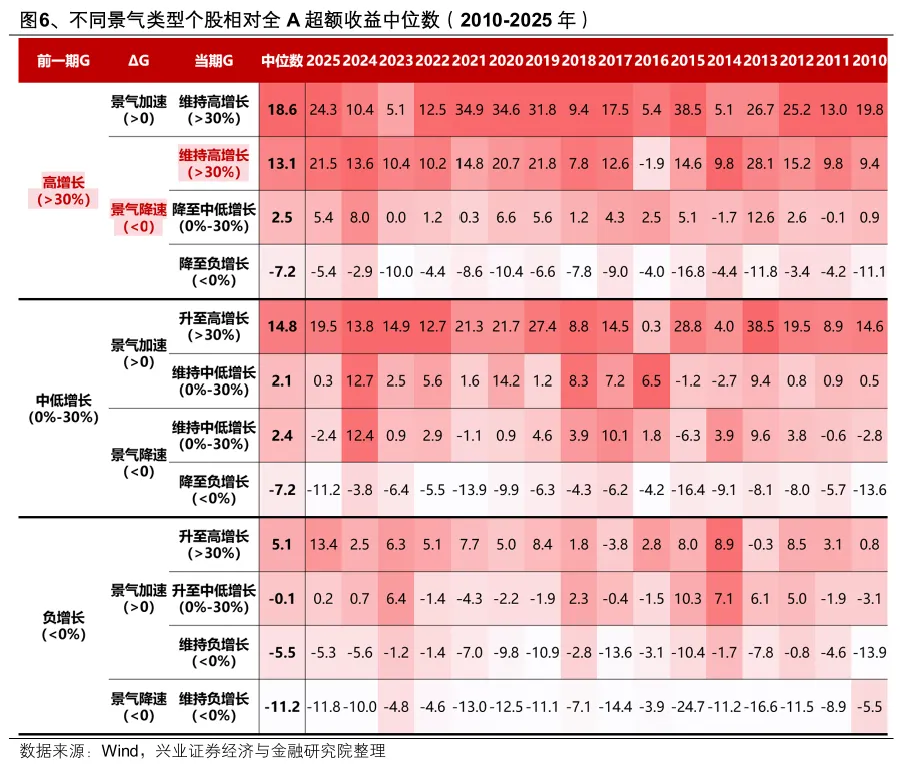

На уровне общей статистики, существует ли эта закономерность? Мы классифицируем все акции по типам цикличности, используя текущий темп роста прибыли и его изменение по сравнению с предыдущим периодом, с порогом "высокого роста" в 30%. Статистика медианной избыточной доходности различных типов акций по отношению к полному рынку А-акций за 2010-2025 годы:

"Высокий рост и ускорение" — безусловно, наиболее предпочтительный тип цикличности для рынка. В некоторые годы тип "ускорение с низкой/средней скорости до высокой скорости" также получал более активную оценку рынка из-за высокой эластичности прибыли или логики роста.

Что более важно, когда высокорослые отрасли или компании испытывают замедление роста, то есть снижение темпов роста прибыли, цена акций не обязательно падает — это зависит от уровня темпов роста: 1) Если они остаются выше 30%, сохраняя высокий рост, то избыточная доходность все еще высока; 2) Если они падают с >30% до 0-30% (низкий/средний рост), избыточная доходность значительно сужается; 3) Если они становятся отрицательными, избыточная доходность также становится отрицательной, опережая рынок.

Таким образом, статистика рынка А-акций дает тот же вывод: "Высокий рост и ускорение" — безусловно, лучше всего; но если высокорослая компания замедляется, акции не обязательно падают. Ключевым порогом для значительного сужения избыточной доходности является "превышает ли темп роста 30% или нет".

III. За какими фактическими подтверждениями следить в отношении капитальных затрат?

После прояснения логики влияния темпов роста капитальных затрат и прибыли на цены акций, что касается самих темпов роста капитальных затрат, то в текущий период отсутствия отчетности как Apple, так и Meta по сути являются "нарративами". Настоящим окном подтверждения станет предстоящий сезон отчетности в США. За какими фактическими подтверждениями следует следить в первую очередь?

Во-первых, сезон отчетности станет важным окном для пересмотра ожиданий по капитальным затратам. Следите за новыми ориентирами по капитальным затратам облачных провайдеров — смогут ли они разрушить ожидания пика роста капитальных затрат в 2026 году. Ссылаясь на исторический опыт, каждый квартал отчетности, когда компании публикуют новые прогнозы, является важным окном для пересмотра рынком ожиданий по капитальным затратам. Согласно текущему консенсусу рынка, третий и четвертый кварталы этого года могут быть пиком темпов роста капитальных затрат. Если новые прогнозы смогут разрушить ожидания пика роста капитальных затрат, это, несомненно, станет мощным катализатором для акций ключевых компаний.

Во-вторых, рынок ожидает, что в этом году свободный денежный поток североамериканских облачных провайдеров станет отрицательным, что ставит под сомнение устойчивость капитальных затрат. Но что более важно — сможет ли рост операционного денежного потока в будущем поддерживать высокий рост капитальных затрат. Отчетность нескольких ключевых облачных провайдеров в конце июля станет ключевым окном для подтверждения. Пока рост операционного денежного потока от выручки облачных и ИИ-услуг превышает рост капитальных затрат, свободный денежный поток в будущем станет положительным, что означает устойчивость высоких капитальных затрат. С начала года дальние прогнозы по выручке североамериканских облачных провайдеров постоянно пересматриваются вверх. В конце июля четыре крупнейших североамериканских облачных провайдера опубликуют отчетность, что станет ключевым окном для оценки того, может ли выручка от ИИ-услуг поддерживать высокий рост капитальных затрат.

Наконец, по сути, изменения капитальных затрат в основном определяются рентабельностью инвестиций (ROI), которая в настоящее время связана с ARR ведущих разработчиков больших языковых моделей. Эти данные станут более прозрачными после IPO Anthropic, что может продолжать поддерживать "спиральный рост" ROI и капитальных затрат. Пока вычислительные мощности могут продолжать повышать производительность ИИ, а ROI генерации токенов остается привлекательным, ведущие разработчики больших языковых моделей будут продолжать наращивать капитальные вложения. Облачные провайдеры, как "поставщики вычислительных мощностей", получают косвенную выгоду, достаточную для дальнейшего увеличения капитальных затрат.

IV. Конфигурация портфеля на текущий момент

В июле начинается сезон отчетности в Китае и США, и относительная сила цикличности, а также относительные изменения прибыли остаются ключевыми линиями конфигурации.

Для секторов с сильным рыночным консенсусом по цикличности, таких как ИИ-вычисления и сырьевые товары вверх по цепочке (особенно цветные металлы, химикаты, стекловолокно и другие материалы, связанные с ИИ), которые ранее сильно зависели от зарубежной волатильности, с публикацией предварительных отчетов о прибыли за полугодие в Китае, они могут постепенно войти в зону реконфигурации. В секторах памяти, оптоволоконных кабелей, жидкостного охлаждения и электронных специальных газов несколько компаний уже опубликовали многообещающие предварительные отчеты о прибыли за полугодие, подтверждая высокую цикличность цепочки ИИ во втором квартале. Последующие отчеты о прибыли ключевых компаний-лидеров могут стать еще более мощным катализатором.

Среди них, для североамериканской вычислительной цепочки, представленной оптической связью и PCB, ранее ралли вычислений "сузилось" до цепочки памяти, и в последнее время произошло значительное падение из-за зарубежного влияния. В настоящее время соотношение цен между лидерами североамериканской вычислительной цепочки на рынке А-акций и отечественной вычислительной цепочки быстро вернулось к уровням июня прошлого года, что дает важный сигнал для конфигурации, который необходимо учитывать.

Кроме того, до начала сезона отчетности в США во второй половине июля рынок может по-прежнему искать некоторые недооцененные высокодоходные отрасли внутри страны для компенсационного роста. В настоящее время к ним относятся: цепочка литий-ионных аккумуляторов, инновационные лекарства, брокерские компании, агрохимикаты, нефтепереработка, мясо бройлеров и другие.

Источник этой статьи: Команда Чжан Цияо из Xingzheng Securities

Предупреждение о рисках и отказ от ответственности