Фьючерсы

Доступ к сотням фьючерсов

CFD

Золото

Одна платформа мировых активов

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Введение в торговлю фьючерсами

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Получайте награды в событиях

Демо-торговля

Используйте виртуальные средства для торговли без риска

CFD

Деривативы CFD на акции США

Акции США

Доступ к реальным акциям США и ETF

Акции Гонконга

Торгуйте качественными акциями, котирующимися в Гонконге

Корейские акции

SK Hynix

Торгуйте реальными корейскими акциями и инвестируйте в популярные активы

Фьючерсы на акции

Высокое кредитное плечо, круглосуточная торговля

Токенизированные акции

Обеспечено реальными акциями

IPO Access

Откройте полный доступ к глобальным IPO акций

GUSD

Создать GUSD для получения доходности казначейских RWA

Мероприятия, связанные с акциями

Торгуйте популярными акциями и получайте щедрые эирдропы

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

IPO Access

Откройте полный доступ к глобальным IPO акций

Alpha Points

Торгуйте и получайте аирдропы

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Доход от волатильности рынка

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

Рекламные акции

Промоакции

Участвуйте и получайте награды

Реферал

20 USDT

Приглашайте друзей за бонусы

Партнерская программа

Эксклюзивные комиссионные

Gate Booster

Растите влияние и получайте аирдроп

Анонсы

Обновления в реальном времени

Блог Gate

Статьи о криптоиндустрии

VIP-услуги

Огромные скидки на комиссии

Управление активами

Универсальное решение для управления активами

Институциональный

Крипто-решения для бизнеса

Разработчикам (API)

Подключение к экосистеме приложений Gate

Внебиржевые банковские переводы

Ввод и вывод фиатных денег

Брокерская программа

Щедрые механизмы скидок API

AI

Gate AI

Ваш универсальный AI-ассистент для любых задач

Gate AI Bot

Используйте Gate AI прямо в вашем социальном приложении

GateClaw

Gate Синий Лобстер — готов к использованию

Gate for AI Agent

AI-инфраструктура: Gate MCP, Skills и CLI

Gate Skills Hub

Более 10 тыс навыков

От офиса до трейдинга: единая база навыков для эффективного использования ИИ

11.5% соблазн и ловушка: Сможет ли STRC снова подняться до 100 долларов? Что должна сделать Strategy?

Источник: Farside Investor; перевод: Jinse Finance Claw

Прежде чем обсуждать другие вопросы, давайте проясним самый важный момент: так называемый механизм стабилизации цены STRC.

Этот продукт, выплачивающий дивиденды, был выпущен по цене 100 долларов и имеет встроенный механизм стабилизации, направленный на возврат цены к 100 долларам. Логика такова: если STRC торгуется ниже 100 долларов, дивидендные выплаты увеличиваются, что теоретически должно подтолкнуть цену вверх; наоборот, если STRC торгуется выше 100 долларов, сумма дивидендов снижается, что теоретически должно опустить цену вниз. Ключевой момент — необходимо понимать, что эта конструкция по своей сути нестабильна. Если инвесторы считают, что кредитный риск компании растет, цена STRC должна упасть, после чего компании придется повышать дивидендную доходность, что может еще больше ухудшить кредитное положение компании и в конечном итоге привести к нисходящей «спирали смерти».

Еще один момент, на который стоит обратить внимание: этот купон определяется компанией по своему усмотрению, а не является автоматической системой стабилизации. Право выбора, которым обладает Strategy, необычно и вносит значительную неопределенность для инвесторов при оценке STRC. Такое право создает дилемму и юридическую неоднозначность, поэтому оно является проблемой. На наш взгляд, эта проблема в долгосрочной перспективе требует решения.

Прежде чем обдумывать другие ключевые вопросы, крайне важно понять эту потенциальную нестабильность и неопределенность. К таким вопросам относятся:

Может ли MSTR позволить себе выплачивать дивиденды?

Стоит ли инвестировать в STRC?

Вернется ли STRC к номиналу?

Что Strategy должна делать сейчас?

Стоит ли занимать под 11,5% для покупки биткоина?

Прежде чем рассматривать STRC, стоит попробовать взглянуть на эту сделку с точки зрения базовой финансовой логики. MSTR выпустил этот бессрочный долговой инструмент с купоном 11,5%, получил 100 долларов и использовал эти средства для покупки биткоина. Хотя этот долг является бессрочным и никогда не требует погашения, на наш взгляд, на первый взгляд это плохая сделка. Если бы кто-то предложил нам бессрочный кредит под 11,5% годовых для покупки биткоина, мы бы отказались. Эта ставка, 11,5%, слишком высока.

Например, биткоин может дорожать в среднем на 10% в год. Долгосрочная инфляция может составлять 5%. Даже в этом случае биткоин можно считать огромным успехом, возможно, даже движущимся к «биткоинизации», но это всё равно не достигает годового роста в 11,5%. Таким образом, выпуск такого бессрочного инструмента в долгосрочной перспективе окажет негативное влияние на баланс эмитента.

Кроме того, цена биткоина не растет по прямой. В долгосрочной перспективе средний рост цены биткоина может превысить 11,5%, но в период могут быть и спады. Для выплаты процентов может потребоваться продажа биткоина по низким ценам. Это также может привести к чистым убыткам эмитента, даже если этот долг никогда не нужно погашать.

Мы создали очень базовый инструмент «Калькулятор справедливой стоимости STRC», который можно найти здесь: https://farside.co.uk/strc/

Предполагая ставку дисконтирования 8% и стабильные дивидендные выплаты на уровне 11,5%, этот инструмент оценивает STRC в 144 доллара, что значительно выше эмиссионной цены в 100 долларов.

Таким образом, на наш взгляд, если предположить, что купон стабилен на уровне 11,5% или что эти 11,5% являются обязательством эмитента (что не так), то выпуск STRC — очень плохая сделка. Напротив, инвестиции в STRC могут быть хорошим вложением. Короче говоря, мы считаем, что никому не следует занимать под 11,5% для покупки биткоина — это очень плохая сделка.

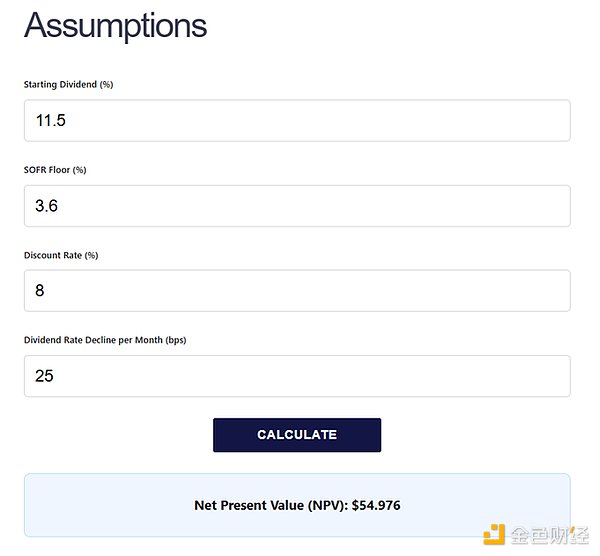

Стоит ли занимать под 11,5% с правом постепенно снижать ставку до SOFR (ставка финансирования с обеспечением овернайт) для покупки биткоина?

STRC гораздо сложнее, чем бессрочная облигация с фиксированной ставкой 11,5%. У него есть механизм стабилизации цены, и MSTR может по своему усмотрению корректировать купонную ставку. Хотя компания, похоже, заявила, что будет использовать это усмотрение для достижения цели в 100 долларов, из документов о выпуске следует, что у компании нет обязательств делать это. Компания имеет право ежемесячно снижать купон на 25 базисных пунктов до тех пор, пока он не достигнет ставки SOFR (в настоящее время около 3,6%). Компания не несет никаких штрафных санкций за это.

Снова используя калькулятор Farside и учитывая этот фактор при расчете чистой приведенной стоимости будущих денежных потоков, мы оцениваем этот инструмент в 55 долларов 55 долларов значительно ниже 100 долларов Таким образом, взятие кредита на этих условиях для покупки биткоина — исключительно хорошая сделка для заемщика и плохая сделка для кредитора (инвестора).

55 долларов значительно ниже 100 долларов Таким образом, взятие кредита на этих условиях для покупки биткоина — исключительно хорошая сделка для заемщика и плохая сделка для кредитора (инвестора).

Внутреннее противоречие

Цена эмиссии STRC составляет ни 55 долларов ни 144 доллара она равна 100 долларам Следовательно сама цена включает в себя значительную неопределенность вокруг механизма стабилизации цены и направления будущих купонных выплат

STRC — продукт полный противоречий Это новинка и причудливый продукт на который можно смотреть с разных точек зрения

Механизм стабилизации цены уже не работает STRC торгуется по цене около 75 долларов что на 25% ниже цели в 100 долларов Компания не отреагировала повышением купона возможно из опасений нисходящей спирали смерти или потому что уже считает 11 5% достаточно высокой ставкой Действительно при разумной ставке дисконтирования и сохранении платежеспособности компании с фиксированным купоном 11 5% этот инструмент не должен торговаться по 100 долларов а должен значительно превышать эту цифру

Однако это означает что механизм стабилизации цены практически полностью вышел из строя Возможно он не на 100% неисправен поскольку компания может утверждать что у механизма есть верхний предел То есть компания может повысить купон пытаясь вернуться к 100 долларам но только если доходность ниже 11 5% Конечно насколько мы помним компания заранее не объясняла этого Если это так то есть 11 5% является верхней границей процентной ставки это еще раз говорит о том что выпуск продукта под такую ставку был слишком высоким Можно с уверенностью сказать что если у ставки есть верхний предел компания должна выпускать новые STRC только при наличии достаточного запаса между верхним пределом и текущей ставкой например не менее 2%

В любом случае сейчас механизм стабилизации цены практически не работает На наш взгляд это означает что нет особых оснований полагать что продукт вернется к 100 долларам С неработающим механизмом стабилизации и отсутствием механизма погашения цена в 100 долларов действительно не имеет особого значения в будущем Те кто утверждают что инструмент вернется к этой цене возможно слишком оптимистичны

Еще одно потенциальное последствие отказа механизма стабилизации цены — это увеличение неопределенности в отношении будущей купонной политики Раз он уже не работает это может стать аргументом для ежемесячного снижения на 25 базисных пунктов до достижения ставки SOFR Если рынок ожидает что MSTR поступит именно так то как указано выше STRC должен торговаться около 55 долларов Это также решило бы две другие проблемы Во первых на наш взгляд выплата купона для компании станет вполне доступной и мнение о том что у них есть проблемы с денежным потоком должно исчезнуть Другая проблема — нестабильность присущая механизму стабилизации цены которую компания возможно не хочет признавать также исчезнет поскольку этот нестабильный механизм будет полностью отброшен

Что MSTR должна делать сейчас?

В краткосрочной перспективе самый простой и наиболее вероятный вариант — ничего не делать Компания может оставить купон на уровне 11 5% не беспокоясь о том что инструмент торгуется значительно ниже 100 долларов Компания может попытаться финансировать выплату купона как можно дольше за счет выпуска новых акций или продажи биткоина даже если цена биткоина значительно ниже средней цены покупки или акции продаются с дисконтом значительно ниже mNAV чистой стоимости активов на акцию Проблема этого подхода в том что по сути это выигрыш времени Компания утверждает что сейчас имеет значительный запас наличности но как только эти деньги закончатся мы вернемся к состоянию без буфера Проблема в том что для 105 миллиардов долларов выпущенных продуктов ставка 11 5% представляет собой огромный расход наличных по отношению к текущему размеру баланса Продукт STRC имеет внутренне нестабильный механизм стабилизации цены и огромную неопределенность в направлении купонной политики Сейчас решение этой неопределенности и как можно более быстрое исправление проблемы может быть наилучшим выбором для компании и биткоина Однако идти по пути наименьшего сопротивления не признавать свою ошибку и позволять этой схеме продолжаться дольше пока это сходит с рук очень заманчиво

Прежде чем обсуждать как решить проблему возможно есть еще одна вещь которую компания может попробовать Компания может напрямую объявить о снижении купона но без предоставления четкой политики или руководства MSTR может заявить что ставка 11 5% действительно слишком высока но они хотят быть справедливыми по отношению к инвесторам поэтому они установят цель на более компромиссном уровне например около 8% Такая ставка будет более доступна для компании и более справедлива для инвесторов которые смогут избежать падения своих инвестиций до примерно 55 долларов Такое соглашение возможно может быть достигнуто путем переговоров между компанией и держателями STRC Однако без юридического принуждения это оставит потенциальную неопределенность в отношении долгосрочного купона

Если компания действительно хочет полностью решить проблему на наш взгляд есть два реальных варианта

1 Начать выкуп STRC

2 Полностью отказаться от механизма стабилизации цены и снизить ставку до SOFR

В долгосрочной перспективе мы считаем что компания в конечном итоге пойдет по одному из этих путей либо сначала выкупит часть а затем если не сможет выкупить все непогашенные доли в конечном итоге снизит купон до ставки SOFR ставка финансирования с обеспечением овернайт

Сейчас компании может быть сложно найти разумное объяснение выкупу STRC поскольку он был только что выпущен и выкуп в этот момент будет означать разворот политики Конечно выкуп может также вызвать юридические вопросы Поскольку цена облигаций в значительной степени определяется рыночным восприятием купонной политики и сигналами которые подает компания а компания может контролировать ситуацию просто подавая сигналы не предпринимая никаких действий можно утверждать что выкуп компанией с дисконтом может быть несколько несправедливым Однако какой бы путь ни выбрала компания она может столкнуться с юридическими проблемами например реклама с бикини AI-девушки изображение в верхней части статьи оставляет повод для критики В этом случае выкуп возможно будет наилучшим выходом причем цена выкупа должна быть основана как на способности привлечь средства за счет продажи биткоина или выпуска акций так и на уровне который обеспечит компромисс между снижением юридических рисков и повышением акционерной стоимости

В настоящее время рыночные предположения о возможном выкупе вероятно поддерживают цену удерживая инструмент значительно выше 55 долларов Мы считаем что выкуп является наиболее вероятным результатом Только возможно потребуется некоторое время пока компания в конечном итоге не уступит давлению и не посмотрит правде в глаза

Раскрытие информации: Фонды акций Farside не владеют какими либо позициями в MSTR или STRC Содержание данной статьи не должно служить основанием для принятия инвестиционных решений и не должно интерпретироваться как рекомендация по совершению каких либо инвестиционных сделок