Фьючерсы

Доступ к сотням фьючерсов

CFD

Золото

Одна платформа мировых активов

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Введение в торговлю фьючерсами

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Получайте награды в событиях

Демо-торговля

Используйте виртуальные средства для торговли без риска

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Pre-IPOs

Откройте полный доступ к глобальным IPO акций

Alpha Points

Торгуйте и получайте аирдропы

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Доход от волатильности рынка

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

Рекламные акции

Промоакции

Участвуйте и получайте награды

Реферал

20 USDT

Приглашайте друзей за бонусы

Партнерская программа

Эксклюзивные комиссионные

Gate Booster

Растите влияние и получайте аирдроп

Анонсы

Обновления в реальном времени

Блог Gate

Статьи о криптоиндустрии

VIP-услуги

Огромные скидки на комиссии

Управление активами

Универсальное решение для управления активами

Институциональный

Крипто-решения для бизнеса

Разработчикам (API)

Подключение к экосистеме приложений Gate

Внебиржевые банковские переводы

Ввод и вывод фиатных денег

Брокерская программа

Щедрые механизмы скидок API

AI

Gate AI

Ваш универсальный AI-ассистент для любых задач

Gate AI Bot

Используйте Gate AI прямо в вашем социальном приложении

GateClaw

Gate Синий Лобстер — готов к использованию

Gate for AI Agent

AI-инфраструктура: Gate MCP, Skills и CLI

Gate Skills Hub

Более 10 тыс навыков

От офиса до трейдинга: единая база навыков для эффективного использования ИИ

GateRouter

Умный выбор из более чем 40 моделей ИИ, без дополнительных затрат (0%)

Первые годовые отчеты сельскохозяйственных и коммерческих банков A-акций опубликованы! Чжунчжоуский сельскохозяйственный и коммерческий банк показывает двойной рост выручки и чистой прибыли в 2025 году, общий объем активов достиг 1,66 трлн юаней

Ежедневные деловые новости (每经记者) | Чжан И Редактор Ежедневных деловых новостей (每经编辑) | Вэй Вэньъи

Вышел первый годовой отчет сельского коммерческого банка, чьи акции торгуются на A-акциях.

Вечером 25 марта юаньский сельхозкомбанк (渝农商行) (SH601077, цена акции 7.13 юаня, капитализация 80.975 млрд юаней, далее «Чунцинский сельхозкомбанк») опубликовал годовой отчет за 2025 год, став первым в A-акциях листинговым сельским коммерческим банком, раскрывшим годовой отчет за 2025 год.

Согласно финансовой отчетности, по состоянию на конец 2025 года общие активы банка составили около 1.66 трлн юаней, увеличившись на 9.95%; темп роста достиг максимума за последние почти четыре года. За весь год получена выручка от основной деятельности около 28.648 млрд юаней, а чистая прибыль — около 12.420 млрд юаней, что соответствует росту на 1.37% и 5.35% соответственно.

Согласно годовым данным, совет директоров Чунцинского сельхозкомбанка рекомендует выплатить денежные дивиденды за 2025 год на конец периода в размере 1.1755 юаня на каждые 10 акций, всего 1.335 млрд юаней. В сочетании с промежуточной выплатой дивидендов, суммарные дивиденды за весь год составят 3.645 млрд юаней, коэффициент выплаты — 30.5%.

Чистый процентный доход вырос на 7.85%

----------------

Годовой отчет показывает, что в 2025 году Чунцинский сельхозкомбанк обеспечил выручку от основной деятельности примерно в 28.648 млрд юаней, увеличившись на 1.37%; чистая прибыль составила примерно 12.420 млрд юаней, увеличившись на 5.35%.

По структуре доходов, в 2025 году почти 85% выручки банка приходилось на чистый процентный доход — около 24.261 млрд юаней, рост на 7.85%. По мере усиления контроля ставок по вкладам и корректировки структуры обязательств, процентная ставка по выплатам по вкладам клиентов составила 1.45%, снизившись на 28 базисных пунктов в годовом выражении; процентные расходы — около 22.205 млрд юаней, снижение на 9.71% в годовом выражении; чистая процентная маржа — 1.51%, без изменений по сравнению с прошлым годом; доходность по чистым процентам — 1.60%, снижение на 1 базисный пункт в годовом выражении.

Источник изображения: годовой отчет Чунцинского сельхозкомбанка за 2025 год

На фоне рыночной конъюнктуры, при росте чистого процентного дохода у банка снизились доходы от комиссионного бизнеса. В частности, чистый комиссионный доход составил 1.294 млрд юаней, снизившись на 19.71% в годовом выражении; прочий недивидендный (непроцентный) чистый доход — 3.093 млрд юаней, снизившись на 25.55% в годовом выражении. Доля непроцентного чистого дохода в выручке от основной деятельности составила около 15%.

Совет директоров Чунцинского сельхозкомбанка предлагает, по состоянию на конец 2025 года, выплатить дивиденды по обыкновенным акциям в размере 1.1755 юаня на каждые 10 акций (с учетом налога), всего 1.335 млрд юаней денежными дивидендами. Порядок распределения будет вынесен на рассмотрение годового собрания акционеров за 2025 год. Ожидается, что дивиденды по A-акциям и H-акциям будут выплачены соответственно 16 июня 2026 года и 27 июля.

В дополнение к ранее объявленным промежуточным дивидендам за 2025 год, за весь год банк выплатит суммарные дивиденды по обыкновенным акциям в размере 3.2091 юаня на каждые 10 акций (с учетом налога), всего 3.645 млрд юаней. Коэффициент выплаты дивидендов составит 30.5%, что совпадает с прошлым годом.

Доля кредитов в уездах и сельской местности превышает 50%

--------------

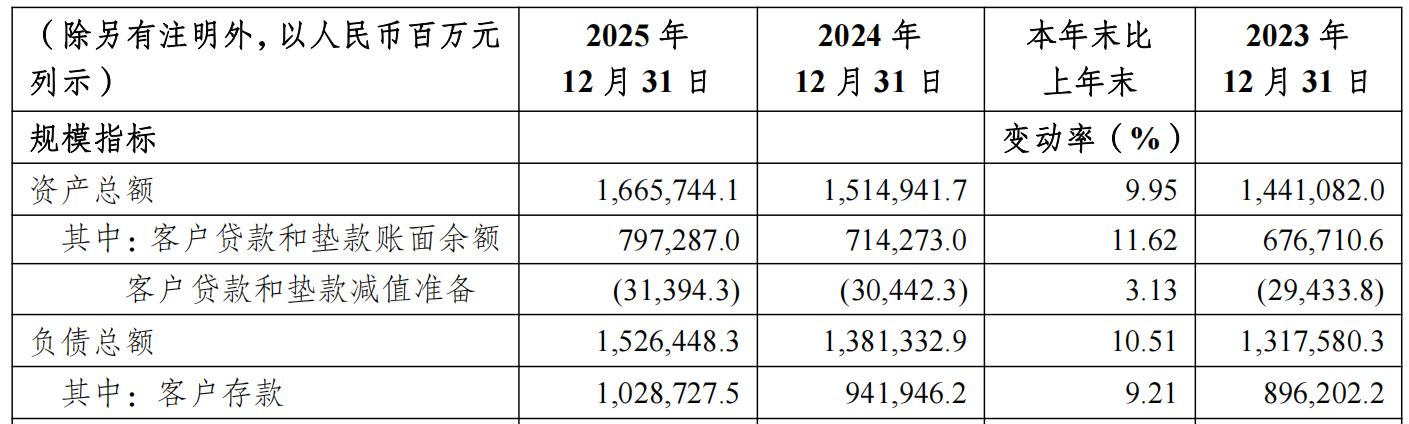

Годовой отчет показывает, что по состоянию на конец 2025 года общие активы Чунцинского сельхозкомбанка составили около 1.66 трлн юаней, увеличившись на 9.95%; темп роста достиг максимума почти за четыре года.

Со стороны обязательств: по состоянию на конец 2025 года общие обязательства банка составили около 1.53 трлн юаней, увеличившись на 10.51%. Среди них клиентские депозиты, как самый основной источник обязательств, на конец 2025 года достигли примерно 1.03 трлн юаней, увеличившись на 9.21%.

Источник изображения: годовой отчет Чунцинского сельхозкомбанка за 2025 год

Со стороны активов: общая сумма кредитов и выданных ссудных средств клиентам составила около 797.287 млрд юаней, увеличившись на 11.62%; доля кредитов в общих активах — 47.86%, что на 0.71 процентного пункта выше, чем годом ранее.

По корпоративному кредитованию: в прошлом году банк выстроил новую модель привлечения клиентов с опорой на цепочки поставок как ключевой принцип, обеспечив полный охват по сегментам предприятий в рамках системы кластеров современного обрабатывающего производства. По состоянию на конец 2025 года общая сумма корпоративных кредитов и выданных ссудных средств составила 434.974 млрд юаней, увеличившись на 21.46%.

По регионам: по состоянию на конец 2025 года доля кредитов в уездах и сельской местности составила 50.78%, увеличившись на 2.40 процентного пункта в годовом выражении; баланс сельскохозяйственных кредитов составил около 265.504 млрд юаней.

В розничном бизнесе: по состоянию на конец 2025 года остаток средств физических лиц на депозитах составил около 880.367 млрд юаней, увеличившись на 8.88%, а доля рынка сохранялась первой в Чунцине; совокупные розничные кредиты и выданные ссудные средства составили около 301.022 млрд юаней, увеличившись на 2.91%.

С точки зрения структуры персональных кредитов: объемы персональных коммерческих кредитов и персональных ипотечных кредитов в годовом выражении снизились; при этом другие кредиты, представленные потребительскими займами, кредитными картами и т.п., в годовом выражении выросли на 18.35%, до примерно 94.948 млрд юаней.

По качеству активов: по состоянию на конец 2025 года доля проблемных кредитов составила 1.08%, снизившись на 0.10 процентного пункта в годовом выражении. Среди них: доля проблемных кредитов по корпоративным кредитам — 0.55%, снизившись на 0.49 процентного пункта; доля проблемных кредитов по розничным кредитам — 2.07%, увеличившись на 0.47 процентного пункта. Коэффициент покрытия резервами — 367.26%, увеличившись на 3.82 процентного пункта.

Дисклеймер: информация и данные в этой статье приведены только для справки и не являются инвестиционной рекомендацией; перед использованием в работе пожалуйста проверьте. Любые действия по результатам этого несут риск на вас самих.

Источник изображения обложки: Чжан И