A ascensão dos mercados de ativos digitais está a introduzir novos desafios ao sistema financeiro global. Os bancos tradicionais possuem redes maduras de pagamento e compensação, mas ficam aquém em compatibilidade com ativos digitais, eficiência na liquidação transfronteiriça e acesso aberto global. Entretanto, embora as redes blockchain permitam transferências de valor peer-to-peer, a maioria dos protocolos carece de capacidades bancárias abrangentes, dificultando a satisfação de necessidades financeiras mais complexas.

Enquanto rede de infraestrutura Deobank, a WeFi visa colmatar o fosso entre a banca tradicional e as finanças descentralizadas. A sua missão vai além do apoio à gestão de ativos digitais, visando construir um sistema bancário on-chain completo que abrange pagamentos, custódia, liquidação e acesso a serviços financeiros.

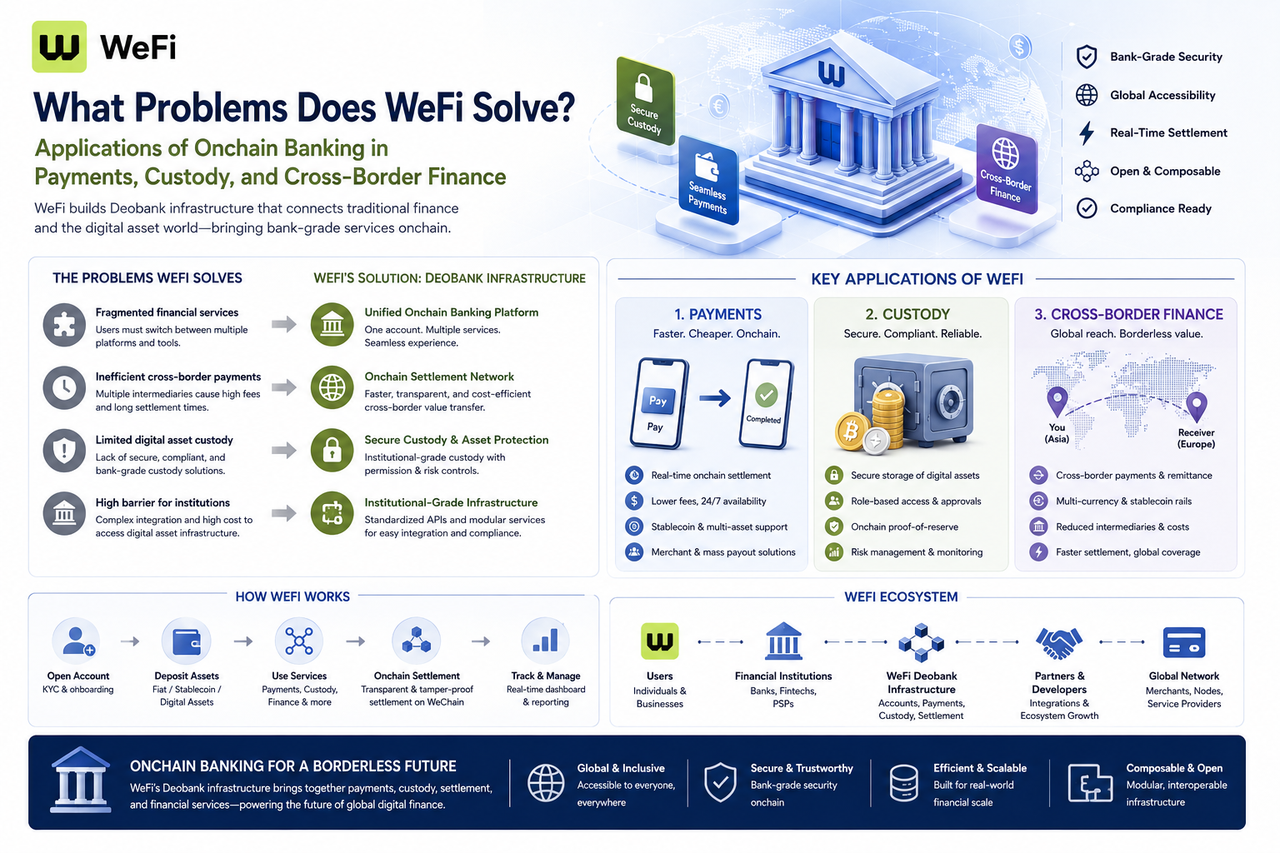

Que problemas-chave resolve a WeFi?

A WeFi aborda várias questões centrais que há muito dificultam as finanças digitais.

Em primeiro lugar, a fragmentação dos serviços financeiros. Os utilizadores veem-se frequentemente a alternar entre carteiras, plataformas de negociação, ferramentas de pagamento e contas bancárias. Em segundo lugar, a ineficiência dos fluxos de fundos transfronteiriços. Os pagamentos transfronteiriços tradicionais envolvem geralmente múltiplas instituições financeiras e redes de compensação. Além disso, as fraquezas na custódia de ativos digitais, na gestão de segurança e no acesso institucional estão a limitar o ecossistema de finanças digitais. A WeFi procura reduzir estas barreiras através de uma infraestrutura Deobank unificada.

| Problema do setor |

Solução correspondente da WeFi |

| Serviços financeiros fragmentados |

Sistema de conta unificada |

| Liquidação transfronteiriça complexa |

Rede de pagamentos on-chain |

| Gestão difícil de ativos digitais |

Serviços de custódia e conta |

| Custos elevados de acesso institucional |

Infraestrutura padronizada |

| Experiência do utilizador fragmentada |

Plataforma de serviços integrada |

Como a WeFi melhora a experiência de pagamento

O pagamento é um dos casos de utilização mais críticos da WeFi. Os sistemas de pagamento tradicionais dependem de redes bancárias e instituições de pagamento a trabalhar em conjunto. Embora maduros, os pagamentos entre regiões exigem frequentemente múltiplos intermediários. A WeFi aproveita a blockchain como camada de transferência de valor, permitindo que os dados de pagamento e a liquidação de ativos sejam concluídos num único sistema unificado. Para os utilizadores de ativos digitais, isto significa maior transparência nos fluxos de fundos e uma redução da complexidade inerente aos pagamentos transfronteiriços tradicionais. A capacidade de pagamento on-chain é um diferenciador-chave para a Deobank em comparação com os bancos tradicionais.

Como a WeFi impulsiona os serviços financeiros transfronteiriços

As finanças transfronteiriças são uma das aplicações mais esperadas da tecnologia blockchain. No modelo tradicional, uma remessa internacional pode passar por múltiplos bancos e câmaras de compensação, demorando muitas vezes um período relativamente longo até chegar à conta final. A WeFi utiliza um sistema de contas on-chain e uma rede de liquidação unificada, permitindo que as transferências de valor entre diferentes regiões sejam concluídas na mesma infraestrutura. Esta abordagem não pretende substituir totalmente o sistema financeiro existente, mas sim fornecer uma nova forma de ligar ativos digitais a pagamentos globais. À medida que a utilização de stablecoins cresce, a importância das finanças transfronteiriças on-chain continua a aumentar.

O papel da WeFi na custódia de ativos digitais

As capacidades de custódia são um pilar da banca e um elemento crítico das finanças digitais. Muitos utilizadores de ativos digitais necessitam de armazenamento seguro, mantendo o controlo sobre os seus fundos. O sistema de custódia da WeFi equilibra a gestão de contas, o controlo de permissões e a segurança dos ativos. Além da salvaguarda de ativos, o sistema de custódia trata da autorização de pagamentos, do controlo de risco e da gestão de contas. Assim, a capacidade de custódia é uma infraestrutura essencial para a rede Deobank.

| Necessidade de custódia |

Capacidade da WeFi |

| Preservação de ativos |

Gestão unificada de contas |

| Controlo de permissões |

Gestão de acesso em várias camadas |

| Autorização de pagamentos |

Permissões de operação ao nível da conta |

| Monitorização de risco |

Suporte de segurança e conformidade |

| Acesso a serviços financeiros |

Custódia e pagamento coordenados |

Como a WeFi ajuda as instituições financeiras a entrar no ecossistema de ativos digitais

A WeFi fornece suporte de infraestrutura não só para utilizadores individuais, mas também para instituições financeiras e empresas fintech. Para muitas instituições, construir internamente um sistema de gestão de ativos digitais exige um investimento técnico e de conformidade significativo. Através de interfaces padronizadas e serviços de infraestrutura, a WeFi reduz a barreira de entrada, permitindo que as instituições entrem mais rapidamente no mercado financeiro on-chain. Este modelo reflete o tradicional Banking-as-a-Service (BaaS), mas alarga o seu âmbito ao ecossistema de ativos digitais. Portanto, a WeFi é mais do que um conjunto de produtos orientados para o utilizador — é uma solução de infraestrutura financeira.

A aplicação da WeFi nas finanças de stablecoins

As stablecoins tornaram-se um pilar das finanças digitais. À medida que mais pagamentos e liquidações são realizados através de stablecoins, a procura por contas de stablecoins, ferramentas de pagamento e soluções de gestão continua a crescer. A WeFi integra as stablecoins num sistema de contas unificado, combinando-as com capacidades de pagamento e custódia para um fluxo de serviço contínuo. Este design ajuda a transformar as stablecoins de simples instrumentos de negociação em infraestrutura financeira fundamental. Para a banca on-chain, as stablecoins servem como uma ponte vital entre os sistemas monetários tradicionais e o mundo dos ativos digitais.

Como se diferenciam as soluções da WeFi das dos bancos tradicionais?

Embora tanto a WeFi como os bancos tradicionais prestem serviços financeiros, visam problemas diferentes. Os bancos tradicionais servem principalmente o sistema fiduciário, focando-se em poupanças, empréstimos e pagamentos. A WeFi é concebida para cenários de ativos digitais, enfatizando pagamentos on-chain, gestão de ativos digitais e serviços financeiros abertos globais. Os dois não são puramente concorrentes; operam em ambientes financeiros diferentes. À medida que o mercado de ativos digitais evolui, espera-se um aumento das sinergias entre os dois modelos.

| Comparação |

WeFi (Deobank) |

Banco tradicional |

| Utilizadores-alvo |

Utilizadores de ativos digitais |

Utilizadores de moeda fiduciária |

| Sistema de contas |

Contas on-chain |

Contas bancárias |

| Método de pagamento |

Pagamentos on-chain e digitais |

Redes de pagamento bancárias |

| Acesso global |

Altamente aberto |

Restrito regionalmente |

| Tipo de ativos |

Ativos digitais e stablecoins |

Ativos fiduciários |

Que aplicações futuras poderá a banca on-chain desbloquear?

À medida que a infraestrutura financeira digital amadurece, os casos de utilização da banca on-chain continuam a expandir-se. Para além de pagamentos e custódia, a banca on-chain futura pode incluir identidade digital, gestão de ativos do mundo real (RWA), crédito on-chain e serviços financeiros de nível empresarial. Para a rede Deobank, o valor reside não apenas nas funcionalidades atuais do produto, mas também na sua capacidade de se expandir continuamente para novos cenários de serviço, enquanto infraestrutura financeira digital. Esta natureza de infraestrutura é uma distinção fundamental entre a WeFi e muitos protocolos de propósito único.

Resumo

A WeFi liga as finanças tradicionais ao ecossistema de ativos digitais através da sua arquitetura Deobank, abordando a fragmentação dos serviços financeiros, a ineficiência dos pagamentos transfronteiriços, as lacunas na custódia de ativos digitais e os elevados custos de acesso institucional. Ao oferecer um sistema de contas unificado, uma rede de pagamentos on-chain, serviços de custódia de ativos digitais e capacidades de infraestrutura financeira, a WeFi está a trilhar o caminho para a banca on-chain. À medida que as stablecoins e o mercado de ativos digitais amadurecem, o modelo Deobank está bem posicionado para se tornar um componente-chave do futuro sistema financeiro digital, fornecendo novas opções de infraestrutura para pagamentos globais, gestão de ativos e finanças transfronteiriças.

Perguntas Frequentes

Que problemas-chave resolve a WeFi?

A WeFi aborda a fragmentação nos serviços financeiros digitais, a ineficiência nos pagamentos transfronteiriços, as dificuldades na custódia de ativos digitais e o elevado custo para as instituições acederem ao ecossistema de ativos digitais.

Como é que o banco on-chain da WeFi é diferente dos bancos tradicionais?

Os bancos tradicionais servem o sistema fiduciário, enquanto a WeFi se concentra na gestão de ativos digitais, pagamentos on-chain e serviços financeiros abertos globais, levando a diferenças na arquitetura subjacente e nos modelos de serviço.

Como é que a WeFi apoia os pagamentos transfronteiriços?

A WeFi utiliza redes blockchain e um sistema de liquidação unificado para processar transferências de fundos, reduzindo alguns passos intermediários nos pagamentos transfronteiriços tradicionais e melhorando a eficiência.

Porque é que os ativos digitais precisam de serviços de custódia?

A custódia de ativos digitais vai além do armazenamento de ativos — inclui controlo de permissões, autorização de pagamentos, gestão de risco e acesso a serviços financeiros, tornando-a uma parte importante da infraestrutura de finanças digitais.

A WeFi é apenas para utilizadores individuais?

Não. Além de indivíduos, a WeFi fornece serviços de infraestrutura para instituições financeiras e empresas fintech, para as ajudar a entrar no ecossistema de ativos digitais.

Qual é o papel das stablecoins no ecossistema da WeFi?

As stablecoins são essenciais para os serviços de pagamento, liquidação e finanças digitais da WeFi, servindo como uma ponte crítica entre as finanças tradicionais e o sistema de ativos digitais.