Os mercados de derivados on-chain estão gradualmente a afirmar-se como um dos setores de crescimento mais rápido no ecossistema DeFi. À medida que os mercados de criptomoedas evoluem da simples negociação à vista para a negociação alavancada, cobertura de risco e estratégias de volatilidade, um número crescente de protocolos está a trazer para a cadeia a infraestrutura profissional de derivados das finanças tradicionais. Nesta mudança, os Livros de Ordens, os sistemas de margem e os motores de risco afirmaram-se como infraestrutura crítica para as plataformas de derivados on-chain.

Entre os muitos protocolos de derivados on-chain, a Derive e a dYdX procuram ambas oferecer uma experiência de negociação ao nível das bolsas centralizadas num ambiente descentralizado, e ambas assentam no modelo de livro de ordens. Não obstante, a dYdX inclina-se para os mercados de futuros perpétuos de elevada liquidez, enquanto a Derive vai mais longe ao incorporar opções, margem de portfólio e gestão de risco multi-ativo.

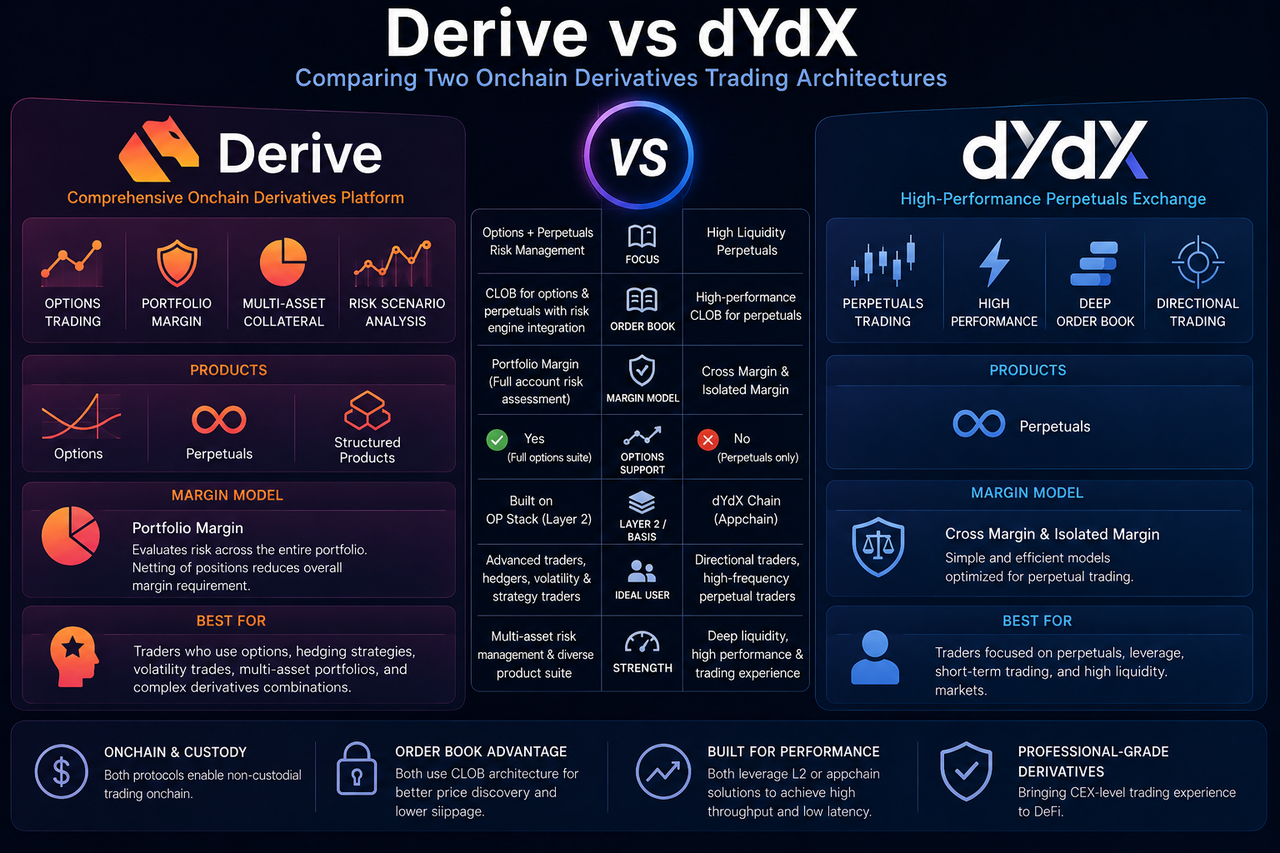

Resumo da Derive e da dYdX: principais diferenças num relance

A Derive é um protocolo de derivados descentralizado focado em opções on-chain e futuros perpétuos. As suas características de destaque incluem a margem de portfólio, a garantia multi-ativo e um motor de risco on-chain.

Ao contrário dos protocolos de derivados tradicionais baseados em AMM, a Derive prioriza uma experiência de negociação profissional. O protocolo utiliza uma arquitetura de livro de ordens de limite central (CLOB) e tira partido das redes Layer 2 para reduzir os custos de transação e acelerar o processamento de ordens. Para além dos futuros perpétuos, a Derive suporta opções e produtos de rendimento estruturados, o que implica que o seu sistema de gestão de risco tem de lidar com inter-relações complexas entre múltiplos tipos de derivados.

A dYdX foi um dos primeiros protocolos no espaço dos derivados on-chain a alcançar uma adoção e liquidez significativas por parte dos utilizadores, tendo a negociação de futuros perpétuos como oferta principal.

A dYdX opera igualmente com base no modelo de livro de ordens e há muito que enfatiza a negociação de alto desempenho. À medida que o protocolo amadureceu, a dYdX tem vindo a transitar gradualmente para a construção da sua própria cadeia soberana e de uma infraestrutura de negociação mais especializada.

| Dimensão |

Derive |

dYdX |

| Foco principal |

Plataforma abrangente de derivados |

Plataforma de negociação de futuros perpétuos |

| Mix de produtos |

Opções + Futuros perpétuos |

Futuros perpétuos |

| Gestão de risco |

Margem de portfólio |

Cruzada / Isolada |

| Garantia multi-ativo |

Suportada |

Limitada |

| Complexidade de risco |

Mais elevada |

Média |

| Utilizador ideal |

Negociadores profissionais de derivados |

Negociadores de futuros perpétuos de alta frequência |

| Direção principal |

Gestão de risco e opções |

Liquidez e desempenho de negociação |

Quais são as principais diferenças entre a Derive e a dYdX?

Tanto a Derive como a dYdX suportam negociação alavancada on-chain, pelo que os utilizadores as veem frequentemente como produtos semelhantes. No entanto, o seu posicionamento estratégico é bastante distinto.

A dYdX assemelha-se mais a uma bolsa de futuros perpétuos on-chain, enquanto a Derive se aproxima de uma plataforma abrangente de derivados on-chain.

O foco principal da Derive inclui:

- Negociação de opções

- Margem de portfólio

- Garantia multi-ativo

- Análise de cenários de risco

Em contraste, as prioridades da dYdX centram-se em:

- Futuros perpétuos de elevada liquidez

- Experiência de negociação de alta frequência

- Mercados de livro de ordens profundos

- Negociação direcional profissional

Estas diferenças significam que as duas plataformas servem grupos de utilizadores distintos.

Como diferem o Livro de Ordens e os mecanismos de correspondência da Derive e da dYdX?

Tanto a Derive como a dYdX utilizam o modelo de livro de ordens em vez do modelo AMM comum no DeFi tradicional.

A força do livro de ordens reside numa descoberta de preços mais precisa e numa menor derrapagem para grandes negociações, o que o torna mais adequado para a negociação profissional em mercados de derivados de alta frequência.

No entanto, as suas estratégias de livro de ordens diferem.

A dYdX prioriza a elevada liquidez e o elevado débito no seu mercado de futuros perpétuos, pelo que a sua arquitetura está otimizada para a negociação direcional de alta frequência.

A Derive tem de acomodar tanto os mercados de opções como os de futuros perpétuos. Uma vez que as opções envolvem múltiplos preços de exercício, datas de validade e inputs de volatilidade, o livro de ordens e os sistemas de risco da Derive são inerentemente mais complexos.

Além disso, a Derive enfatiza uma integração mais estreita entre o seu livro de ordens e o motor de risco para suportar o sistema de margem de portfólio.

Como diferem os modelos de margem da Derive e da dYdX?

O sistema de margem é um dos aspetos que mais distingue a Derive da dYdX.

A dYdX utiliza principalmente os modelos de margem cruzada e margem isolada. Estes funcionam bem para futuros perpétuos, onde a estrutura de risco é relativamente simples.

A Derive, por seu turno, emprega o modelo de margem de portfólio.

A margem de portfólio avalia o risco a partir da perspetiva global da conta, em vez de calcular os requisitos de margem posição a posição. Por exemplo, quando um utilizador detém posições cobertas, o sistema reduz o requisito de margem global.

Esta abordagem é particularmente valiosa para opções, onde o risco não pode ser capturado com precisão por cálculos simples ao nível da posição.

| Dimensão |

Derive |

dYdX |

| Modelo de margem |

Margem de portfólio |

Margem cruzada / isolada |

| Cálculo de risco |

Risco global da conta |

Risco de conta única ou isolada |

| Reconhecimento de cobertura |

Mais forte |

Limitado |

| Produtos adequados |

Opções + Futuros perpétuos |

Futuros perpétuos |

Como diferem a Derive e a dYdX no suporte a opções?

As opções representam uma das maiores áreas de divergência.

A dYdX concentra-se atualmente quase exclusivamente em futuros perpétuos, enquanto a Derive se baseia no ecossistema de opções on-chain e dá maior ênfase aos mercados de volatilidade e à infraestrutura de negociação de opções.

O mercado de opções é muito mais complexo do que os futuros perpétuos, porque o risco é influenciado não apenas pelo preço, mas também pelo valor temporal, volatilidade implícita e Gregos.

Em consequência, a Derive requer um motor de risco e um modelo de margem mais sofisticados.

Esta diferença torna a Derive mais adequada para:

- Negociação de volatilidade

- Cobertura de risco

- Portfólios complexos de derivados

- Estratégias de rendimento estruturadas

Enquanto a dYdX é ideal para negociação direcional de alta frequência e negociação alavancada.

Como diferem as arquiteturas Layer 2 e subjacentes da Derive e da dYdX?

Ambos os protocolos dependem de arquiteturas Layer 2 ou de cadeia independente para melhorar o desempenho da negociação.

A dYdX tem vindo a transitar gradualmente para a construção da sua própria cadeia soberana, com vista a obter maior débito e menor latência.

A Derive, por outro lado, constrói a sua rede Layer 2 sobre o OP Stack, com o objetivo de aumentar o desempenho mantendo a compatibilidade com o ecossistema Ethereum.

Ambos enfrentam os mesmos desafios principais nos mercados de derivados on-chain:

- Custos elevados de Gas

- Latência de negociação

- Liquidez ineficiente

- Experiência limitada de negociação de alta frequência

No entanto, a Derive prioriza a gestão de risco e o suporte a múltiplos produtos, enquanto a dYdX se concentra no desempenho do mercado de futuros perpétuos.

Para quem é a Derive mais adequada?

A Derive é ideal para utilizadores com alguma experiência em derivados.

Os negociadores que se dedicam a estratégias de opções, cobertura de risco, gestão de portfólios com múltiplas posições e negociação de volatilidade beneficiarão mais com a margem de portfólio e a garantia multi-ativo.

Devido ao seu sistema mais complexo, a Derive apresenta uma curva de aprendizagem mais acentuada do que as plataformas típicas de futuros perpétuos.

Para quem é a dYdX mais adequada?

A dYdX é ideal para negociadores direcionais, incluindo negociadores de alta frequência, negociadores alavancados, negociadores de futuros perpétuos de curto prazo e profissionais que valorizam uma liquidez de mercado profunda.

Como a dYdX acumulou uma liquidez substancial ao longo do tempo, a profundidade do seu livro de ordens e a atividade de negociação são tipicamente elevadas.

Para utilizadores exclusivamente interessados na negociação de futuros perpétuos, a dYdX oferece um percurso de produto mais direto.

Conclusão

Tanto a Derive como a dYdX representam o impulso para a profissionalização dos derivados on-chain, mas a sua lógica de produto e objetivos centrais não são os mesmos.

A dYdX enfatiza os futuros perpétuos de elevada liquidez e a negociação de alta frequência, enquanto a Derive se expande para opções, margem de portfólio e gestão de risco multi-ativo. Em comparação, a Derive está mais próxima de uma plataforma tradicional abrangente de derivados, enquanto a dYdX se assemelha a uma bolsa especializada de futuros perpétuos on-chain.

À medida que os mercados financeiros on-chain amadurecem, estas duas arquiteturas ilustram caminhos divergentes para o espaço dos derivados DeFi.

Perguntas Frequentes

Qual é a maior diferença entre a Derive e a dYdX?

A Derive foca-se mais em opções e margem de portfólio, enquanto a dYdX está centrada no mercado de futuros perpétuos.

A Derive suporta negociação de opções?

Sim. Uma característica central da Derive é o seu sistema de opções on-chain e gestão de risco.

A dYdX utiliza um AMM?

Não. A dYdX utiliza principalmente o modelo de negociação baseado em livro de ordens.

Porque é que a Derive precisa de margem de portfólio?

Porque as opções e os portfólios complexos de derivados exigem um mecanismo de avaliação de risco global mais abrangente.

Qual a plataforma mais adequada para iniciantes?

Para utilizadores que apenas negociam futuros perpétuos, a estrutura de produto da dYdX é geralmente mais fácil de compreender.

Ambos os protocolos Derive e dYdX são descentralizados?

Ambos são protocolos de derivados on-chain, mas diferem na arquitetura subjacente e no grau de descentralização.