Futures

Accédez à des centaines de contrats perpétuels

CFD

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

CFD

Produits dérivés CFD sur actions

US Stocks

Accédez à de véritables actions et ETF américains

HK Stocks

Tradez des actions des actions de qualité cotées à Hong Kong

Actions coréennes

SK Hynix

Tradez de véritables actions coréennes et investissez dans les actifs les plus populaires

Futures sur actions

Effet de levier élevé, trading 24h/24 et 7j/7

Actions tokenisées

Adossé à de véritables actions

IPO Access

Accédez à l'intégralité des introductions en bourse mondiales

GUSD

3.8 %

Mint GUSD pour des rendements de Treasury RWA

Activités boursières

Tradez des actions populaires et débloquez des airdrops généreux

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Pre-IPOs

Accédez à l'intégralité des introductions en bourse mondiales

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Promotions

Centre d'activités

Participez et gagnez des récompenses

Parrainage

200 USDT

Invitez des amis et gagnez des récompenses

Programme d'affiliation

Obtenez des commissions exclusives

Gate Booster

Développez votre influence et gagnez des airdrops

Annoncement

Mises à jour en temps réel

Blog Gate

Articles sur le secteur de la crypto

AI

Gate AI

Votre assistant IA polyvalent pour toutes vos conversations

Gate AI Bot

Utilisez Gate AI directement dans votre application sociale

GateClaw

Gate Blue Lobster, prêt à l’emploi

Gate for AI Agent

Infrastructure IA, Gate MCP, Skills et CLI

Gate Skills Hub

+10K compétences

De la bureautique au trading, une bibliothèque de compétences tout-en-un pour exploiter pleinement l’IA

XRP gagne des rails réglementés tandis que la mise à niveau du réseau accuse du retard

Résumé

L’histoire réelle, c’est la préparation de l’infrastructure Le point important n’est pas seulement que le XRP Ledger a une nouvelle version de logiciel. Le vrai sujet est de savoir si la couche opérationnelle du réseau est prête pour une phase plus institutionnelle d’adoption de XRP.

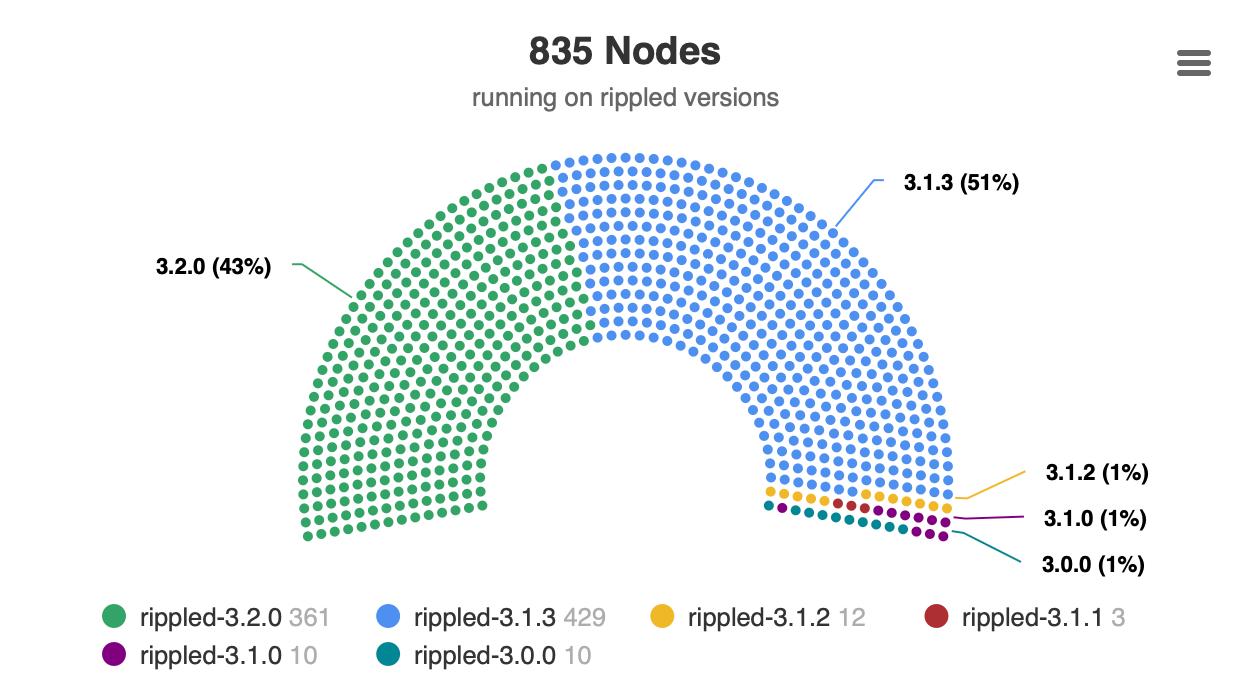

L’adoption des validateurs est solide là où cela compte le plus pour l’activation. Sur la UNL par défaut, 31 des 35 validateurs exécutent déjà la v3.2.0, ce qui place l’ensemble pertinent pour l’activation au-dessus du seuil de 80%. Mais le réseau plus large avance plus lentement, avec seulement environ 43% des nœuds actifs mis à niveau et environ 51% qui exécutent encore la v3.1.3, d’après les données de XRPSCAN. Ce découpage donne une lecture claire. Les validateurs critiques pour la gouvernance sont pour l’essentiel alignés, mais les opérateurs d’infrastructure sont encore en rattrapage. Pour les utilisateurs particuliers, cela peut sembler technique. Pour les institutions, c’est crucial, car les prestataires de custody, les exchanges, les teneurs de marché et les plateformes de paiement ont besoin d’un comportement logiciel prévisible avant de pouvoir considérer un réseau comme une infrastructure prête pour la production.

Ce découpage donne une lecture claire. Les validateurs critiques pour la gouvernance sont pour l’essentiel alignés, mais les opérateurs d’infrastructure sont encore en rattrapage. Pour les utilisateurs particuliers, cela peut sembler technique. Pour les institutions, c’est crucial, car les prestataires de custody, les exchanges, les teneurs de marché et les plateformes de paiement ont besoin d’un comportement logiciel prévisible avant de pouvoir considérer un réseau comme une infrastructure prête pour la production.

Pourquoi l’amendement compte plus que le numéro de version XRPL v3.2.0 n’est pas une sortie de fonctionnalités spectaculaire. C’est principalement une mise à niveau de nettoyage et de maintenance. C’est précisément pour cela que c’est important.

La publication renomme le logiciel serveur central de rippled à xrpld, poursuit le travail de modularisation, et introduit l’amendement fixCleanup3_2_0. Cet amendement regroupe des correctifs touchant les Single Asset Vaults, le Lending Protocol, des fonctionnalités de DEX avec permissions, les Multi-Purpose Tokens et des domaines avec permissions.

Ce ne sont pas des zones purement esthétiques. Elles se trouvent au plus près des parties de XRPL qui comptent pour la finance institutionnelle : des plateformes de trading contrôlées, des actifs tokenisés, le prêt, les permissions et une infrastructure de type vault. Le réseau ne se met pas seulement à niveau pour la vitesse ou le branding ; il renforce les composants qui soutiendraient des cas d’usage financiers plus réglementés.

Le Japon montre que la demande évolue déjà Le jalon de 2 millions de comptes de SBI VC Trade illustre à quel point le marché crypto réglementé du Japon a dépassé le simple trading spot. La plateforme combine les comptes VCTRADE et BITPOINT après la fusion d’avril 2026 avec BITPOINT Japan, et SBI prévoit d’intégrer les deux marques de services autour de la fin décembre 2026.

La partie la plus importante est cependant le mix produit. SBI VC Trade se positionne désormais à travers les services d’exchange crypto, le staking, le lending, le trading à effet de levier, les stablecoins et les services aux entreprises. La plateforme a traité l’USDC en 2025, a ajouté JPYSC et RLUSD en juin 2026, et a lancé le lending sur stablecoins.

XRP s’insère dans ce tableau plus large de finance réglementée. SBI indique que des clients corporate et à gros volumes utilisent SBIVC pour Prime, alors que des entreprises diversifient leurs stratégies de trésorerie dans un contexte de faiblesse du yen. Elle affirme aussi que davantage d’entreprises utilisent BTC et XRP dans des programmes de bénéfices pour les actionnaires. Cela transforme XRP, qui passe d’une simple cotation d’échange spéculative, en élément d’une boîte à outils plus large pour les entreprises et l’engagement des clients.

Clearstream ajoute la couche institutionnelle européenne Le mouvement de Clearstream va dans le même sens en Europe. En ajoutant XRP, ADA, SOL, XLM, AVAX et LTC à son offre de custody d’actifs numériques réglementés, Clearstream fait entrer de grandes altcoins dans une infrastructure post-trade traditionnelle.

Cela compte parce que Clearstream fait partie du groupe Deutsche Börse, et non d’un exchange natif crypto. Ses clients opèrent au sein du marché des valeurs mobilières, où la custody, la compensation, la conformité et la maîtrise des risques opérationnels comptent autant que la sélection d’actifs.

L’ajout de XRP à cette couche de custody ne garantit pas des flux entrants immédiats. Il réduit la friction. Les gestionnaires d’actifs et les banques peuvent accéder à des altcoins sélectionnés via une infrastructure réglementée, plutôt que de construire de zéro des dispositifs séparés de custody crypto. C’est particulièrement pertinent pour les futurs ETP sur altcoins, où la custody et la compensation sont souvent le goulot d’étranglement opérationnel.

Ce que signale le basculement d’infrastructure L’interprétation la plus forte est que les rails institutionnels de XRP progressent sur plusieurs fronts à la fois. Le protocole de base passe par une mise à niveau de maintenance et de sécurité. Le Japon construit des services réglementés d’exchange, de stablecoins et de crypto pour les entreprises. L’Europe ajoute XRP à une infrastructure de custody déjà établie.

Cet ensemble ne rend pas pour autant le scénario de prix de XRP automatique. Il renforce le scénario d’infrastructure. L’actif devient plus facile à soutenir au sein de systèmes financiers réglementés, mais cela élève aussi l’exigence en matière de fiabilité du réseau, de préparation des nœuds et d’exécution des amendements.

Le risque : un décalage d’exécution Le risque principal est que l’adoption institutionnelle progresse plus vite que les opérateurs du réseau. Le soutien des validateurs peut suffire pour l’activation, mais l’adoption en retard des nœuds reste importante pour la continuité des services et la préparation de l’écosystème.

Il existe aussi un risque d’amendement. Le package fixCleanup3_2_0 doit encore passer par le vote avant que ses correctifs ne deviennent actifs. Si les opérateurs retardent les mises à niveau, ou si le soutien à l’amendement s’essouffle, le discours institutionnel s’affaiblit, car la couche de gouvernance et d’infrastructure du réseau paraîtrait plus lente que les produits construits autour d’elle.

Au final, XRP gagne des points d’accès réglementés, mais le XRP Ledger doit encore prouver que son processus de mise à niveau technique peut répondre à la demande institutionnelle qui se forme autour de lui.