Futures

Accédez à des centaines de contrats perpétuels

CFD

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

CFD

Produits dérivés CFD sur actions américaines

US Stocks

Accédez à de véritables actions et ETF américains

HK Stocks

Tradez des actions des actions de qualité cotées à Hong Kong

Actions coréennes

SK Hynix

Tradez de véritables actions coréennes et investissez dans les actifs les plus populaires

Futures sur actions

Effet de levier élevé, trading 24h/24 et 7j/7

Actions tokenisées

Adossé à de véritables actions

IPO Access

Accédez à l'intégralité des introductions en bourse mondiales

GUSD

Mint GUSD pour des rendements de Treasury RWA

Activités boursières

Tradez des actions populaires et débloquez des airdrops généreux

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

IPO Access

Accédez à l'intégralité des introductions en bourse mondiales

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Promotions

Centre d'activités

Participez et gagnez des récompenses

Parrainage

20 USDT

Invitez des amis et gagnez des récompenses

Programme d'affiliation

Obtenez des commissions exclusives

Gate Booster

Développez votre influence et gagnez des airdrops

Annoncement

Mises à jour en temps réel

Blog Gate

Articles sur le secteur de la crypto

AI

Gate AI

Votre assistant IA polyvalent pour toutes vos conversations

Gate AI Bot

Utilisez Gate AI directement dans votre application sociale

GateClaw

Gate Blue Lobster, prêt à l’emploi

Gate for AI Agent

Infrastructure IA, Gate MCP, Skills et CLI

Gate Skills Hub

+10K compétences

De la bureautique au trading, une bibliothèque de compétences tout-en-un pour exploiter pleinement l’IA

Le ralentissement des Capex conduira-t-il nécessairement à la fin du marché ?

La récente volatilité des actions technologiques mondiales s’est de nouveau accentuée. La source de cette volatilité, qu’il s’agisse de la hausse des prix des produits Apple la semaine dernière ou de la location de puissance de calcul par Meta cette semaine, tourne autour d’une inquiétude centrale : la demande future de puissance de calcul va-t-elle ralentir ? La forte croissance des dépenses d’investissement (Capex) est-elle durable ? C’est le point focal du marché.

L’inquiétude du marché concernant le rythme de croissance des Capex est, en substance, une crainte que la croissance des bénéfices des valeurs technologiques ait atteint un sommet. Le moteur sous-jacent de la vague actuelle d’IA est la croissance mondiale de la demande en puissance de calcul. Les dépenses d’investissement des hyperscalers sont le moteur principal de la performance des valeurs technologiques mondiales. Que ce soit pour les actions matérielles ou logicielles américaines, le consensus à 12 mois de leur croissance est fortement corrélé à la croissance des dépenses d’investissement des hyperscalers.

Nous n’allons pas discuter pour l’instant de la trajectoire future des variations des Capex, car elle est en réalité très difficile à prévoir. D’une part, les attentes du marché s’ajustent constamment en fonction de l’évolution de l’industrie et des indications des entreprises : entre 2024 et 2026, les anticipations de croissance des dépenses d’investissement en début d’année étaient environ trois fois inférieures aux valeurs finales effectives. D’autre part, le rythme même des décaissements des dépenses d’investissement des entreprises est subjectif, et les prévisions publiées sont souvent révisées en fonction de leur propre progression commerciale.

Mais les inquiétudes récentes du marché nous ont également amenés à réfléchir : un ralentissement des Capex entraîne-t-il nécessairement la fin de la tendance haussière ? En d’autres termes, lorsque la croissance des bénéfices atteint un sommet et redescend, les cours des actions chutent-ils forcément ? C’est une question qui mérite d’être approfondie. En examinant rétrospectivement le cas typique d’un leader de la bulle Internet et en le combinant avec l’expérience correspondante du marché A chinois, nous répondons à cette question centrale très suivie par le marché.

I. Lorsque la croissance atteint un sommet et redescend, les cours chutent-ils forcément ? L’exemple de Microsoft pendant la bulle Internet

Les actions américaines étant le moteur central et l’« ancre » émotionnelle de la vague mondiale actuelle de l’IA, nous commençons par résumer l’expérience historique à travers l’exemple de Microsoft, leader de la bulle Internet.

Pendant toute la bulle Internet des années 90, bien que le cours de Microsoft ait été constamment orienté à la hausse, sa dynamique de croissance ne s’est pas toujours accélérée. Entre 1996 et 2000, Microsoft a en réalité connu deux sommets de croissance de ses bénéfices :

Le premier a eu lieu mi-1997. À cette époque, le taux de pénétration mondial des PC atteignait un plateau temporaire, la demande d’installation marginale ralentissait, les achats informatiques des entreprises entraient dans une phase de répit, et en raison de l’effet de base élevé des bénéfices précédents, la croissance en glissement annuel du BPA TTM de Microsoft a culminé à 70 % avant de décliner.

Le second est plus connu : mars 2000. Avec la vague de remplacement liée au « bug de l’an 2000 » qui a anticipé et épuisé les dépenses d’investissement, les commandes des entreprises leaders ont fortement chuté. La croissance annuelle du BPA TTM de Microsoft est passée de plus de 50 % à une baisse continue, voire à des valeurs négatives.

Mais ces deux sommets de la croissance des bénéfices ont eu des conséquences radicalement différentes sur le cours de l’action. Le sommet de mi-1997 a simplement entraîné un plateau du cours de Microsoft, sans baisse systématique. Après la reprise de la croissance en 1998, le cours a entamé une nouvelle hausse. En revanche, le sommet de mars 2000 a confirmé le point haut du cours, et le titre a suivi la baisse des bénéfices tout au long de l’année, ne s’arrêtant qu’en 2001 lorsque la croissance des bénéfices a touché un fond et s’est stabilisée.

Pourquoi cette différence ? Nous pensons que la « valeur absolue » de la croissance des bénéfices est importante, 30 % constituant un seuil critique. Bien que la croissance des bénéfices ait commencé à diminuer mi-1997, elle est restée à environ 30 %, ce qui la maintenait dans une fourchette de « forte croissance ». Par conséquent, le cours a simplement stagné au lieu de chuter systématiquement. En revanche, la baisse de mars 2000 a franchi le seuil des 30 % et est même devenue négative, ce qui a anéanti la logique de forte croissance et a déclenché un canal de baisse continue du cours.

Pourquoi 30 % ? Le centre de valorisation des leaders technologiques américains se situe généralement autour d’un PER de 30x. Un taux de croissance des bénéfices de 30 % correspond relativement bien à cette valorisation.

Ainsi, en examinant rétrospectivement Microsoft pendant la bulle Internet, nous tirons une conclusion importante : un ralentissement de la croissance à partir d’un sommet n’entraîne pas nécessairement la fin systématique de la tendance haussière. Si les bénéfices peuvent se maintenir dans la zone de forte croissance et correspondre à la valorisation actuelle, les cours ne subissent pas forcément une baisse systématique. Un taux de croissance des bénéfices de 30 % est un seuil crucial.

De plus, dans une tendance sectorielle majeure difficile à infirmer, le marché a ses propres critères pour juger si la logique de forte croissance peut se maintenir. Ce n’est que lorsque le signal de rupture de cette logique est suffisamment fort que le marché abandonne complètement le cadre de valorisation existant ; sinon, il attend souvent des signaux de confirmation fondamentaux plus clairs. Pendant la bulle Internet, un ralentissement temporaire de la pénétration ne suffisait pas à mettre fin à une grande tendance sectorielle. Ce qui a véritablement conduit à la fin systématique de la tendance, c’est la « fin de la demande de remplacement » – un point d’inflexion de la demande qui ébranle le soutien sous-jacent des dépenses d’investissement.

Transposé à la période actuelle, d’une part, l’explosion des Capex suit les progrès de la commercialisation de l’IA, souvent de manière non linéaire et imprévisible. Même si la croissance ralentit temporairement à un moment donné, cela n’entraîne pas nécessairement la fin de la tendance. Tant que la croissance des bénéfices des leaders reste dans la zone de forte croissance, même si la croissance marginale ralentit, les cours ne chutent pas forcément. D’autre part, il faut distinguer la logique sous-jacente du ralentissement des Capex. S’il provient d’un ralentissement confirmé de la demande finale dans l’industrie de l’IA, il faut être vigilant ; sinon, on peut attendre des signaux de confirmation plus clairs.

II. Est-ce également le cas pour le marché A chinois ?

Au niveau individuel des actions, si l’on prend le leader Zhongji Innolight comme exemple, on peut tirer une conclusion similaire. À la mi-2024, alors que les dépenses d’investissement mondiales et la croissance des bénéfices nets des leaders étaient passées par la phase initiale de croissance rapide sur une base faible, la croissance des bénéfices de Zhongji Innolight a atteint un sommet et a décliné. Les fluctuations de cours qui en ont résulté n’ont été, avec le recul, qu’une perturbation mineure avant la « vague principale » (et la plupart des baisses ont été causées par des chocs émotionnels comme le récit DeepSeek ou les tensions commerciales). À la mi-2025, alors que les dépenses d’investissement mondiales entrent dans un nouveau cycle d’explosion et que la croissance des bénéfices rebondit après un creux (elle s’est arrêtée à 74 %, la logique de forte croissance n’étant pas systématiquement remise en cause), le cours est entré dans une phase de « vague principale ».

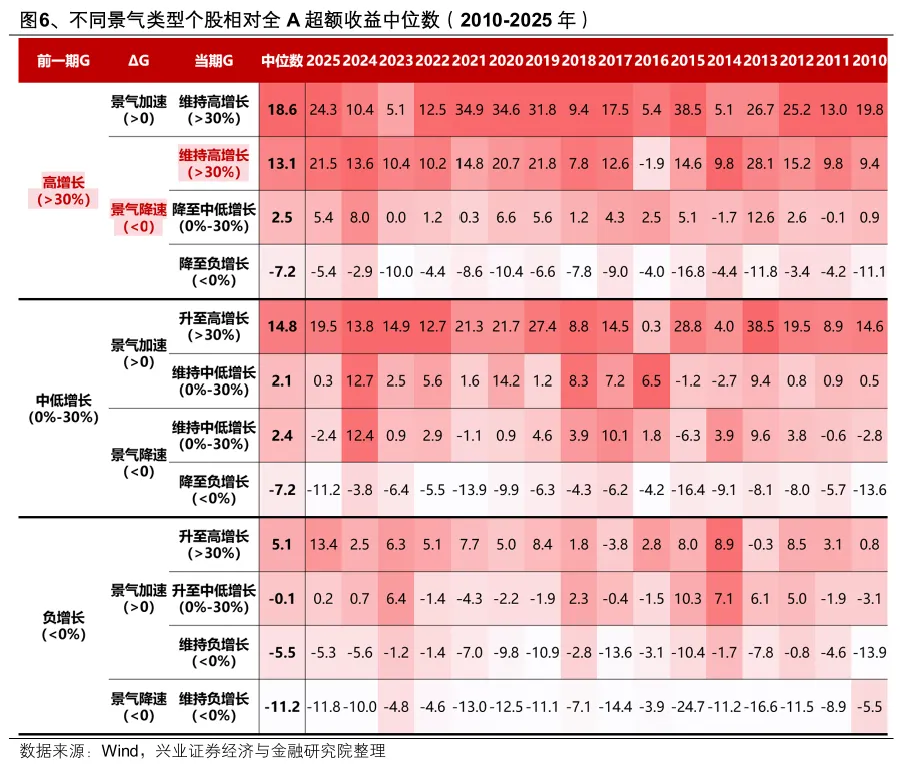

Et d’un point de vue statistique global, cette règle se vérifie-t-elle ? Nous classons toutes les actions individuelles en différents types de dynamique conjoncturelle, en fonction de leur taux de croissance actuel des bénéfices et de sa variation par rapport à la période précédente, en utilisant 30 % comme seuil de « forte croissance ». En calculant le rendement excédentaire médian par rapport à l’ensemble du marché A (All-Share) pour la période 2010-2025 pour chaque type :

« Forte croissance et accélération conjoncturelle » est sans doute le type de dynamique le plus privilégié par le marché. Certaines années, le type « croissance modérée qui s’accélère vers une forte croissance » attire également une valorisation plus positive du marché en raison de sa forte élasticité bénéficiaire ou de sa logique de croissance.

Plus important encore, lorsqu’une entreprise ou un secteur à forte croissance connaît un ralentissement conjoncturel et une baisse de son taux de croissance, le cours de l’action ne baisse pas nécessairement. Cela dépend du niveau du taux de croissance : 1) S’il reste au-dessus de 30 %, maintenant une forte croissance, il peut encore obtenir un rendement excédentaire élevé ; 2) S’il passe de >30 % à un taux faible/moyen de 0-30 %, le rendement excédentaire diminue nettement ; 3) S’il devient directement négatif, le rendement excédentaire devient également négatif, sous-performant le marché.

Ainsi, les statistiques du marché A confirment la même conclusion : « Forte croissance et accélération conjoncturelle » est certes le meilleur scénario, mais si une entreprise à forte croissance connaît un ralentissement conjoncturel, son cours ne chute pas nécessairement. Le seuil critique pour un fort rétrécissement du rendement excédentaire est de savoir si « le taux de croissance tombe en dessous de 30 % ou non ».

III. Quels éléments de validation concrets faut-il surveiller pour les Capex ?

Après avoir clarifié la logique d’impact du rythme des Capex et de la croissance des bénéfices sur les cours, pour ce qui est du rythme des Capex lui-même, pendant la période creuse des résultats actuels, qu’il s’agisse d’Apple ou de Meta, il s’agit essentiellement de « récits ». La véritable fenêtre de validation sera la saison des résultats américains à venir. Quels éléments de validation concrets faut-il surveiller par la suite ?

Premièrement, la saison des résultats sera une fenêtre importante pour la révision à la hausse des anticipations de dépenses d’investissement. Il faut surveiller si les nouvelles prévisions de dépenses d’investissement des fournisseurs de cloud pourront briser l’attente d’un sommet de la croissance des Capex en 2026. En se référant à l’expérience historique, chaque fois que les entreprises cotées publient de nouvelles prévisions pendant la saison des résultats, c’est une fenêtre importante pour la révision à la hausse des attentes de Capex. Selon le consensus actuel du marché, le troisième ou quatrième trimestre de cette année pourrait être le point culminant du rythme de croissance des dépenses d’investissement. Si les nouvelles prévisions peuvent briser cette attente, ce serait sans aucun doute un catalyseur puissant pour les cours des entreprises clés.

Deuxièmement, le marché s’attend à ce que le flux de trésorerie disponible des fournisseurs de cloud nord-américains devienne négatif cette année, ce qui soulève des doutes sur la pérennité des dépenses d’investissement. Mais le point plus important est de savoir si la croissance future du flux de trésorerie d’exploitation peut soutenir la forte augmentation des dépenses d’investissement. Les résultats des principaux fournisseurs de cloud fin juillet seront une fenêtre de validation clé. Tant que la croissance du flux de trésorerie d’exploitation générée par les revenus des activités cloud et IA dépasse la croissance des dépenses d’investissement, le flux de trésorerie libre redeviendra positif à l’avenir, ce qui rendra les dépenses d’investissement élevées durables. Depuis le début de l’année, les prévisions de revenus à long terme des principaux fournisseurs de cloud nord-américains sont constamment révisées à la hausse. Fin juillet, les quatre principaux fournisseurs de cloud nord-américains publieront leurs résultats, ce qui sera une fenêtre clé pour déterminer si les revenus de l’IA peuvent soutenir leurs fortes dépenses d’investissement.

Enfin, fondamentalement, l’évolution des Capex est principalement déterminée par le retour sur investissement (ROI), qui est actuellement lié à l’ARR (revenu annuel récurrent) des principaux développeurs de grands modèles. Ce chiffre deviendra plus transparent après l’introduction en bourse d’Anthropic, et devrait continuer à soutenir la « spirale ascendante » du ROI et des Capex. Tant que la puissance de calcul continue d’améliorer les performances de l’IA et que le ROI de la génération de tokens reste intéressant, les principaux développeurs de grands modèles continueront d’augmenter leurs investissements en capital. Les fournisseurs de services cloud, en tant que « fournisseurs de puissance de calcul », bénéficient de rendements indirects suffisants pour soutenir une nouvelle augmentation de leurs dépenses d’investissement.

IV. Stratégie d’allocation à ce point temporel

En juillet, nous entrons dans la saison des résultats en Chine et aux États-Unis. La force relative de la conjoncture et les variations relatives des bénéfices restent les fils conducteurs de l’allocation.

Pour les secteurs bénéficiant d’un fort consensus conjoncturel, comme la puissance de calcul IA et les matières premières en amont (en particulier les métaux non ferreux, la chimie, les fibres de verre et autres matériaux liés à l’IA), après avoir été fortement impactés par les fluctuations étrangères, avec la divulgation des prévisions de résultats semestriels en Chine, ils devraient progressivement entrer dans une phase de réallocation. Parmi les secteurs de la mémoire, des câbles optiques, du refroidissement liquide et des gaz électroniques spéciaux, plusieurs entreprises ont déjà publié des prévisions de résultats semestriels brillantes, confirmant la forte conjoncture de la chaîne IA au deuxième trimestre. Les prévisions de résultats des leaders clés ultérieurs pourraient être un catalyseur encore plus puissant.

Parmi eux, pour la chaîne nord-américaine de puissance de calcul représentée par les communications optiques et les PCB (cartes de circuits imprimés), la tendance de la puissance de calcul s’est rétrécie vers la chaîne de la mémoire en début de période, et elle a récemment beaucoup baissé sous l’influence des facteurs étrangers. Actuellement, le rapport de prix entre la chaîne nord-américaine de puissance de calcul cotée en Chine et la chaîne nationale a rapidement baissé pour revenir au niveau de juin de l’année dernière, ce qui envoie un signal d’allocation à prendre au sérieux.

De plus, avant l’arrivée de la saison des résultats américains à la mi-juillet, le marché pourrait encore chercher des secteurs nationaux sous-évalués avec de bonnes performances pour effectuer des rattrapages. Actuellement, cela inclut principalement : la chaîne des batteries au lithium, les nouveaux médicaments, les sociétés de courtage, les agrochimiques, le raffinage pétrolier, le poulet de chair, etc.

Source de l’article : Équipe Zhang Qiyao de Xingye Securities

Avertissement sur les risques et clause de non-responsabilité