Futures

Accédez à des centaines de contrats perpétuels

CFD

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Pre-IPOs

Accédez à l'intégralité des introductions en bourse mondiales

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Promotions

Centre d'activités

Participez et gagnez des récompenses

Parrainage

20 USDT

Invitez des amis et gagnez des récompenses

Programme d'affiliation

Obtenez des commissions exclusives

Gate Booster

Développez votre influence et gagnez des airdrops

Annoncement

Mises à jour en temps réel

Blog Gate

Articles sur le secteur de la crypto

AI

Gate AI

Votre assistant IA polyvalent pour toutes vos conversations

Gate AI Bot

Utilisez Gate AI directement dans votre application sociale

GateClaw

Gate Blue Lobster, prêt à l’emploi

Gate for AI Agent

Infrastructure IA, Gate MCP, Skills et CLI

Gate Skills Hub

+10K compétences

De la bureautique au trading, une bibliothèque de compétences tout-en-un pour exploiter pleinement l’IA

GateRouter

Choisissez intelligemment parmi plus de 40 modèles d’IA, avec 0 % de frais supplémentaires

a16z : La conformité partout présente, une opportunité énorme dans la voie de l'IA

Auteur : James da Costa, Angela Strange ; Source : a16z ; Traduction : Shaw, Jinse Caijing

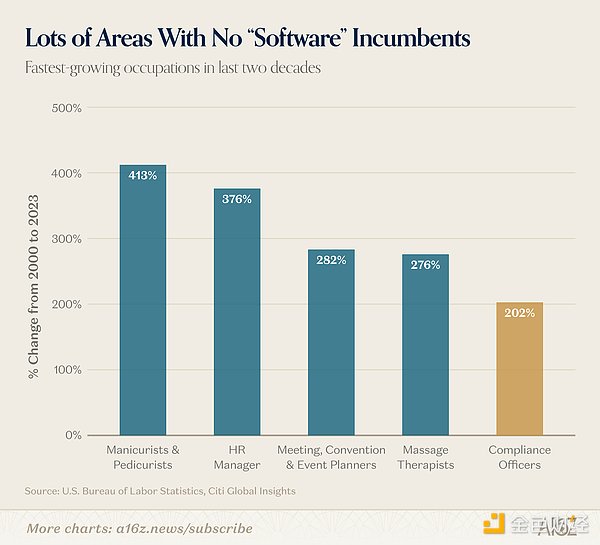

Au cours des vingt dernières années, les professions à la croissance la plus rapide aux États-Unis ont été celles de manucure et de pédicure.

Et juste après, viennent les responsables conformité.****

Le volume des activités de conformité est bien plus important que ce que l’on imagine généralement. Chaque flux de fonds entrant et sortant d’une entreprise est soumis à une régulation stricte : la rémunération doit respecter les lois salariales, les déclarations de revenus doivent être conformes aux exigences fiscales, les transferts de fonds doivent suivre les règles de paiement et de lutte contre le blanchiment d’argent, et la vérification d’identité des clients doit être effectuée. Dans un secteur fortement réglementé, même la manière dont une entreprise communique avec ses clients, la fréquence de communication, sont intégrées dans la gestion de conformité.

Actuellement, plus de 400 000 responsables conformité sont en poste aux États-Unis, avec une dépense annuelle en ressources humaines dépassant 40 milliards de dollars, et les activités de conseil en conformité, externalisation et autres postes connexes génèrent encore plusieurs centaines de milliards de dollars supplémentaires. En regardant le secteur bancaire, le nombre de nouvelles réglementations ajoutées dans la Partie 12 du Code fédéral des règlements (banques et activités bancaires) entre 2010 et 2014 a déjà dépassé l’ensemble du contenu de cette section en 1980.

Malgré une forte demande sur le marché, l’offre de talents dans le domaine de la conformité reste tendue. Selon le Bureau américain du travail, le déficit annuel de postes de responsables conformité dans les dix prochaines années sera supérieur à 33 300. La situation s’aggrave encore : 87 % des nouveaux entrants dans ce secteur finissent par quitter, avec un taux de rotation annuel supérieur à 20 %, ce qui entraîne un cercle vicieux de recrutement constant et de perte de professionnels qualifiés.

Avec la complexification croissante de l’environnement commercial mondial, les entreprises doivent faire face à une multiplication des lois et règlements, mais leur réponse reste très uniforme : elles se contentent d’augmenter leur personnel pour faire face au problème.

Mais il s’avère que l’accumulation de personnel ne donne pas les résultats escomptés. Par exemple, la banque TD (TD Bank) a été condamnée à une amende de 3 milliards de dollars en 2024 pour n’avoir pas pu surveiller efficacement 92 % de ses transactions. Depuis 2018, la banque a accumulé jusqu’à 70 000 alertes de risques, sans jamais pouvoir les traiter en temps voulu.

TD Bank n’est pas une exception. Au cours des dix dernières années, presque toutes les grandes institutions financières ont connu une croissance continue de leurs équipes, une accumulation de dossiers en retard, et une dépendance toujours aussi forte à l’opération manuelle, ce qui rend la situation difficile à améliorer.

Le travail de conformité est une tâche fastidieuse : processus lourds, bureaucratie importante, dépendance prolongée aux documents papier, ce qui maintient une forte dépendance à la main-d’œuvre et des coûts élevés. Ces problèmes structurels et l’inertie sectorielle font que la conformité reste longtemps un “ Waterloo ” pour les startups.

Pourquoi la situation évolue-t-elle aujourd’hui ?

1. La transformation technologique : du “simple pilote” à la “solution fiable”

Un produit qui n’est que difficilement utilisable a un marché limité ; mais dès qu’il atteint une perfection extrême, sa taille peut être multipliée par cent. La conformité en est un exemple : un produit avec un taux de précision de 90 % ne suffit pas.

Le traitement des documents est l’un des processus clés de la conformité, et un exemple typique. La technologie de reconnaissance optique de caractères (OCR) existe depuis des décennies, capable de reconnaître du texte. Mais dans des scénarios comme la vérification de prêts hypothécaires, l’accès aux entreprises ou la vérification des sinistres d’assurance, “suffisamment bon” ne suffit pas. Aujourd’hui, les modèles de langage visuel (VLM) peuvent non seulement reconnaître le contenu, mais aussi comprendre le contexte global d’un document, réduisant considérablement le taux d’erreur, ce qui pousse les entreprises à déployer massivement ces technologies et à signer des partenariats. Il ne s’agit pas d’une simple évolution technique mineure, mais d’un saut crucial : passer de “simplement testable en pilote” à “suffisamment fiable pour gérer le cœur de l’activité”.

En outre, l’intelligence artificielle possède plusieurs capacités puissantes : premièrement, elle peut lire, extraire des informations et analyser la logique des documents avec une précision proche de celle des humains. Qu’il s’agisse de documents d’enregistrement d’entreprise, de bilans financiers ou de PDF réglementaires de 400 pages, tout peut être traité efficacement. Deuxièmement, un agent intelligent peut manipuler des systèmes anciens comme un humain, sans attendre le développement d’interfaces, ni attendre plusieurs mois pour l’intégration. Troisièmement, il supporte l’exécution de tâches longues et complexes : l’agent peut gérer de bout en bout tout le processus : récupérer des données, croiser des bases, repérer des anomalies, générer et soumettre des rapports, plutôt que de simplement assister dans une étape spécifique.

Dans le domaine juridique, la gamme de grands modèles devient de plus en plus riche, avec une précision stable en hausse, ce qui permet enfin à l’industrie d’adopter pleinement l’IA. Aujourd’hui, plusieurs grands modèles linguistiques atteignent entre 80 % et 100 % de score sur le benchmark juridique LegalBench, qui comporte 162 tâches de raisonnement juridique. Cela a une importance capitale pour la conformité, car cette dernière consiste essentiellement à appliquer la logique juridique dans un contexte opérationnel réel : étudier la réglementation, l’appliquer à la situation concrète, repérer les anomalies, annoter les clauses floues.

2. Cycle de vente : de lent à rapide

Aujourd’hui, le risque pour une entreprise de ne pas moderniser son système de conformité dépasse celui de ne pas se transformer elle-même. Depuis longtemps, les entreprises sous régulation utilisent des outils de gestion, de risque et de conformité (GRC) lourds et peu fiables. La migration vers de nouveaux systèmes est difficile, coûteuse, et en cas d’audit, le moindre oubli peut coûter cher ; maintenir le statu quo, “se contenter de faire le minimum”, paraît souvent plus sûr.

L’intelligence artificielle change radicalement cette donne. La conformité ne sera plus seulement un centre de coûts, mais aussi un levier de croissance. Dans la finance, l’amélioration de la vérification d’identité (KYC/B) permet de réduire le temps d’ouverture de comptes, de diminuer la perte de clients, et d’accélérer la génération de revenus. La surveillance anti-blanchiment, optimisée, réduit les faux positifs, évitant de marquer à tort des clients légitimes, tout en maintenant de bonnes relations. La vérification du contenu marketing s’accélère, permettant une diffusion plus rapide des publicités.

Cela modifie aussi la logique concurrentielle : une entreprise qui digitalise sa conformité ne réduit pas seulement ses coûts, mais peut aussi capter des clients que ses concurrents, lents à se transformer, ne peuvent pas retenir. La compétition ne porte plus uniquement sur la technologie IA elle-même, mais sur la capacité des entreprises à exploiter cette technologie.

De plus, avec la montée en puissance des agents intelligents qui pourraient rapidement devenir la norme dans la gestion en ligne, un nouveau risque apparaît. Les systèmes de conformité traditionnels sont conçus pour des opérateurs humains. Quand un contrepartie devient un agent autonome, il faut repenser la vérification d’identité, la détection d’intentions, la responsabilité.

Ces changements signifient que, jusqu’ici, les départements conformité, qui achetaient peu de logiciels spécialisés, commencent à adopter activement des outils numériques.

Les trois piliers de la conformité

Le travail de conformité de toute entreprise régulée repose sur trois éléments clés :

Réglementation : comprenant les lois externes, les politiques internes, et la multitude d’interprétations et de liens entre ces règles.

Systèmes logiciels : qui implémentent ces règles sous forme de programmes, incluant les plateformes GRC, les systèmes de gestion des dossiers, les outils de filtrage des sanctions, et les automatisations traditionnelles reliant ces systèmes. Ces systèmes manquent souvent de stabilité.

Personnel opérationnel : qui utilise ces logiciels pour effectuer la revue documentaire, remplir des formulaires, croiser des données, rédiger des rapports.

Le cœur du travail de conformité consiste principalement à extraire des informations de divers documents, vérifier manuellement leur cohérence, et assurer une surveillance régulière (répétant ces deux tâches périodiquement).

Prenons l’exemple d’un rapport d’activité suspecte (SAR) dans le secteur bancaire : lorsqu’un système comme NICE Actimize détecte une transaction anormale, le responsable conformité Sarah intervient pour vérifier. Elle consulte le flux transactionnel complet dans le système bancaire central, puis, dans des bases de données indépendantes ou des fichiers partagés, elle vérifie l’identité du client, ses documents d’ouverture, ses preuves de provenance des fonds. Ensuite, elle juge si la transaction doit faire l’objet d’un rapport d’activité suspecte, selon la réglementation interne, et rédige une note. Enfin, elle retourne dans NICE Actimize pour rédiger la synthèse, en copiant manuellement les informations de divers systèmes.

Chacune de ces étapes peut devenir une opportunité pour une startup en IA d’entrer sur le marché.

3. Transformer la réglementation en code

Le Code fédéral des règlements (Partie 12, couvrant le Bureau de supervision monétaire, la Réserve fédérale, la FDIC, avec plus de 70 chapitres), l’autorité de régulation financière, la SEC, la CFTC, et diverses réglementations étatiques, sont toutes publiées en PDF. Jusqu’ici, il fallait les lire, les interpréter manuellement, puis les transformer en politiques internes, tout en suivant leur évolution.

L’IA peut convertir ces règles en code standardisé, permettant leur stockage structuré, leur mise à jour automatique, et leur exécution par des agents intelligents. Un document réglementaire de 400 pages peut aujourd’hui être décomposé en une liste claire d’obligations de conformité, vérifiable automatiquement par le système. La réglementation n’est plus un simple document à lire, mais un programme opérationnel. Cela entraîne deux changements majeurs : la surveillance devient continue, 24/7 ; la mise en œuvre des nouvelles règles dans toute l’entreprise ne prend que quelques minutes, contre plusieurs trimestres auparavant.

Prenons l’exemple du calcul des salaires au Brésil : le responsable conformité doit constamment consulter le site du gouvernement pour suivre les changements, mettre à jour ses tableaux, recalculer manuellement les salaires.

Cas pratique : Tako a développé un système intelligent pour gérer la complexité de la législation du travail brésilienne (plus de 10 000 syndicats, près de 900 modifications par an). Ce système peut, en fonction de la situation de l’entreprise, auditer automatiquement la conformité des salaires avec les règles syndicales, répondre en langage naturel à des questions complexes de gestion RH, et alerter en temps réel en cas de violation.

2. Remplacer complètement les anciens systèmes

De nombreux systèmes de conformité ont été conçus avant l’ère du cloud, et leur intégration repose sur des copier-coller manuels entre différentes plateformes. Cela limite l’efficacité globale, car l’humain reste le seul lien entre ces systèmes. De plus, leur remplacement nécessite souvent plusieurs années de migration, avec des risques et coûts élevés, ce que les responsables risques hésitent à approuver.

Au fil du temps, de nombreuses entreprises (notamment dans la banque) ont accumulé des dettes techniques importantes, ce qui constitue aujourd’hui un obstacle majeur à l’adoption de l’IA.

Aujourd’hui, trois options principales s’offrent aux entreprises pour leur transformation IA :

Conserver les anciens systèmes, en utilisant une architecture sans tête (headless) : continuer à utiliser les systèmes existants en tant que backend, puis construire des agents intelligents ou de nouvelles interfaces au-dessus.

Recréer de zéro un nouveau système : reconstruire entièrement le système central, y compris le modèle de données, la gestion des accès, les processus métier, les interfaces et la traçabilité.

Acheter une plateforme IA native : passer directement à une nouvelle plateforme conçue pour l’automatisation, la lecture machine, et l’orchestration des processus.

Si l’entreprise détient des données critiques dans ses anciens systèmes, et que ces systèmes intègrent des dizaines de sources internes et externes, ainsi que des logiques métier accumulées sur plusieurs années, la plupart privilégieront la première option pour limiter les risques. Mais cela entraîne aussi une dépendance accrue : face à des concurrents qui exploitent l’IA pour réduire leurs coûts et augmenter leurs revenus, il devient difficile de déployer des agents vocaux ou autres outils modernes, car ces agents nécessitent d’accéder à des programmes anciens datant des années 90.

Aujourd’hui, remplacer ces systèmes est non seulement possible, mais aussi essentiel pour exploiter la valeur de l’IA. Les anciens systèmes sont conçus pour l’opération manuelle : silos de données, accès difficile, règles codées en dur, mises à jour lentes, processus par lots, pas de réponse en temps réel. Par exemple, dans la banque, des systèmes comme Jack Henry, NICE Actimize ou Smarsh présentent ces limitations.

Cas pratique :

Valon (service de prêt hypothécaire) : cette startup a construit un système de prêt hypothécaire à partir de zéro, permettant d’augmenter la rentabilité d’un business à l’équilibre à plus de 60 %. Elle a encapsulé tout le processus de gestion post-crédit dans ValonOS, un système d’exploitation IA natif, avec des processus standardisés, un registre auditables, et une programmation flexible, remplaçant plus de 25 systèmes anciens. La plateforme est désormais commercialisée, avec un volume de service dépassant mille milliards de dollars dans le secteur des prêts hypothécaires ; plus il y a de clients, plus l’effet de levier des données s’accroît, et plus l’agent intelligent s’améliore.

Vesta (prêts hypothécaires) : cette plateforme intègre les règles du Bureau de protection financière des consommateurs (TRID, HMDA, etc.), ainsi que les exigences de conformité de 50 États américains, tout en coordonnant les déclarations réglementaires fédérales et étatiques. La mise à jour des règles se fait par simple déploiement de code, sans déploiement massif. Les prêteurs peuvent ainsi auditer précisément leurs opérations, avec une efficacité accrue de 25 à 50 %.

Sardine (détection de fraude et surveillance des transactions) : cette plateforme, basée sur le cloud, remplace progressivement NICE Actimize. Elle peut détecter en temps réel la fraude transactionnelle, tout en réalisant des analyses AML complexes en aval. Grâce à ses agents intelligents en temps réel, la productivité de la conformité peut être multipliée par près de 30. Par exemple, l’outil d’auto-résumé des rapports d’activité suspecte (SAR) peut extraire automatiquement des informations de plusieurs systèmes, remplir 60 à 100 champs en une seule fois, et réduire le temps de soumission d’un rapport de plus de 30 minutes à moins d’une minute.

3. Collaboration homme-machine, pour renforcer le travail humain

Le cœur de la conformité repose toujours sur trois types d’opérations répétitives : l’analyse documentaire, la vérification manuelle des processus, et la surveillance régulière des deux.

Autrefois, la seule façon de relier ces étapes était que des humains manipulaient manuellement plusieurs anciens systèmes, ce qui est inefficace. Les agents intelligents permettent de résoudre cette difficulté.

Prenons l’exemple d’un processus d’ouverture de compte bancaire : lors de la demande, le responsable conformité doit vérifier, extraire les informations clés des pièces d’identité (carte d’identité, passeport, documents d’enregistrement d’entreprise) et des états financiers, puis saisir ces données dans plusieurs anciens systèmes, croiser avec des listes de sanctions ou des registres d’enregistrement. Avec l’IA, tout ce processus peut être automatisé de bout en bout : saisie et analyse instantanée des documents, vérification simultanée dans plusieurs bases, seul le cas suspect est transmis à un humain pour vérification. Plus besoin d’intervention humaine tout au long.

Cas pratique :

Factor Labs n’a pas remplacé ses systèmes, mais a déployé une couche applicative au-dessus. Son agent intelligent automatise la gestion des litiges de refus de paiement pour les banques et les prestataires de paiement. Chaque tâche suit un manuel personnalisé (adapté à chaque commerçant, conforme aux processus des réseaux de cartes), simulant parfaitement l’analyse humaine : connexion aux emails, aux outils de formulaires, aux plateformes anti-fraude comme CyberSource, récupération des justificatifs, mise en forme dans un document Word, puis envoi en PDF au client.

Conclusion

Les trois voies évoquées ont toutes une valeur pratique, et la majorité des nouvelles plateformes à venir combineront ces capacités. Selon le contexte, les entreprises peuvent choisir leur point d’entrée optimal :

Pour les environnements où la réglementation évolue rapidement : si l’activité couvre plusieurs juridictions, ou si les sanctions et contrôles exigent des ajustements fréquents, il faut prioriser la transformation des règles en code.

Pour remplacer un système central : lorsque le marché est nouveau et qu’aucun produit dominant n’existe, ou si le coût de maintenance d’un ancien système est prohibitif, la substitution totale est la meilleure option.

Pour les activités à forte charge de production ou en retard, ou en pénurie de personnel : lorsque la production de rapports, de déclarations ou de preuves est critique, la collaboration homme-machine est la solution la plus urgente. Les agents intelligents peuvent fonctionner 7j/7, sans erreur, et traiter rapidement les tâches en retard (par exemple, les 70 000 alertes du Crédit Agricole de Chicago).

À long terme, ces trois voies convergeront. Les leaders du secteur réaliseront simultanément la codification des règles, la maîtrise de nouvelles architectures, et le déploiement massif d’agents intelligents.