【Taux de change】La Banque du Japon vise une hausse des taux d'intérêt allant jusqu'à 1 % et le renforcement du yen | Daily Forex de Yoshida Tsune | Media d'informations sur les investissements et les finances de Monex Securities.

La Banque du Japon visait-elle une augmentation précoce du taux d'intérêt à 1 % ?

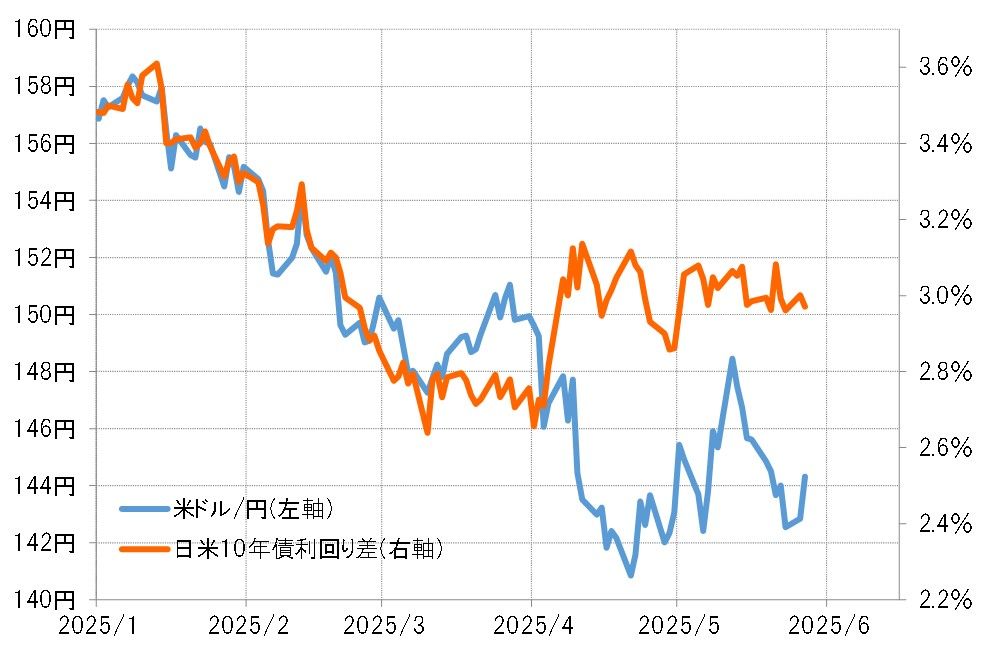

Le mouvement vers un dollar américain faible et un yen fort, atteignant 146 yens d'ici mars 2025, était conforme à la réduction de l'écart de taux d'intérêt entre le Japon et les États-Unis (préférence pour le dollar américain et désavantage pour le yen) (voir le tableau 1). Cependant, cette réduction de l'écart de taux d'intérêt était quelque peu atypique, avec une forte augmentation des taux d'intérêt japonais malgré la baisse des taux américains (voir le tableau 2). Pour cette raison, j'ai jusqu'à présent pensé que, suite à une demande informelle d'appréciation du yen de la part de l'administration Trump, les autorités monétaires japonaises avaient agi pour favoriser une hausse des taux d'intérêt afin de réaliser cela.

【Tableau 1】Différence de rendement des obligations à 10 ans entre les États-Unis et le Japon en USD/JPY (de janvier 2025)

Source : Données de Refinitiv, créées par Monex Securities

【Figure 2】Évolution des taux d'intérêt des obligations à 10 ans au Japon et aux États-Unis (de septembre 2024)

Source : Données de Refinitiv, créées par Monex Securities

Cependant, un responsable bien informé a expliqué qu'il était nécessaire d'augmenter le taux d'intérêt directeur japonais, qui est extrêmement bas par rapport aux taux directeurs mondiaux, aussi rapidement que possible, au moins jusqu'à 1 %.

Quelle est la raison pour laquelle la Banque du Japon s'est brusquement tournée vers une politique "hawkish" ?

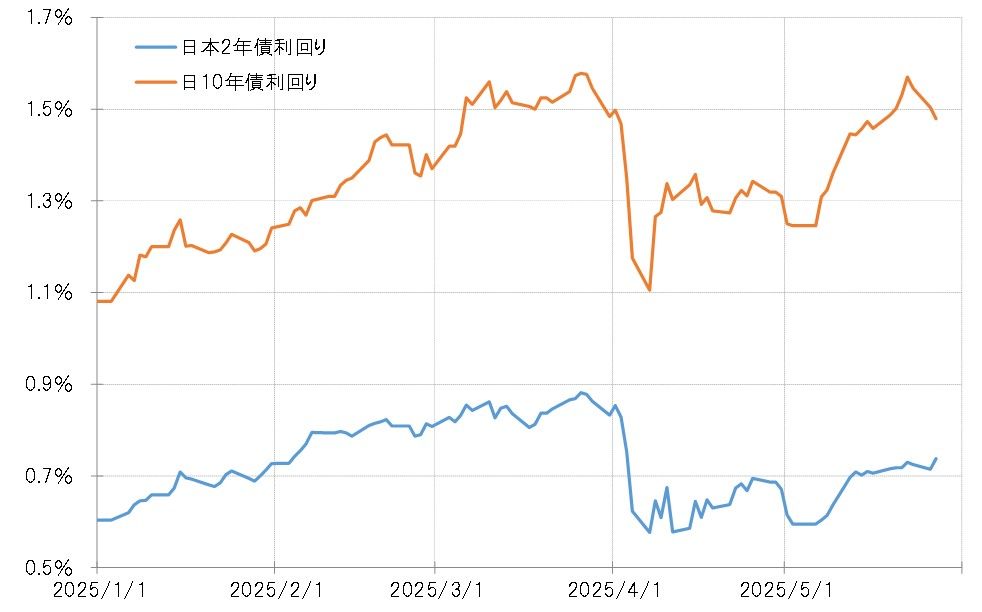

La Banque du Japon a décidé d'augmenter les taux d'intérêt en janvier, portant le taux directeur à 0,5 %. Cependant, la hausse des rendements des obligations à 2 ans, intégrant la politique monétaire, a continué, atteignant environ 0,9 % d'ici mars (voir graphique 3). Cela est considéré comme un mouvement du marché des taux d'intérêt intégrant deux nouvelles hausses de 0,25 % au cours de l'année, pour porter le taux directeur à 1 %.

【Figure 3】 Rendement des obligations à 2 et 10 ans du Japon (de janvier 2025)

Source : Données de Refinitiv, créées par Monex Securities

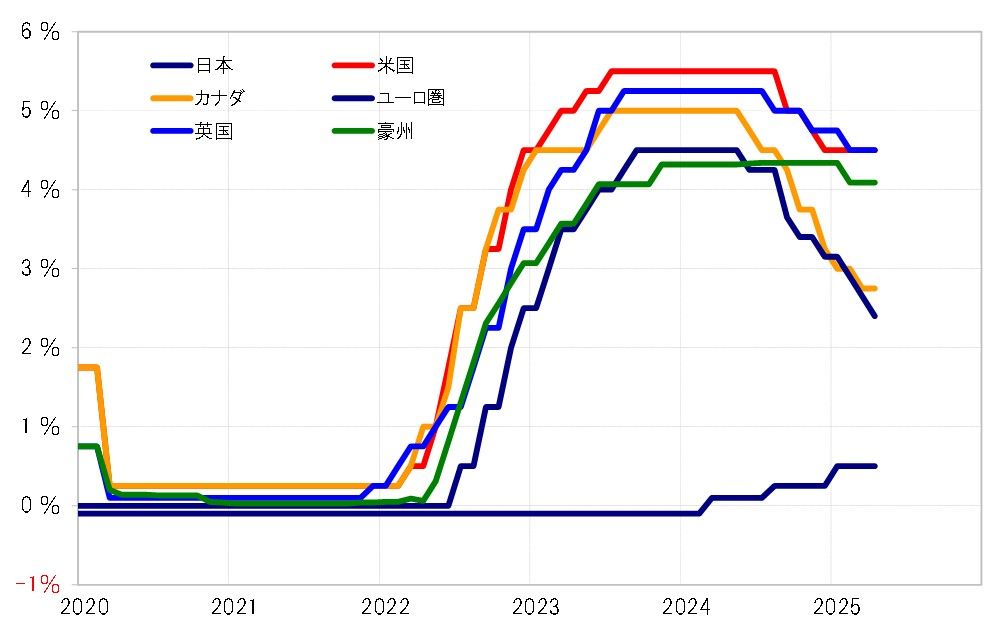

À l'époque, il n'était pas rare d'entendre des voix ne pas comprendre pourquoi la Banque du Japon s'était soudainement orientée vers une posture « hawkish ». En considérant que même la zone euro, parmi les pays développés, a des taux d'intérêt directeurs relativement bas, qui dépassent encore 2 %, il est indéniable que le taux d'intérêt directeur du Japon est extrêmement bas, mais il est difficile de comprendre pourquoi ce point a été soudainement mis en avant (voir le tableau 4).

【図表4】Évolution des taux d'intérêt des pays avancés (2020 et au-delà)

Source : Données de Refinitiv, créées par Monex Securities

Il a été rapporté que le 26 février, le directeur général Mimura a fait les déclarations suivantes : « (Mimura) a indiqué qu'en tenant compte de l'économie actuelle, il y a une reconnaissance que des messages concernant les perspectives futures de la politique monétaire de la Banque du Japon ont été émis, et que, concernant ces messages et la perception du marché qui semble sous-tendre ceux-ci, il considère lui-même qu'il n'y a « fondamentalement pas de discordance ». »

Si l'on lit cela de manière simple, cela signifierait qu'il reconnaît le mouvement du marché des taux d'intérêt qui intègre une hausse des taux d'intérêt politique jusqu'à 1 %. Cela dit, pourquoi la Banque du Japon a-t-elle soudainement commencé à viser une augmentation des taux d'intérêt politiques jusqu'à 1 % ?

La pression américaine était-elle derrière le virage « faucon » de la Banque du Japon ?

Le 5 février, le département du Trésor des États-Unis a annoncé que le secrétaire au Trésor des États-Unis, M. Bescent, avait eu une conversation téléphonique directe avec le gouverneur de la Banque du Japon, M. Ueda. Si l’on considère que les homologues de base sont le secrétaire au Trésor américain et le ministre des Finances du Japon, ainsi que le président de la Réserve fédérale (Fed) et le gouverneur de la Banque du Japon, il semble que la combinaison soit inhabituelle, mais il convient de noter qu’il y a peut-être eu une demande pour que la Banque du Japon révise les taux d’intérêt bas.

Depuis avril, le soi-disant « choc tarifaire » a fait s’effondrer les cours des actions dans le monde entier, et les attentes d’une hausse précoce des taux d’intérêt par la Banque du Japon ont également considérablement diminué. Cependant, à mesure que les marchés financiers se sont calmés, comme les cours des actions sont revenus à leur niveau d’avant les chocs tarifaires, les attentes de nouvelles hausses des taux d’intérêt par la Banque du Japon ont refait surface. Si, comme nous l’avons vu, la Banque du Japon vise à relever les taux d’intérêt dès 1 % d’ici mars, il sera intéressant de voir jusqu’où cela rapportera.

Voir l'original

Le contenu est fourni à titre de référence uniquement, il ne s'agit pas d'une sollicitation ou d'une offre. Aucun conseil en investissement, fiscalité ou juridique n'est fourni. Consultez l'Avertissement pour plus de détails sur les risques.

【Taux de change】La Banque du Japon vise une hausse des taux d'intérêt allant jusqu'à 1 % et le renforcement du yen | Daily Forex de Yoshida Tsune | Media d'informations sur les investissements et les finances de Monex Securities.

La Banque du Japon visait-elle une augmentation précoce du taux d'intérêt à 1 % ?

Le mouvement vers un dollar américain faible et un yen fort, atteignant 146 yens d'ici mars 2025, était conforme à la réduction de l'écart de taux d'intérêt entre le Japon et les États-Unis (préférence pour le dollar américain et désavantage pour le yen) (voir le tableau 1). Cependant, cette réduction de l'écart de taux d'intérêt était quelque peu atypique, avec une forte augmentation des taux d'intérêt japonais malgré la baisse des taux américains (voir le tableau 2). Pour cette raison, j'ai jusqu'à présent pensé que, suite à une demande informelle d'appréciation du yen de la part de l'administration Trump, les autorités monétaires japonaises avaient agi pour favoriser une hausse des taux d'intérêt afin de réaliser cela.

【Tableau 1】Différence de rendement des obligations à 10 ans entre les États-Unis et le Japon en USD/JPY (de janvier 2025) Source : Données de Refinitiv, créées par Monex Securities

Source : Données de Refinitiv, créées par Monex Securities

【Figure 2】Évolution des taux d'intérêt des obligations à 10 ans au Japon et aux États-Unis (de septembre 2024) Source : Données de Refinitiv, créées par Monex Securities

Cependant, un responsable bien informé a expliqué qu'il était nécessaire d'augmenter le taux d'intérêt directeur japonais, qui est extrêmement bas par rapport aux taux directeurs mondiaux, aussi rapidement que possible, au moins jusqu'à 1 %.

Source : Données de Refinitiv, créées par Monex Securities

Cependant, un responsable bien informé a expliqué qu'il était nécessaire d'augmenter le taux d'intérêt directeur japonais, qui est extrêmement bas par rapport aux taux directeurs mondiaux, aussi rapidement que possible, au moins jusqu'à 1 %.

Quelle est la raison pour laquelle la Banque du Japon s'est brusquement tournée vers une politique "hawkish" ?

La Banque du Japon a décidé d'augmenter les taux d'intérêt en janvier, portant le taux directeur à 0,5 %. Cependant, la hausse des rendements des obligations à 2 ans, intégrant la politique monétaire, a continué, atteignant environ 0,9 % d'ici mars (voir graphique 3). Cela est considéré comme un mouvement du marché des taux d'intérêt intégrant deux nouvelles hausses de 0,25 % au cours de l'année, pour porter le taux directeur à 1 %.

【Figure 3】 Rendement des obligations à 2 et 10 ans du Japon (de janvier 2025) Source : Données de Refinitiv, créées par Monex Securities

À l'époque, il n'était pas rare d'entendre des voix ne pas comprendre pourquoi la Banque du Japon s'était soudainement orientée vers une posture « hawkish ». En considérant que même la zone euro, parmi les pays développés, a des taux d'intérêt directeurs relativement bas, qui dépassent encore 2 %, il est indéniable que le taux d'intérêt directeur du Japon est extrêmement bas, mais il est difficile de comprendre pourquoi ce point a été soudainement mis en avant (voir le tableau 4).

Source : Données de Refinitiv, créées par Monex Securities

À l'époque, il n'était pas rare d'entendre des voix ne pas comprendre pourquoi la Banque du Japon s'était soudainement orientée vers une posture « hawkish ». En considérant que même la zone euro, parmi les pays développés, a des taux d'intérêt directeurs relativement bas, qui dépassent encore 2 %, il est indéniable que le taux d'intérêt directeur du Japon est extrêmement bas, mais il est difficile de comprendre pourquoi ce point a été soudainement mis en avant (voir le tableau 4).

【図表4】Évolution des taux d'intérêt des pays avancés (2020 et au-delà) Source : Données de Refinitiv, créées par Monex Securities

Il a été rapporté que le 26 février, le directeur général Mimura a fait les déclarations suivantes : « (Mimura) a indiqué qu'en tenant compte de l'économie actuelle, il y a une reconnaissance que des messages concernant les perspectives futures de la politique monétaire de la Banque du Japon ont été émis, et que, concernant ces messages et la perception du marché qui semble sous-tendre ceux-ci, il considère lui-même qu'il n'y a « fondamentalement pas de discordance ». »

Source : Données de Refinitiv, créées par Monex Securities

Il a été rapporté que le 26 février, le directeur général Mimura a fait les déclarations suivantes : « (Mimura) a indiqué qu'en tenant compte de l'économie actuelle, il y a une reconnaissance que des messages concernant les perspectives futures de la politique monétaire de la Banque du Japon ont été émis, et que, concernant ces messages et la perception du marché qui semble sous-tendre ceux-ci, il considère lui-même qu'il n'y a « fondamentalement pas de discordance ». »

Si l'on lit cela de manière simple, cela signifierait qu'il reconnaît le mouvement du marché des taux d'intérêt qui intègre une hausse des taux d'intérêt politique jusqu'à 1 %. Cela dit, pourquoi la Banque du Japon a-t-elle soudainement commencé à viser une augmentation des taux d'intérêt politiques jusqu'à 1 % ?

La pression américaine était-elle derrière le virage « faucon » de la Banque du Japon ?

Le 5 février, le département du Trésor des États-Unis a annoncé que le secrétaire au Trésor des États-Unis, M. Bescent, avait eu une conversation téléphonique directe avec le gouverneur de la Banque du Japon, M. Ueda. Si l’on considère que les homologues de base sont le secrétaire au Trésor américain et le ministre des Finances du Japon, ainsi que le président de la Réserve fédérale (Fed) et le gouverneur de la Banque du Japon, il semble que la combinaison soit inhabituelle, mais il convient de noter qu’il y a peut-être eu une demande pour que la Banque du Japon révise les taux d’intérêt bas.

Depuis avril, le soi-disant « choc tarifaire » a fait s’effondrer les cours des actions dans le monde entier, et les attentes d’une hausse précoce des taux d’intérêt par la Banque du Japon ont également considérablement diminué. Cependant, à mesure que les marchés financiers se sont calmés, comme les cours des actions sont revenus à leur niveau d’avant les chocs tarifaires, les attentes de nouvelles hausses des taux d’intérêt par la Banque du Japon ont refait surface. Si, comme nous l’avons vu, la Banque du Japon vise à relever les taux d’intérêt dès 1 % d’ici mars, il sera intéressant de voir jusqu’où cela rapportera.