Actions tokenisées, l’une des applications les plus surveillées dans l’univers des Actifs du monde réel (RWA), s’appuient sur la technologie blockchain pour permettre aux actifs boursiers traditionnels de circuler on-chain sous forme de Tokens numériques. Cela renforce l’accessibilité, la composabilité et l’efficacité des transferts à l’échelle mondiale.

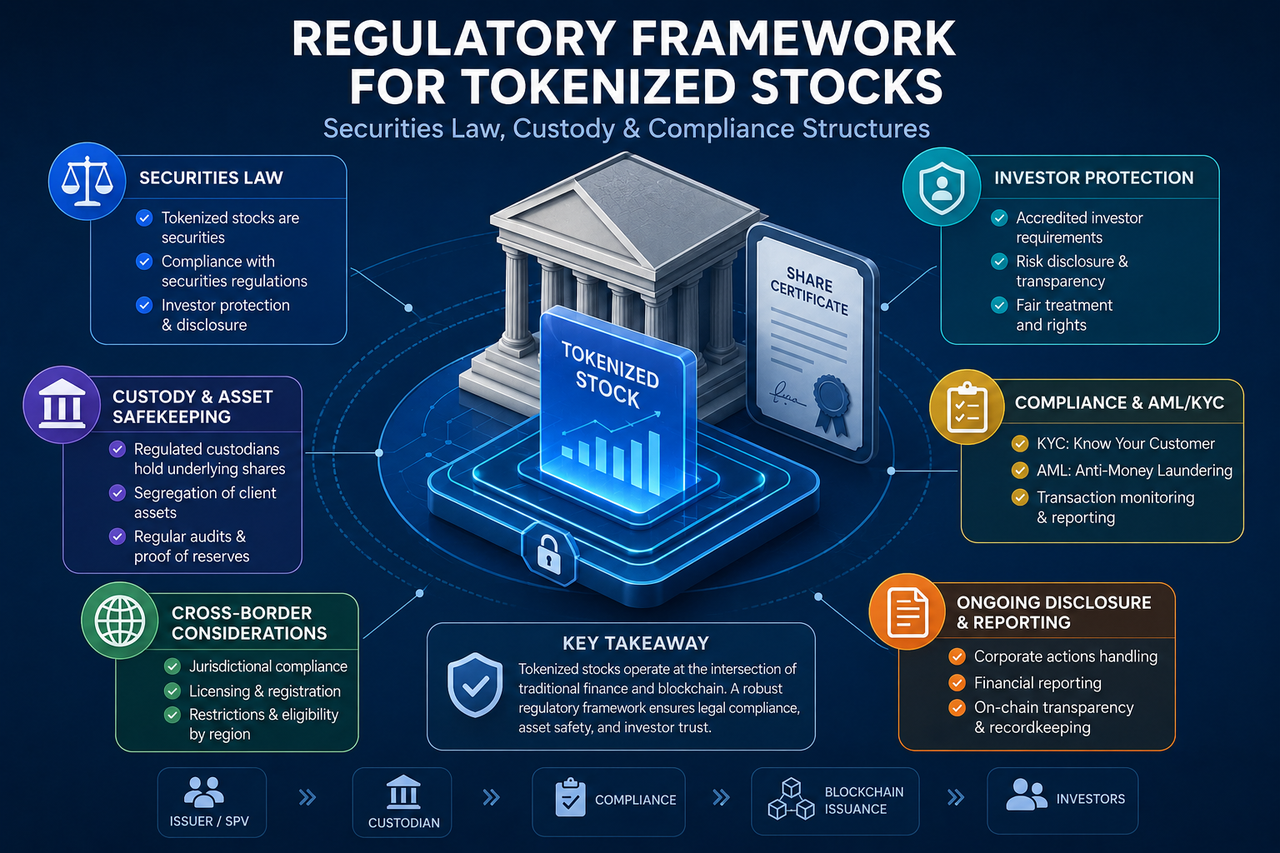

Néanmoins, les actions sont par nature des titres fortement réglementés. Leur transposition sur une blockchain n’efface pas leur statut juridique du simple fait du changement technologique. Ainsi, le droit des valeurs mobilières, les dispositifs de conservation et les mécanismes de protection des investisseurs constituent le socle du développement des actions tokenisées, déterminant si un projet peut fonctionner en toute conformité sur le long terme.

Quels sont les critères qui définissent la nature réglementaire des actions tokenisées ?

Les régulateurs ne jugent généralement pas la nature d’un actif sur sa seule forme technique, mais plutôt sur les droits économiques qu’il confère.

Si les détenteurs de jetons peuvent obtenir des droits de revenus liés aux actions, des droits de dividende, une exposition au cours ou d’autres attributs de titres, les régulateurs considèrent le jeton comme un titre. Autrement dit, même si l’actif évolue sur une blockchain, dès lors qu’il correspond à des droits sur des actions, il peut tomber sous le champ du cadre réglementaire des valeurs mobilières.

Cette approche signifie que la technologie blockchain modifie les modalités d’enregistrement et de transfert des actifs, mais pas leur nature juridique. Par conséquent, les actions tokenisées doivent souvent satisfaire à des exigences de conformité analogues à celles des titres traditionnels.

Pourquoi le droit des valeurs mobilières constitue-t-il le fondement réglementaire central des actions tokenisées ?

Le droit des valeurs mobilières est le pilier juridique essentiel des actions tokenisées, car celles-ci représentent fondamentalement l’expression numérique de droits attachés aux actions.

Sur les marchés financiers traditionnels, l’émission d’actions est soumise à des obligations de transparence, des règles d’éligibilité des investisseurs et une surveillance du marché. Lorsque les actions sont tokenisées, ces obligations s’étendent généralement à l’environnement on-chain plutôt que de disparaître.

Les régulateurs s’intéressent à la légitimité de l’émetteur, à l’existence réelle des actifs sous-jacents, à la protection des droits des investisseurs et aux risques de manipulation du marché. Aussi, la plupart des projets conformes d’actions tokenisées conçoivent-ils leur cadre juridique autour des réglementations sur les valeurs mobilières.

Quelles structures juridiques sont couramment employées pour les actions tokenisées ?

La structure juridique définit la relation entre le jeton et l’actif sous-jacent : c’est un point central de l’examen réglementaire.

Structure de détention directe d’actions

Dans ce modèle, l’émetteur détient les actions réelles et émet des jetons selon un ratio prédéfini. Théoriquement, il existe un lien clair entre le jeton et l’action sous-jacente.

Cette structure offre une grande transparence, mais elle implique souvent des exigences juridiques complexes pour l’émission transfrontalière et l’enregistrement des actionnaires.

Structure de véhicule ad hoc (SPV)

Le SPV est l’une des structures juridiques les plus répandues pour les actions tokenisées. L’émetteur détient généralement les actifs boursiers par l’intermédiaire d’une entité juridique distincte, qui émet ensuite les jetons correspondants.

Les SPV permettent une ségrégation des actifs et améliorent la clarté juridique, ce qui les rend particulièrement adaptés à la tokenisation de participations en capital privé et d’actions de sociétés non cotées.

Structure de produits dérivés

Certaines actions tokenisées ne détiennent pas d’actions réelles. Elles répliquent la performance du cours des actions via des contrats ou des indices.

Ce modèle offre une exposition au cours, sans conférer de droits réels d’actionnaire. Il peut donc être soumis à la fois à la réglementation des valeurs mobilières et à celle des produits dérivés.

Pourquoi la conservation des actifs est-elle cruciale ?

Les mécanismes de conservation déterminent si les actifs sous-jacents existent réellement et si les droits des investisseurs sont protégés.

Sur les marchés de titres traditionnels, les actions sont conservées par des dépositaires réglementés. Les actions tokenisées posent la même question, car un jeton on-chain n’est pas équivalent à l’action réelle.

Si l’émetteur ne peut pas prouver que les actifs sous-jacents sont correctement conservés, le lien entre le jeton et l’action devient invérifiable. C’est pourquoi les projets conformes font généralement appel à des dépositaires tiers, à des auditeurs et à des mécanismes de divulgation périodiques pour renforcer la transparence et la crédibilité.

Quel rôle jouent la LBC et le KYC dans les actions tokenisées ?

La Lutte contre le Blanchiment d’Argent (LBC) et la Connaissance du Client (KYC) sont des éléments de conformité essentiels pour les actions tokenisées.

Les marchés de titres traditionnels exigent l’identification des investisseurs et la surveillance des transactions anormales. Les actions tokenisées sont soumises aux mêmes exigences. Les régulateurs veulent éviter que les marchés de titres ne servent au blanchiment d’argent, à la fraude ou aux transferts illicites de fonds. Aussi la plupart des plateformes conformes imposent-elles une vérification de l’identité des utilisateurs.

Dans certaines juridictions, des contrôles d’adéquation des investisseurs sont également obligatoires. Certains produits sont réservés aux investisseurs accrédités, tandis que d’autres peuvent fixer des seuils d’investissement en fonction de la réglementation locale.

Quels défis réglementaires l’émission transfrontalière soulève-t-elle ?

Les actions tokenisées sont par nature mondiales, mais la réglementation des valeurs mobilières reste généralement nationale ou régionale.

Un même produit d’actions tokenisées peut cibler des investisseurs de plusieurs pays, mais les juridictions divergent sur les règles d’émission, les qualifications des investisseurs et les obligations de transparence. Cette disparité fait des opérations transfrontalières l’un des défis les plus complexes dans ce domaine.

Pour réduire le risque réglementaire, de nombreux projets restreignent la participation des utilisateurs de certaines régions ou adoptent des structures juridiques et des méthodes d’émission différentes selon les marchés.

En quoi les actions tokenisées et les actions traditionnelles diffèrent-elles sur le plan réglementaire ?

Les deux relèvent de la réglementation des valeurs mobilières, mais leurs modalités de circulation des actifs divergent sensiblement.

| Dimension |

Actions traditionnelles |

Actions tokenisées |

| Enregistrement des actifs |

Dépositaire central de titres |

Registre blockchain |

| Horaires de négociation |

Horaires d’ouverture de la Bourse |

Fonction de la structure |

| Mode de conservation |

Courtage et dépositaires |

Dépositaire + actifs on-chain |

| Exigences réglementaires |

Droit des valeurs mobilières |

Droit des valeurs mobilières + réglementation des actifs numériques |

| Circulation transfrontalière |

Relativement restreinte |

Théoriquement plus efficace |

Malgré des formes techniques différentes, la protection des investisseurs, la transparence et l’intégrité du marché restent des objectifs communs. Les actions tokenisées représentent davantage une évolution de l’infrastructure du marché des titres qu’un remplacement du système réglementaire.

Résumé

Les actions tokenisées marient titres traditionnels et technologie blockchain. Leur cadre réglementaire englobe donc le droit des valeurs mobilières, la conservation des actifs, la LBC, le KYC et la protection des investisseurs. Qu’il s’agisse d’on-chain ou d’off-chain, dès qu’un actif représente des droits sur des actions ou une exposition à leur valeur, il est généralement soumis à la réglementation des valeurs mobilières.

De la détention directe aux SPV en passant par les dérivés, les différents produits d’actions tokenisées adoptent des conceptions juridiques variées. Mais l’authenticité des actifs sous-jacents, la transparence de la conservation et la protection des investisseurs restent au cœur des préoccupations réglementaires.

FAQ

Les actions tokenisées sont-elles considérées comme des titres ?

Dans la plupart des juridictions, si une action tokenisée représente des droits sur des actions ou une exposition à leur valeur, les régulateurs la traitent comme un titre. Ces projets doivent donc généralement se conformer aux lois sur les valeurs mobilières.

Pourquoi le SPV est-il souvent utilisé pour les actions tokenisées ?

Un SPV (Special Purpose Vehicle) isole les actifs sous-jacents de l’émetteur et établit une relation juridique claire. C’est pourquoi il constitue une structure juridique courante pour les actions tokenisées et les projets RWA.

Les actions tokenisées nécessitent-elles une conservation des actifs ?

Oui. La conservation prouve l’existence réelle des actions sous-jacentes et est indispensable à la protection des investisseurs. Sans elle, le lien entre le jeton et l’actif réel s’affaiblit.

Pourquoi le KYC et la LBC s’appliquent-ils aux actions tokenisées ?

Les actions tokenisées sont des produits financiers réglementés : les procédures KYC et LBC sont donc généralement requises. Ces mesures permettent de vérifier l’identité des investisseurs et de réduire les risques de blanchiment d’argent et de criminalité financière.

Les actions tokenisées peuvent-elles totalement remplacer les actions traditionnelles ?

Les actions tokenisées modifient les modalités d’enregistrement et de transfert des actifs, mais elles ne changent pas la nature juridique des actions. Les mécanismes de réglementation, de conservation et de protection des investisseurs des marchés de titres traditionnels demeurent essentiels au bon fonctionnement des actions tokenisées.