Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Trading premercado

Opera nuevos tokens antes de su listado

Contrato

Accede a cientos de contratos perpetuos

CFD

Oro

Plataforma global de activos tradicionales

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Introducción al trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Únete a eventos para ganar recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

CFD

Derivados de Contratos por Diferencia sobre Acciones

Acciones EE. UU.

Accede a acciones y ETF estadounidenses reales

Acciones HK

Opera con acciones de calidad cotizadas en Hong Kong

Acciones surcoreanas

SK Hynix

Opera con acciones surcoreanas reales e invierte en activos populares

Futuros de acciones

Alto apalancamiento, trading 24/7

Acciones tokenizadas

Respaldado por acciones reales

IPO Access

Accede al acceso completo a las OPV de acciones globales

GUSD

3.8%

Acuña GUSD para obtener rendimientos de RWA del Tesoro

Actividades de acciones

Opera con acciones populares y desbloquea grandes airdrops

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

IPO Access

Accede al acceso completo a las OPV de acciones globales

Puntos Alpha

Opera activos on-chain y recibe airdrops

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Aprovecha la volatilidad del mercado

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

Planes de aumento patrimonial prémium

Gate Wealth

Toma el control del futuro financiero

Quant Fund

Estrategias cuantitativas de alto nivel

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

Apalancamiento sin liquidación

GUSD

3.8%

Acuña GUSD para obtener rendimientos de RWA del Tesoro

Promociones

Centro de actividades

Únete a actividades y gana recompensas

Referido

200 USDT

Invita amigos y gana por tus referidos

Programa de afiliados

Gana recompensas de comisión exclusivas

Gate Booster

Aumenta tu influencia y gana airdrops

Anuncio

Novedades de plataforma en tiempo real

Gate Blog

Artículos del sector de las criptomonedas

Servicios VIP

Grandes descuentos en tarifas

Gestión de activos

Solución integral para la gestión de activos

Institucional

Soluciones de activos digitales: empresas

Desarrolladores (API)

Conecta con el ecosistema de aplicaciones Gate

Transferencia bancaria OTC

Deposita y retira fiat

Programa de bróker

Reembolsos generosos mediante API

AI

Gate AI

Tu compañero de IA conversacional para todo

Gate AI Bot

Usa Gate AI directamente en tu aplicación social

GateClaw

Gate Blue Lobster, listo para usar

Gate for AI Agent

Infraestructura de IA, Gate MCP, Skills y CLI

Gate Skills Hub

+10 000 habilidades

De la oficina al trading, una biblioteca de habilidades todo en uno para sacar el máximo partido a la IA

El segundo trimestre de las criptomonedas: el 82% de las principales monedas cayó mientras Bitcoin se mantenía firme

Resumen

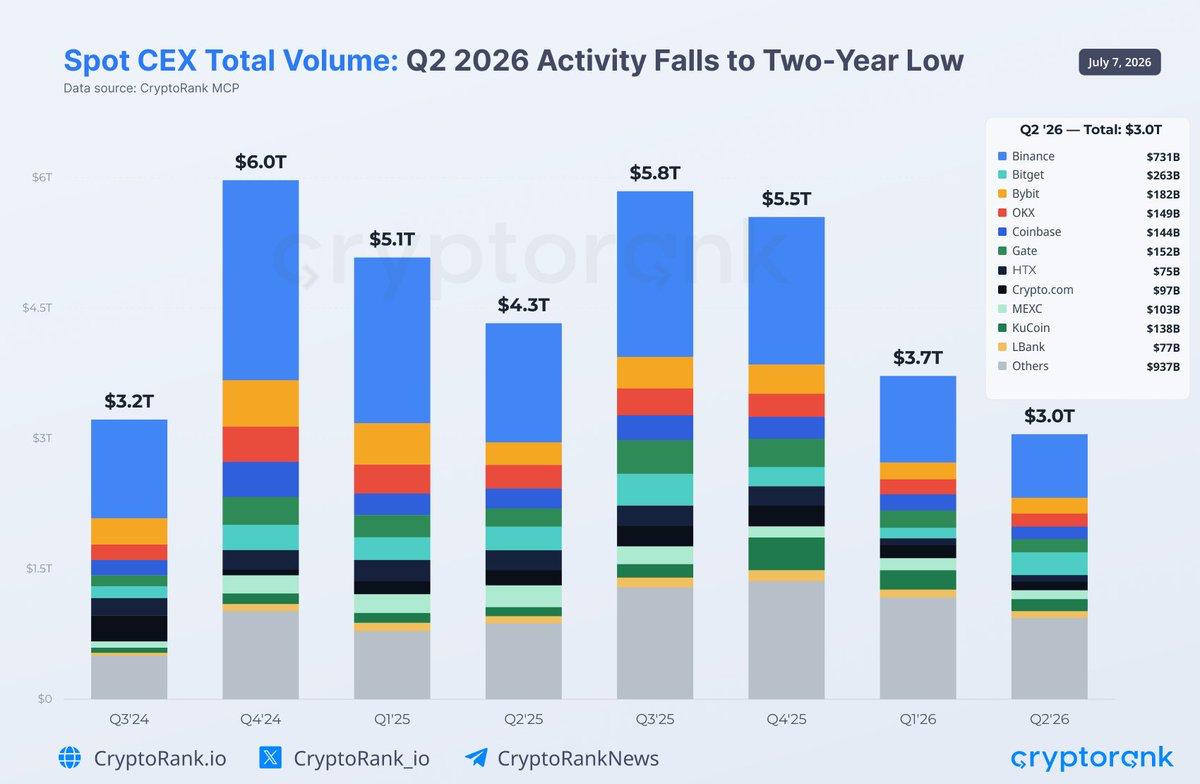

La misma historia, medida de dos maneras Los precios de portada en el Q2 parecían lo bastante estables como para sugerir calma. Los datos subyacentes mostraron lo contrario: un mercado donde el capital se concentró en Bitcoin mientras que la participación se agotó en todo lo demás. Un conjunto de datos de CryptoRank lo captura a través de precios y amplitud; el segundo lo captura mediante la actividad en exchanges. Leídos en conjunto, se refuerzan entre sí: la caída del volumen de trading es la causa mecánica de la caída de la amplitud en altcoins, y la amplitud estrecha explica por qué los volúmenes se mantuvieron históricamente débiles. Se desplomó la amplitud, y los promedios lo ocultaron La señal de advertencia más clara no fue el precio de Bitcoin, sino la desaparición de la participación amplia. Para junio, el 82,1% de las 100 criptomonedas principales había caído, el mes más débil de 2026 para la amplitud de altcoins. El retorno promedio se leyó positivo en +8,6%, pero ese número fue una ilusión creada por el rally del 1.715% de VELVET; el token mediano en realidad perdió 16,8%. En otras palabras, la moneda típica cayó con fuerza mientras un único caso atípico arrastró el promedio hacia arriba, una firma de manual de un mercado donde las ganancias han dejado de rotar. La debilidad fue sistémica, no específica de un sector. Los ocho sectores seguidos publicaron retornos mediano negativos, liderados por Layer 2 (-24,9%), DePIN (-24,8%) y Layer 1 (-22,8%). Incluso las narrativas más fuertes, AI y DeFi, tuvieron muchos más perdedores que ganadores. Cuando cada tema sangra a la vez, el problema no es ningún sector en particular; es la ausencia de compradores en todo el tablero. Los datos de exchange explican el porqué Esa ausencia aparece directamente en la “plomería”. El volumen de trading spot en exchanges centralizados cayó a 3 billones de USD, un -18,9% trimestre contra trimestre, el trimestre más débil desde 2024 y aproximadamente un 50% por debajo del pico de 6 billones de USD del Q4 2024. Menos dólares cambiando de manos es exactamente lo que se ve cuando se desploma la amplitud desde el lado de los exchanges: cuando la mayoría de los tokens no tienen un comprador marginal, el volumen agregado se contrae.

El volumen total de trading spot CEX de 2026 en el Q2 alcanza un mínimo de dos años de 3,0 billones de USD.

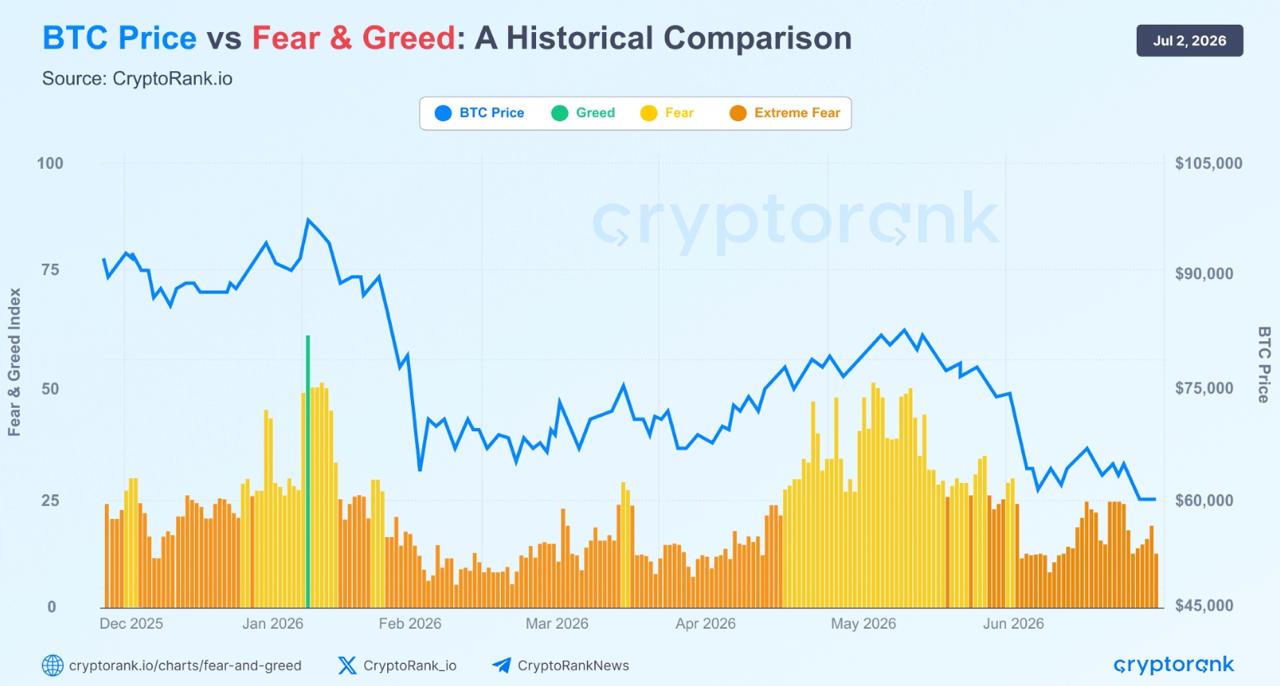

Los datos de listados cierran el círculo. Los exchanges listaron solo 351 tokens nuevos en el Q2, un -35% y el nivel más bajo en dos años, con los 82 listados de junio representando una caída del 77% frente a los 361 registrados en septiembre de 2025. Los proyectos no se lanzan en un mercado sin demanda, así que el congelamiento de emisiones es a la vez un síntoma de la participación débil y una causa: menos tokens nuevos significan menos razones para que el capital especulativo regrese. El valor on-chain siguió bajando detrás de los precios El freno de la actividad se extendió más allá de los exchanges hasta las propias redes. Las comisiones on-chain promedio en los sectores principales cayeron 44,6% frente al periodo acumulado del año anterior. Incluso los motores de comisiones más grandes se contrajeron: Ethereum Layer 1 por 26%, los exchanges descentralizados por 53% y los marketplaces de NFT por 82%. La matización importa: esto no significa que los usuarios desaparecieron, sino que generaron mucho menos valor económico, reflejando una especulación más débil y un menor despliegue de capital. Un mercado puede seguir poblado mientras se queda en silencio, y el Q2 fue exactamente eso. Bitcoin absorbió lo que todo lo demás perdió El espejo de la debilidad en altcoins fue el papel de Bitcoin como refugio seguro del mercado. La dominancia de BTC se mantuvo elevada cerca del 56% durante todo el trimestre, la huella estructural de una postura defensiva: inversores recortando riesgo mientras mantienen su asignación más líquida intacta. Bitcoin pasó gran parte del trimestre operando cerca de su media móvil de 200 semanas, una de las zonas de soporte de largo plazo más vigiladas del mercado. Esa defensividad también se ve en los datos de derivados. El volumen trimestral de futuros cayó por tercer trimestre consecutivo a 15,7 billones de USD, pero la caída del 11% fue mucho menos pronunciada que la contracción del 31% del trimestre anterior, una desaceleración que sugiere que la presión vendedora se está aliviando. En particular, mientras la dominancia spot de Binance seguía menguando, de 27% en el Q1 a un mínimo histórico de 20,9% en junio, mantuvo aproximadamente el 28% de los derivados. Los traders diversificaron dónde compraron monedas, pero siguieron concentrando el apalancamiento en el venue más grande: otra señal defensiva, donde los clústeres de apalancamiento se forman donde la liquidez es más profunda cuando la aversión al riesgo es baja. El sentimiento nunca se recuperó, y Ethereum lideró la debilidad La psicología de los inversores encajó con los datos. El Crypto Fear & Greed Index estuvo en Miedo Extremo durante casi todo el trimestre, subiendo por encima de 50 solo una vez. Incluso cuando los precios se estabilizaron, los inversores se negaron a asumir un riesgo significativo, y esa es precisamente la razón por la que los volúmenes y la amplitud se mantuvieron comprimidos.

Análisis histórico de los movimientos del precio de BTC frente al Fear & Greed Index.

Ethereum fue la expresión más contundente de esa cautela. ETH cayó otro 25% en el Q2, sus primeros tres trimestres consecutivos en rojo, una ruptura llamativa para un activo que históricamente ha registrado ganancias en 16 de los últimos 26 trimestres con un promedio del 20%. La rotación lenta del capital hacia abajo en la curva de riesgo—la misma dinámica detrás del colapso de la amplitud—golpeó con más fuerza al mayor altcoin. El primer resquicio de luz En ese contexto, junio se destacó con Bitcoin rebotando por encima de 62K USD. El volumen spot mensual subió de nuevo por encima de 1 billón de USD, hasta 1,2 billones, un +23% y el primer mes por encima de ese umbral desde marzo. Los futuros subieron a 5,5 billones, una segunda ganancia mensual consecutiva, y el volumen de DEX perpetuos aumentó 14% hasta 676 mil millones de USD, con Hyperliquid reconstruyendo su participación al 37%, pero aun así: el rebote spot fue concentrado, no amplio.