Las estrategias de opciones straddle son enfoques clásicos para operar con volatilidad, centrados en evaluar la volatilidad del mercado en lugar de apostar únicamente por la dirección del precio. Al mantener simultáneamente opciones call y put con la misma fecha de vencimiento y precio de ejercicio, los inversores pueden construir posiciones cuando la volatilidad implícita se desvía de la volatilidad realizada, capturando beneficios derivados de una valoración incorrecta de la volatilidad.

En la práctica, las estrategias straddle permiten a los inversores beneficiarse de las primas de volatilidad cuando se esperan fuertes movimientos en el mercado. Por otro lado, cuando la volatilidad está sobrevalorada y el mercado entra en una fase de consolidación, las combinaciones estructuradas pueden generar de forma continua valor temporal, proporcionando una fuente de rentabilidad relativamente estable y sostenible.

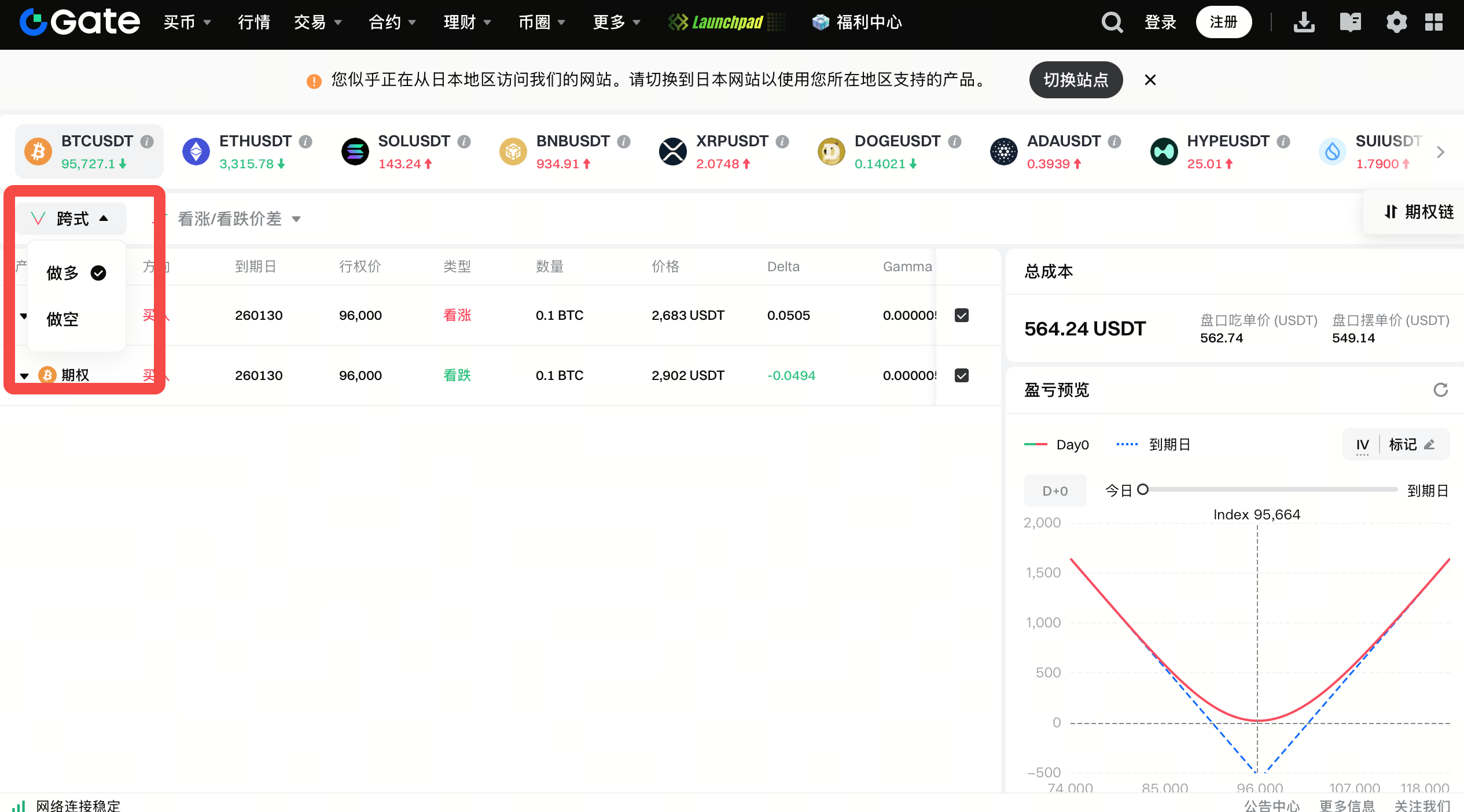

Gate Options ha lanzado una nueva función de órdenes de estrategia combinada, que admite una variedad de estrategias de opciones con múltiples patas. Con un solo clic, los usuarios pueden ejecutar straddles y otras estrategias complejas, lo que les ayuda a responder de forma eficiente a condiciones de mercado laterales y a obtener primas de opciones de manera constante.

Esta función también ofrece una vista previa de las ganancias y pérdidas generales de la estrategia.

Estrategia de opciones straddle

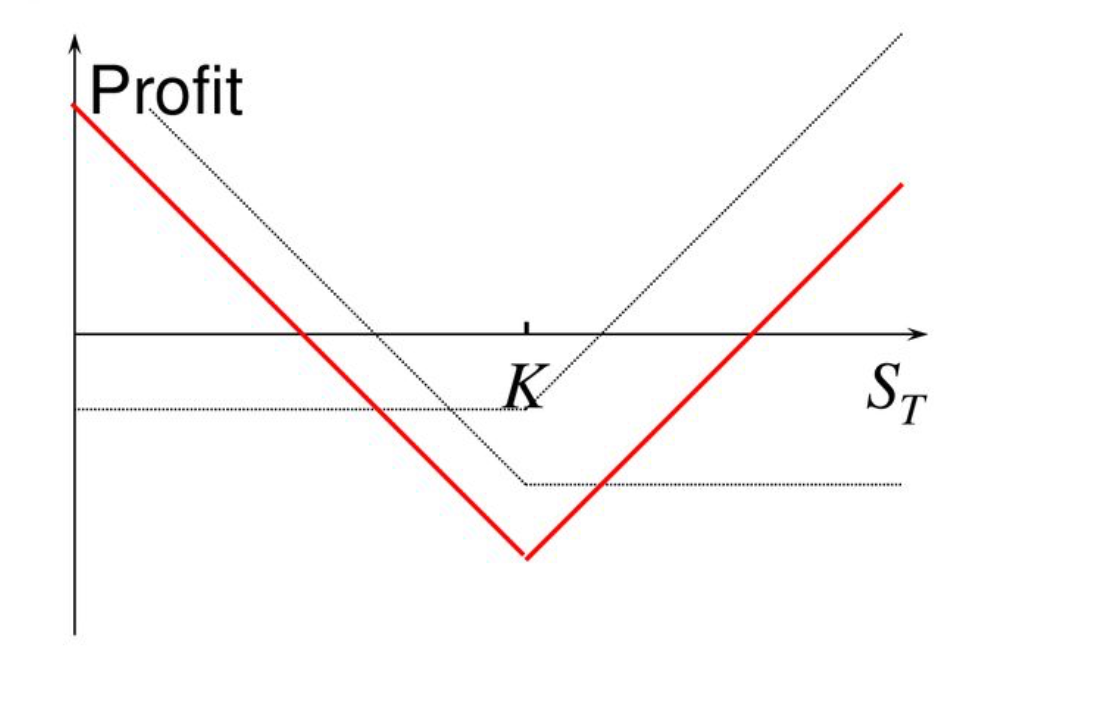

La estrategia de opciones straddle consiste en comprar simultáneamente una opción call y una opción put sobre el mismo activo subyacente, con idéntico precio de ejercicio y fecha de vencimiento.

Objetivo: Obtener beneficios de movimientos significativos en el precio del activo subyacente, independientemente de si el precio sube o baja.

Aspectos destacados de la estrategia

Doble potencial de beneficio: Si el precio se mueve bruscamente en cualquier dirección, una de las opciones generará ganancias que compensarán las pérdidas de la otra.

Escenarios adecuados

- La estrategia straddle suele utilizarse cuando se espera una volatilidad considerable en el activo subyacente durante un periodo determinado, pero se desconoce la dirección del movimiento. Ejemplos: antes de la publicación de resultados empresariales, anuncios gubernamentales o eventos importantes.

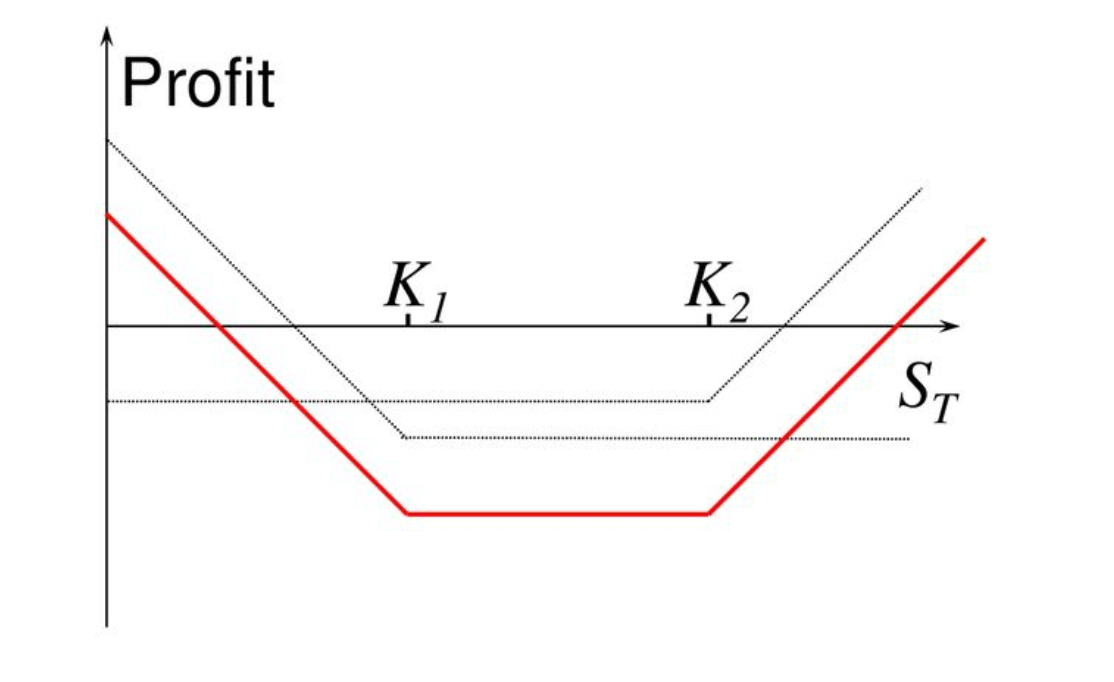

Estrategia de opciones strangle

La estrategia de opciones strangle está diseñada para situaciones en las que se anticipa una alta volatilidad en el activo subyacente, pero no se tiene certeza sobre la dirección. Este enfoque es similar al straddle, pero utiliza precios de ejercicio diferentes, lo que generalmente implica un coste de prima inferior.

El objetivo principal es obtener beneficios de grandes oscilaciones en el precio del activo subyacente, independientemente de la dirección.

Diferencias clave respecto al straddle

- Straddle: Compra de opciones call y put con el mismo precio de ejercicio.

- Strangle: Compra de opciones call y put con precios de ejercicio diferentes, normalmente separados, lo que reduce el coste total.

Escenarios adecuados

La estrategia strangle es ideal cuando se espera una volatilidad considerable en el activo subyacente, pero no se puede predecir si el precio subirá o bajará.

- Por ejemplo: próximos informes de resultados, anuncios de políticas o eventos relevantes en el mercado.

La mayor ventaja del strangle es su menor coste de prima en comparación con el straddle. Aunque el riesgo es menor, requiere un movimiento de precio más amplio para resultar rentable.

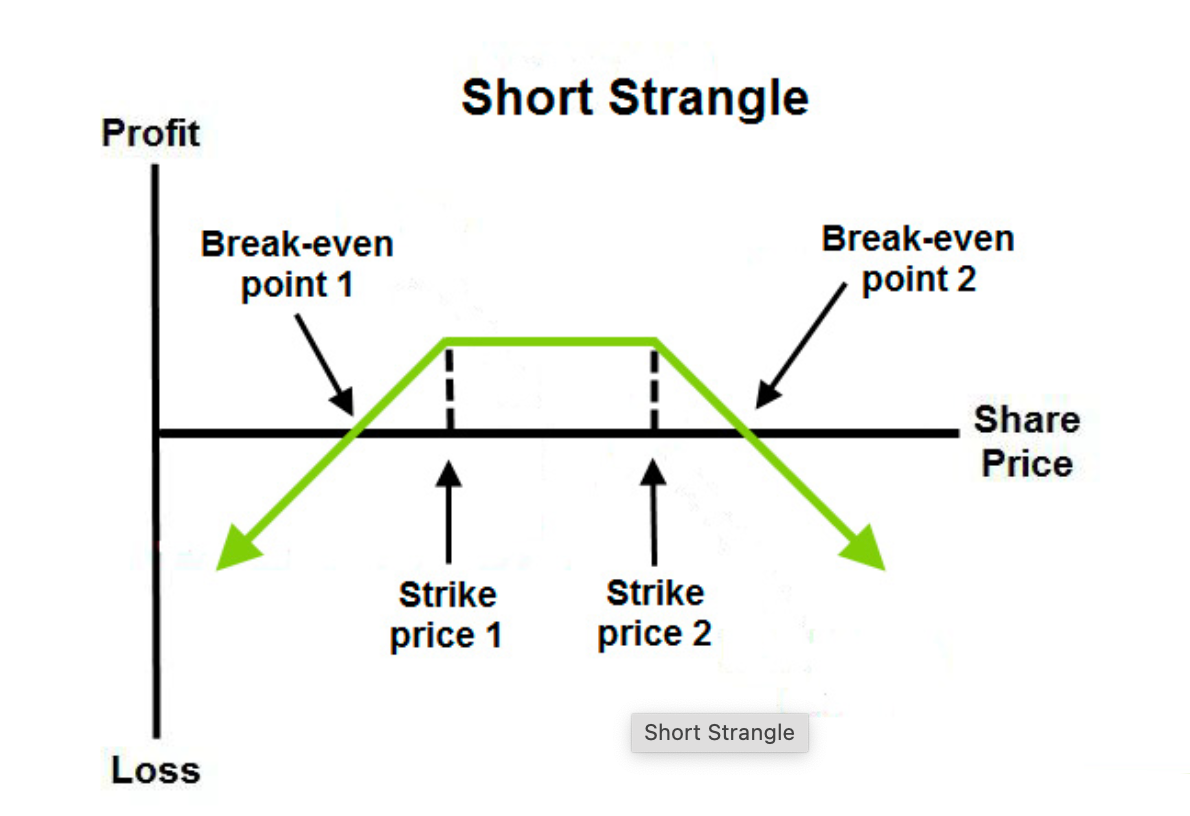

Estrategia short strangle

Definición

La estrategia short strangle consiste en vender tanto una opción call como una opción put sobre el mismo activo subyacente, con precios de ejercicio diferentes pero la misma fecha de vencimiento.

Esta estrategia es adecuada cuando se espera que el mercado permanezca relativamente estable y que el precio del activo subyacente se mantenga dentro de un rango determinado.

Objetivo

Obtener primas por la venta de ambas opciones, asumiendo el riesgo si el precio se mueve demasiado en cualquier dirección.

Si el precio permanece entre los precios de ejercicio de las opciones vendidas, el vendedor conserva íntegramente los ingresos por primas.

Escenarios adecuados

La estrategia short strangle funciona mejor cuando es poco probable que el mercado experimente una volatilidad significativa. Por ejemplo, cuando se espera que el mercado se mantenga lateral o cuando los próximos eventos (como publicaciones de resultados o datos económicos) no se prevé que generen grandes movimientos de precios.

El mayor riesgo de esta estrategia se produce si el precio del activo subyacente se mueve bruscamente, superando ampliamente los precios de ejercicio de las opciones vendidas.

Resumen

La estrategia short strangle es adecuada para condiciones de mercado estables y permite obtener primas de opciones. Sin embargo, es importante tener en cuenta que movimientos bruscos en el precio pueden provocar pérdidas sustanciales.

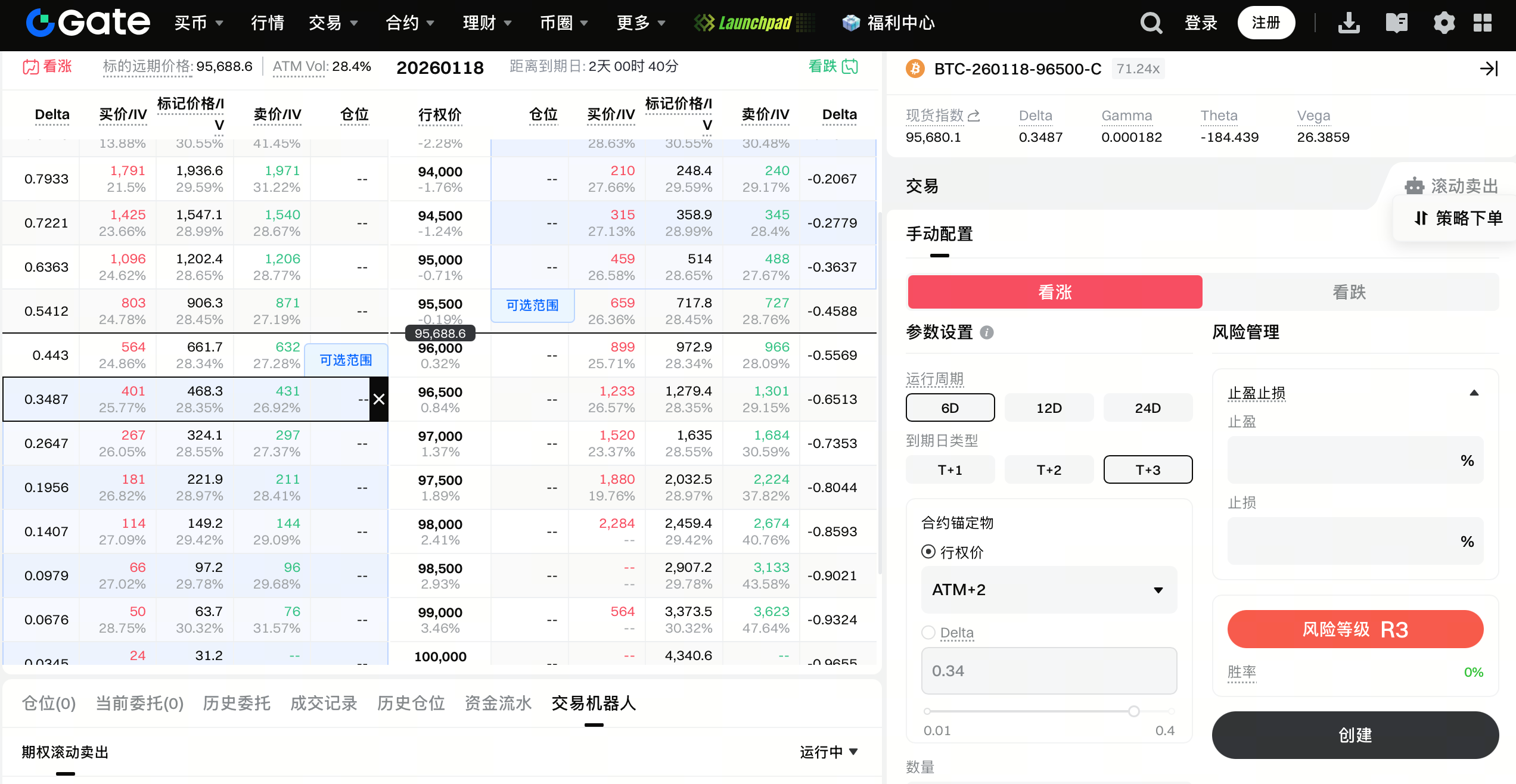

Uso de la herramienta de venta de opciones en ciclo para ejecutar la estrategia short strangle

En mercados que se prevé que operen dentro de un rango y presenten una volatilidad limitada, el short strangle es una estrategia habitual para obtener primas. Para reducir el esfuerzo manual y mejorar la consistencia en la ejecución, Gate ofrece una herramienta de venta de opciones en ciclo que ayuda a los usuarios a implementar esta estrategia de forma más eficiente.

Con la herramienta de venta de opciones en ciclo, los usuarios pueden predefinir reglas de selección de precios de ejercicio (como Delta o Strike), elegir ciclos de vencimiento (T+1, T+2, T+3), establecer el número de contratos a vender y añadir condiciones opcionales de toma de beneficios o stop-loss. El sistema venderá automáticamente opciones call y put en cada ciclo de negociación y pasará de forma continua al siguiente periodo tras el vencimiento, permitiendo la ejecución constante de la estrategia short strangle. La herramienta también proporciona indicadores claros de riesgo, estimaciones de margen y explicaciones sobre el funcionamiento de la estrategia, ayudando a los usuarios a gestionar el riesgo mientras obtienen primas de opciones de forma sostenida. Esto resulta especialmente adecuado para operadores que buscan participar a largo plazo en mercados laterales y ejecutar estrategias automatizadas.