cryptoStylish

#ShareYourUSStocksWinNvidia

全球金融市场持续以非凡的速度发展,为专注于长期增长、创新和战略投资组合管理的投资者创造了新的机遇。在近年来吸引关注的众多行业中,科技行业仍然是市场表现最具影响力的驱动力之一。从人工智能和云计算到半导体制造和先进计算基础设施,科技公司正在塑造全球经济的未来,同时为寻求接触变革性行业的投资者创造了重大机遇。

现代投资中讨论最多的主题之一是人工智能的快速扩展。AI不再被视为仅限于研究实验室的未来概念。它已成为一种改变医疗、金融、交通、制造、教育、网络安全、娱乐以及无数其他行业的基础技术。全球各地的企业正在整合由AI驱动的解决方案,以提高效率、降低成本、增强客户体验,并开启新的收入来源。随着采用速度的加快,提供支撑这场技术革命基础设施的公司已引起市场参与者的极大关注。

半导体行业处于这一转型的核心。先进的处理器和图形技术对于训练和部署人工智能模型至关重要。随着AI系统变得日益复杂,对强大计算资源的需求也在不断增长。数据中心、云服务提供商、研究机构和企业组织都需要能够处理复杂工作负载的高性能硬件。这一需求为设计和制造先进半导体解决方案的公司创造了显著的增长机会。

投资者在评估科技行业的机会时,密切关注市场趋势、财报、技术发展和宏观经济状况。理解企业基本面仍然是成功投资的最重要方面之一。收入增长、盈利能力、市场份额、创新管道、研发支出、

查看原文全球金融市场持续以非凡的速度发展,为专注于长期增长、创新和战略投资组合管理的投资者创造了新的机遇。在近年来吸引关注的众多行业中,科技行业仍然是市场表现最具影响力的驱动力之一。从人工智能和云计算到半导体制造和先进计算基础设施,科技公司正在塑造全球经济的未来,同时为寻求接触变革性行业的投资者创造了重大机遇。

现代投资中讨论最多的主题之一是人工智能的快速扩展。AI不再被视为仅限于研究实验室的未来概念。它已成为一种改变医疗、金融、交通、制造、教育、网络安全、娱乐以及无数其他行业的基础技术。全球各地的企业正在整合由AI驱动的解决方案,以提高效率、降低成本、增强客户体验,并开启新的收入来源。随着采用速度的加快,提供支撑这场技术革命基础设施的公司已引起市场参与者的极大关注。

半导体行业处于这一转型的核心。先进的处理器和图形技术对于训练和部署人工智能模型至关重要。随着AI系统变得日益复杂,对强大计算资源的需求也在不断增长。数据中心、云服务提供商、研究机构和企业组织都需要能够处理复杂工作负载的高性能硬件。这一需求为设计和制造先进半导体解决方案的公司创造了显著的增长机会。

投资者在评估科技行业的机会时,密切关注市场趋势、财报、技术发展和宏观经济状况。理解企业基本面仍然是成功投资的最重要方面之一。收入增长、盈利能力、市场份额、创新管道、研发支出、

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

直达月球 🌕华尔街金融危机创始人

3,229

- 赞赏

- 点赞

- 评论

- 转发

- 分享

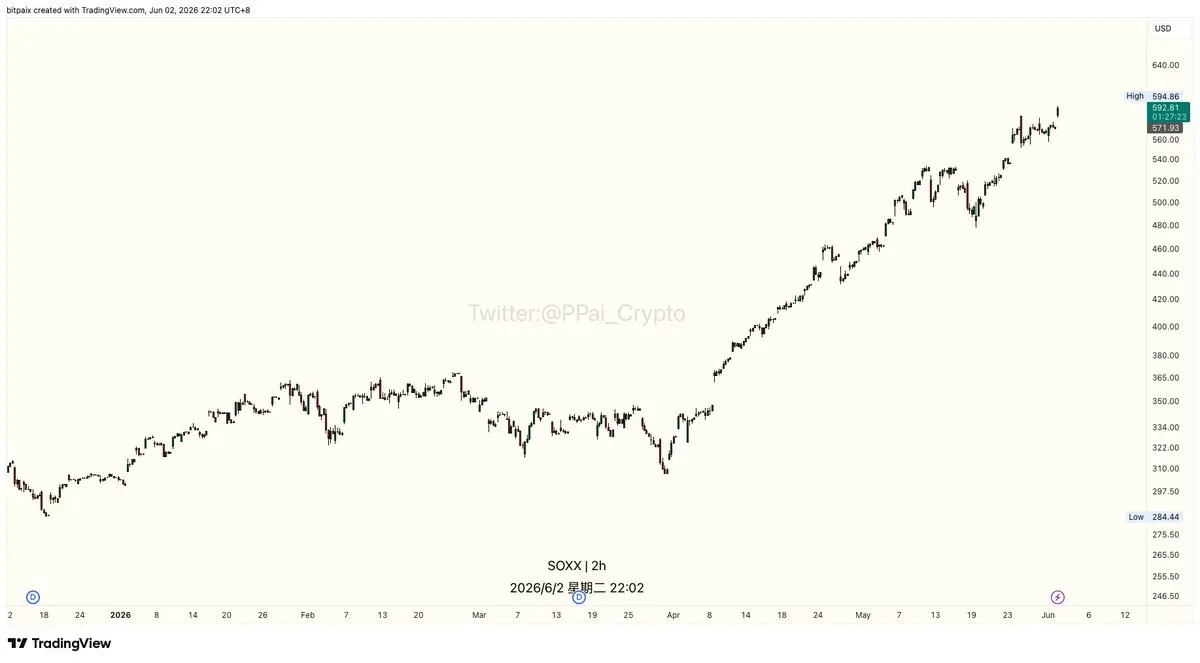

SOXX涨了3.9%。NVDA涨3.1%。标普平盘。大饼在68k趴着。

同一秒钟,两笔完全相反的资金流向。

半导体吸走了今天美股所有新增资金。不是普涨,是精准流入。SOXX +3.9%,SMH +3.2%,XLK只跟了0.8%,SPY纹丝不动。钱没分散,钱在选边。

NVDA开盘到现在+3.1%,离52周高只差2%。Blackwell订单排到天花板,台积电CoWoS产线在实打实扩建。不是"AI叙事又回来了",是物理产能验证之后的确定性溢价。

币圈没分到一分钱。BTC -3.8%,ETH跌穿2000,山寨跟跌不跟涨。同一个宏观环境,两种完全相反的定价。美股在赌AI需求是真的,币圈在赌流动性撑不起任何故事。

问题是集中度。SOXX占美股市值不到3%,交易热情却全压在这。集中度过高的时候,轮转速度会很快。

但今天,半导体是唯一的主角。

同一秒钟,两笔完全相反的资金流向。

半导体吸走了今天美股所有新增资金。不是普涨,是精准流入。SOXX +3.9%,SMH +3.2%,XLK只跟了0.8%,SPY纹丝不动。钱没分散,钱在选边。

NVDA开盘到现在+3.1%,离52周高只差2%。Blackwell订单排到天花板,台积电CoWoS产线在实打实扩建。不是"AI叙事又回来了",是物理产能验证之后的确定性溢价。

币圈没分到一分钱。BTC -3.8%,ETH跌穿2000,山寨跟跌不跟涨。同一个宏观环境,两种完全相反的定价。美股在赌AI需求是真的,币圈在赌流动性撑不起任何故事。

问题是集中度。SOXX占美股市值不到3%,交易热情却全压在这。集中度过高的时候,轮转速度会很快。

但今天,半导体是唯一的主角。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#NvidiaSurges6PercentToRecordHigh

全球金融市场持续见证对技术驱动增长故事的浓厚兴趣,少数行业像人工智能和先进半导体技术一样吸引投资者的关注。人工智能应用在各行业的快速扩展加快了对高性能计算解决方案的需求,为处于这一技术变革核心的公司创造了新的机遇。随着创新不断重塑全球商业运营,市场参与者仍然关注那些提供支撑下一代数字技术基础设施的组织。

人工智能革命已从一个研究的边缘领域发展成为现代经济中最具影响力的力量之一。医疗、金融、制造、交通、教育、网络安全和娱乐等行业的企业都在整合AI解决方案,以提高效率、增强生产力,并开启新的增长可能性。这种广泛采用带来了对能够处理复杂计算任务的先进处理器的空前需求,激发了半导体行业的乐观情绪。

投资者越来越认识到计算基础设施在推动AI发展中的重要性。大规模机器学习模型需要巨大的处理能力、复杂的数据中心架构和专业硬件解决方案。随着组织持续大量投资于AI能力,提供这些技术的公司已成为未来经济增长和技术领导讨论的核心。

市场参与者常将创新视为推动长期股东价值的最强动力之一。持续投资于研发、扩展技术能力和保持竞争优势的公司,通常会获得强劲的投资者信心。预见新兴趋势并提供满足不断变化市场需求的解决方案的能力,仍然是影响企业长期成功的关键因素。

半导体行业在支持全球数字化转型中扮演基础性角色。现代经济高度依赖计算技术进行通信、数

查看原文全球金融市场持续见证对技术驱动增长故事的浓厚兴趣,少数行业像人工智能和先进半导体技术一样吸引投资者的关注。人工智能应用在各行业的快速扩展加快了对高性能计算解决方案的需求,为处于这一技术变革核心的公司创造了新的机遇。随着创新不断重塑全球商业运营,市场参与者仍然关注那些提供支撑下一代数字技术基础设施的组织。

人工智能革命已从一个研究的边缘领域发展成为现代经济中最具影响力的力量之一。医疗、金融、制造、交通、教育、网络安全和娱乐等行业的企业都在整合AI解决方案,以提高效率、增强生产力,并开启新的增长可能性。这种广泛采用带来了对能够处理复杂计算任务的先进处理器的空前需求,激发了半导体行业的乐观情绪。

投资者越来越认识到计算基础设施在推动AI发展中的重要性。大规模机器学习模型需要巨大的处理能力、复杂的数据中心架构和专业硬件解决方案。随着组织持续大量投资于AI能力,提供这些技术的公司已成为未来经济增长和技术领导讨论的核心。

市场参与者常将创新视为推动长期股东价值的最强动力之一。持续投资于研发、扩展技术能力和保持竞争优势的公司,通常会获得强劲的投资者信心。预见新兴趋势并提供满足不断变化市场需求的解决方案的能力,仍然是影响企业长期成功的关键因素。

半导体行业在支持全球数字化转型中扮演基础性角色。现代经济高度依赖计算技术进行通信、数

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

买入赚取 💰️

#分享美股交易赢英伟达股票 英伟达($NVDA #):

一、为什么是英伟达?

1. 财务数据:每一季都在刷新天花板

英伟达刚刚公布的2027财年第一季度(截至自然年2026年4月)财报再次证明了AI算力需求的持续性:营收816亿美元,同比增长85%;数据中心收入达752.5亿美元,占总营收的绝大部分。管理层给出了下一季度约910亿美元的营收指引,这意味着同比增长仍将维持高位。

更值得关注的是英伟达的定价权。公司GAAP毛利率保持在约75%的水平,自由现金流利润率约48%,堪称科技界的印钞机。这种远超同行的盈利能力,来源于其在AI芯片市场的近乎垄断地位。

2. 产品路线图:技术代差还在拉大

英伟达在产品迭代上保持着"一年一代"的节奏。Blackwell架构已全面投产,预计2026年在高端GPU出货中的占比将从61%提升至71%。下一代Vera Rubin超级芯片也将在2026年下半年开始出货。

CEO黄仁勋在业绩会上提到,从2025年初至2026年底,Blackwell与Rubin平台将贡献高达5000亿美元的营收,这为后续业绩提供了极强的"地板支撑"。

3. 机构共识:跨越分歧的一致看好

49位覆盖英伟达的分析师一致给予"强力买入"评级,平均目标价约296美元。但也存在分歧——花旗因担忧云服务商资本开支增速放缓,将目标价下调至150美元(但维持买入评级);美银证券则在5月将目标价调

一、为什么是英伟达?

1. 财务数据:每一季都在刷新天花板

英伟达刚刚公布的2027财年第一季度(截至自然年2026年4月)财报再次证明了AI算力需求的持续性:营收816亿美元,同比增长85%;数据中心收入达752.5亿美元,占总营收的绝大部分。管理层给出了下一季度约910亿美元的营收指引,这意味着同比增长仍将维持高位。

更值得关注的是英伟达的定价权。公司GAAP毛利率保持在约75%的水平,自由现金流利润率约48%,堪称科技界的印钞机。这种远超同行的盈利能力,来源于其在AI芯片市场的近乎垄断地位。

2. 产品路线图:技术代差还在拉大

英伟达在产品迭代上保持着"一年一代"的节奏。Blackwell架构已全面投产,预计2026年在高端GPU出货中的占比将从61%提升至71%。下一代Vera Rubin超级芯片也将在2026年下半年开始出货。

CEO黄仁勋在业绩会上提到,从2025年初至2026年底,Blackwell与Rubin平台将贡献高达5000亿美元的营收,这为后续业绩提供了极强的"地板支撑"。

3. 机构共识:跨越分歧的一致看好

49位覆盖英伟达的分析师一致给予"强力买入"评级,平均目标价约296美元。但也存在分歧——花旗因担忧云服务商资本开支增速放缓,将目标价下调至150美元(但维持买入评级);美银证券则在5月将目标价调

NVDA0.51%

- 赞赏

- 3

- 1

- 转发

- 分享

HighAmbition:

直达月球 🌕

#ArthurHayesSeesHYPEOvertakingSolana

加密货币市场依靠创新和竞争而繁荣。关于HYPE可能超越已建立区块链项目的最新讨论在投资者中引发了激烈的辩论。这类对话反映了行业的动态特性,新的技术和生态系统不断挑战现有的领导者。

虽然预测带来兴奋,但成功的投资者理解进行独立研究和评估基本面(如采用率、实用性、开发活动和社区增长)的重要性。市场领导地位可能迅速变化,因此风险管理和明智的决策至关重要。

#CryptoInnovation #BlockchainTechnology

加密货币市场依靠创新和竞争而繁荣。关于HYPE可能超越已建立区块链项目的最新讨论在投资者中引发了激烈的辩论。这类对话反映了行业的动态特性,新的技术和生态系统不断挑战现有的领导者。

虽然预测带来兴奋,但成功的投资者理解进行独立研究和评估基本面(如采用率、实用性、开发活动和社区增长)的重要性。市场领导地位可能迅速变化,因此风险管理和明智的决策至关重要。

#CryptoInnovation #BlockchainTechnology

HYPE-1.12%

- 赞赏

- 1

- 评论

- 转发

- 分享

🚨Strive 刚刚又购买了 2,500 个比特币,价值 1.85 亿美元。

总持有量现在:19,000 BTC。

真有趣,每次下跌似乎都吸引更大的买家。 🚀

#Strive #比特币

总持有量现在:19,000 BTC。

真有趣,每次下跌似乎都吸引更大的买家。 🚀

#Strive #比特币

BTC-5.87%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

储蓄罐(Piggybank)总锁仓价值(TVL)已超过 500 万

这帮家伙从没停下“烹饪”

他们也会把收益分享给用户——全年在 USDC 上的年化收益率接近 15%

这帮家伙从没停下“烹饪”

他们也会把收益分享给用户——全年在 USDC 上的年化收益率接近 15%

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

比特币已死"

2020 → +1700% 后来 "比特币已死"

2022 → +400% 后来 "比特币已死"

2027 → ???

历史不重复,但确实押韵。

缩小视野,去睡觉。

2020 → +1700% 后来 "比特币已死"

2022 → +400% 后来 "比特币已死"

2027 → ???

历史不重复,但确实押韵。

缩小视野,去睡觉。

BTC-5.87%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SaylorHintsAtMoreBTC

机构利益仍然是比特币采用的最强长期驱动力之一。每当主要企业领导者发出额外比特币积累的信号,市场参与者都会密切关注。这些发展增强了对比特币作为战略数字资产和长期价值存储的信心。

随着越来越多的机构探索加密货币敞口,比特币继续巩固其在全球金融生态系统中的地位。虽然短期波动仍然是市场的一个特征,但许多投资者关注的是日益增长的采用趋势和机构参与度的扩大。

#BitcoinAdoption #CryptoInvestment

机构利益仍然是比特币采用的最强长期驱动力之一。每当主要企业领导者发出额外比特币积累的信号,市场参与者都会密切关注。这些发展增强了对比特币作为战略数字资产和长期价值存储的信心。

随着越来越多的机构探索加密货币敞口,比特币继续巩固其在全球金融生态系统中的地位。虽然短期波动仍然是市场的一个特征,但许多投资者关注的是日益增长的采用趋势和机构参与度的扩大。

#BitcoinAdoption #CryptoInvestment

BTC-5.87%

- 赞赏

- 1

- 评论

- 转发

- 分享

👀 CME 在其第一个周末实现了 5000 万美元的 #CRYPTO # 交易

超过 7200 #crypto futures and options contracts traded over CME’s first weekend of 24/7 trading, worth around $50M in notional value. # 加密货币

查看原文超过 7200 #crypto futures and options contracts traded over CME’s first weekend of 24/7 trading, worth around $50M in notional value. # 加密货币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

快讯:美国股市开盘走低,主要指数下跌;NVDA因生产里程碑上涨0.6%,MRVL在看涨前景以及来自Jensen Huang的注记推动下飙升至新高。广泛的科技板块上涨带动AVGO在新MS价格目标后上涨约5%;STM在提高数据中心收入目标后上涨约10%。$NV...

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

📉 比特币价格暴跌至67,000美元区间,一周内下跌13%,受ETF资金外流和市场担忧影响

比特币价格在周二跌破68,000美元,创下自四月初以来的最低水平,受到多重因素的冲击。其中包括Strategy三年半来首次出售比特币、创纪录的ETF资金外流,以及来自长期休眠的Mt. Gox资产的新链上动向。

一些人认为引发市场动荡的催化剂是Strategy于周一向SEC提交的披露文件。该公司在5月26日至5月31日之间出售了32比特币,平均每枚比特币售价77,135美元,总收益约为250万美元。

此次出售旨在为Strategy的永久优先股STRC的分配提供资金,该股票的年可变股息为11.5%。

单独来看,这些数字很小——32比特币仅占Strategy总持有的843,706比特币的0.004%,这些比特币的平均购买价格为75,699美元每枚。但象征意义的重量却很大。

这是该公司首次通过单独的SEC文件报告比特币持仓的净减少,市场反应如下:MSTR股票在周一下跌5.85%,周二早盘已下跌约6%。

Strategy的出售并非孤立事件。美国现货比特币ETF在截止5月底的连续11个交易日中,累计撤资约34.5亿美元——2026年以来最大单月ETF撤资潮。单日赎回金额高达4.84亿美元。

彭博情报分析师Eric Balchunas对恐慌情绪表示反对,他认为从一个1000亿美元资产基础中撤出30亿美元

查看原文比特币价格在周二跌破68,000美元,创下自四月初以来的最低水平,受到多重因素的冲击。其中包括Strategy三年半来首次出售比特币、创纪录的ETF资金外流,以及来自长期休眠的Mt. Gox资产的新链上动向。

一些人认为引发市场动荡的催化剂是Strategy于周一向SEC提交的披露文件。该公司在5月26日至5月31日之间出售了32比特币,平均每枚比特币售价77,135美元,总收益约为250万美元。

此次出售旨在为Strategy的永久优先股STRC的分配提供资金,该股票的年可变股息为11.5%。

单独来看,这些数字很小——32比特币仅占Strategy总持有的843,706比特币的0.004%,这些比特币的平均购买价格为75,699美元每枚。但象征意义的重量却很大。

这是该公司首次通过单独的SEC文件报告比特币持仓的净减少,市场反应如下:MSTR股票在周一下跌5.85%,周二早盘已下跌约6%。

Strategy的出售并非孤立事件。美国现货比特币ETF在截止5月底的连续11个交易日中,累计撤资约34.5亿美元——2026年以来最大单月ETF撤资潮。单日赎回金额高达4.84亿美元。

彭博情报分析师Eric Balchunas对恐慌情绪表示反对,他认为从一个1000亿美元资产基础中撤出30亿美元

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多