投号玩家

很高兴我将参加@Oncoin_Live擔任加密貨幣主播!

📅周二 & 周四 & 周五 & 周六 & 周日

🕒12:00pm-2:00pm。

零基础学习 Gamefi,发现市场中的潜在机会,学习交易技术,适合初学者的加密教育。

直播间不见不散!@Oncoin_Live

#OnCoin #Bitcoin #BTC

📅周二 & 周四 & 周五 & 周六 & 周日

🕒12:00pm-2:00pm。

零基础学习 Gamefi,发现市场中的潜在机会,学习交易技术,适合初学者的加密教育。

直播间不见不散!@Oncoin_Live

#OnCoin #Bitcoin #BTC

BTC1.76%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

AI基础设施持续升级,存储芯片迎来新机遇

随着全球AI竞争不断加剧,各大科技企业持续增加数据中心建设投入,存储芯片的重要性进一步提升。日韩芯片股今日强势表现,尤其SK海力士涨超2%,反映市场重新看好AI基础设施产业链的发展前景。相比传统消费电子周期,AI正在为存储行业创造新的长期增长曲线。

AI训练和推理需要处理海量数据,对高带宽、高容量存储提出更高要求。HBM不仅成为GPU的重要搭档,也成为整个AI服务器性能提升的关键环节。随着AI模型持续升级,未来每一代GPU所配备的HBM容量都可能进一步提高,为存储厂商带来持续增长机会。

与此同时,日本半导体设备企业也同步受益于先进制程和先进封装投资增加,说明AI产业链正在形成协同增长格局。如果未来全球云计算资本开支继续保持高位,AI服务器出货持续增长,那么存储板块仍有望迎来新一轮价值重估。当然,短期市场仍会受到宏观经济、利率政策及行业竞争影响,但从长期趋势来看,AI存储依旧是半导体行业最值得关注的成长方向之一。#夏日创作营

随着全球AI竞争不断加剧,各大科技企业持续增加数据中心建设投入,存储芯片的重要性进一步提升。日韩芯片股今日强势表现,尤其SK海力士涨超2%,反映市场重新看好AI基础设施产业链的发展前景。相比传统消费电子周期,AI正在为存储行业创造新的长期增长曲线。

AI训练和推理需要处理海量数据,对高带宽、高容量存储提出更高要求。HBM不仅成为GPU的重要搭档,也成为整个AI服务器性能提升的关键环节。随着AI模型持续升级,未来每一代GPU所配备的HBM容量都可能进一步提高,为存储厂商带来持续增长机会。

与此同时,日本半导体设备企业也同步受益于先进制程和先进封装投资增加,说明AI产业链正在形成协同增长格局。如果未来全球云计算资本开支继续保持高位,AI服务器出货持续增长,那么存储板块仍有望迎来新一轮价值重估。当然,短期市场仍会受到宏观经济、利率政策及行业竞争影响,但从长期趋势来看,AI存储依旧是半导体行业最值得关注的成长方向之一。#夏日创作营

SK海力士3.24%

- 赞赏

- 2

- 11

- 转发

- 分享

山顶Ryak:

冲就完了 👊查看更多

$LIT 市场更新

$LIT 展现出强劲的看涨势头,涨幅 +5.38%,目前交投在接近 $2.2615 的水平。

关键要点:

24小时最高/最低:$2.2666 / $2.0522

24小时成交量:1.64M LIT($352 万 USDT)

快速解读:

从 $2.05 的支撑位反弹后,$LIT 在 15 分钟周期内维持了清晰的上行趋势。

当前价格走势正逼近 $2.2666 附近的局部阻力位。

若能在该水平上方实现果断突破,可能为进一步上行扩张打开空间;而只要能守在 $2.24 之上,短线结构仍保持看涨。

你是在追突破,还是在等待回撤?#SummerCreationCamp #GateSquare

$LIT 展现出强劲的看涨势头,涨幅 +5.38%,目前交投在接近 $2.2615 的水平。

关键要点:

24小时最高/最低:$2.2666 / $2.0522

24小时成交量:1.64M LIT($352 万 USDT)

快速解读:

从 $2.05 的支撑位反弹后,$LIT 在 15 分钟周期内维持了清晰的上行趋势。

当前价格走势正逼近 $2.2666 附近的局部阻力位。

若能在该水平上方实现果断突破,可能为进一步上行扩张打开空间;而只要能守在 $2.24 之上,短线结构仍保持看涨。

你是在追突破,还是在等待回撤?#SummerCreationCamp #GateSquare

LIT9.23%

- 赞赏

- 8

- 8

- 转发

- 分享

FOMO 戒断者:

这波量能不够,最好等放量突破再追,不然容易假突破。查看更多

最近我最好的想法都来自梦😭

一旦我醒来,我就会立刻把它们写下来,这样我就不会忘记了 lmaoo

(查看这些消息的时间戳)

查看原文一旦我醒来,我就会立刻把它们写下来,这样我就不会忘记了 lmaoo

(查看这些消息的时间戳)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SummerCreationCamp

🏦 在美国银行牌照被拒后,Wise 转向《GENIUS 法案》

在美国货币监理署(OCC)拒绝了其先前的全国信托银行牌照申请后,全球支付公司 Wise 正准备依据《GENIUS 法案》提交新的美国申请。

Wise 并未放弃其在美国的扩张计划,而是调整策略,以符合用于支付型稳定币的新联邦框架。此举凸显了企业如何应对围绕数字资产的监管环境不断演变。

🚀 为什么这很重要

《GENIUS 法案》正在为美国的支付型稳定币提供更清晰的法律路径。与其仅依赖传统银行体系,金融科技公司可能会越来越多地采用受监管的稳定币基础设施,以实现更快、更高效的支付。

💡 重点摘要

✅ Wise 计划提交新申请

在其原有银行牌照申请被否后,公司将提交一项基于《GENIUS 法案》的全新提案。

✅ 合规是主要问题

OCC 指出其在反洗钱(AML)控制、管理经验以及监管准备度方面存在弱点。

✅ 稳定币框架获得更强动力

《GENIUS 法案》为受监管的支付型稳定币发行方引入联邦许可制度。

✅ 跨境支付仍是重点

无论使用传统通道还是数字资产,Wise 继续优先考虑更低成本的国际转账。

✅ 争夺美国牌照的竞争在加剧

随着监管清晰度提升,越来越多的数字资产公司正在寻求联邦批准。

📊 更大的图景

这场竞争不再只是为了推出稳定币——而是为了构建合规的金融基础设施。随着数字支付愈加

查看原文🏦 在美国银行牌照被拒后,Wise 转向《GENIUS 法案》

在美国货币监理署(OCC)拒绝了其先前的全国信托银行牌照申请后,全球支付公司 Wise 正准备依据《GENIUS 法案》提交新的美国申请。

Wise 并未放弃其在美国的扩张计划,而是调整策略,以符合用于支付型稳定币的新联邦框架。此举凸显了企业如何应对围绕数字资产的监管环境不断演变。

🚀 为什么这很重要

《GENIUS 法案》正在为美国的支付型稳定币提供更清晰的法律路径。与其仅依赖传统银行体系,金融科技公司可能会越来越多地采用受监管的稳定币基础设施,以实现更快、更高效的支付。

💡 重点摘要

✅ Wise 计划提交新申请

在其原有银行牌照申请被否后,公司将提交一项基于《GENIUS 法案》的全新提案。

✅ 合规是主要问题

OCC 指出其在反洗钱(AML)控制、管理经验以及监管准备度方面存在弱点。

✅ 稳定币框架获得更强动力

《GENIUS 法案》为受监管的支付型稳定币发行方引入联邦许可制度。

✅ 跨境支付仍是重点

无论使用传统通道还是数字资产,Wise 继续优先考虑更低成本的国际转账。

✅ 争夺美国牌照的竞争在加剧

随着监管清晰度提升,越来越多的数字资产公司正在寻求联邦批准。

📊 更大的图景

这场竞争不再只是为了推出稳定币——而是为了构建合规的金融基础设施。随着数字支付愈加

- 赞赏

- 点赞

- 评论

- 转发

- 分享

1000u挑战万u 二饼和超短黄金

2,913

- 赞赏

- 点赞

- 评论

- 转发

- 分享

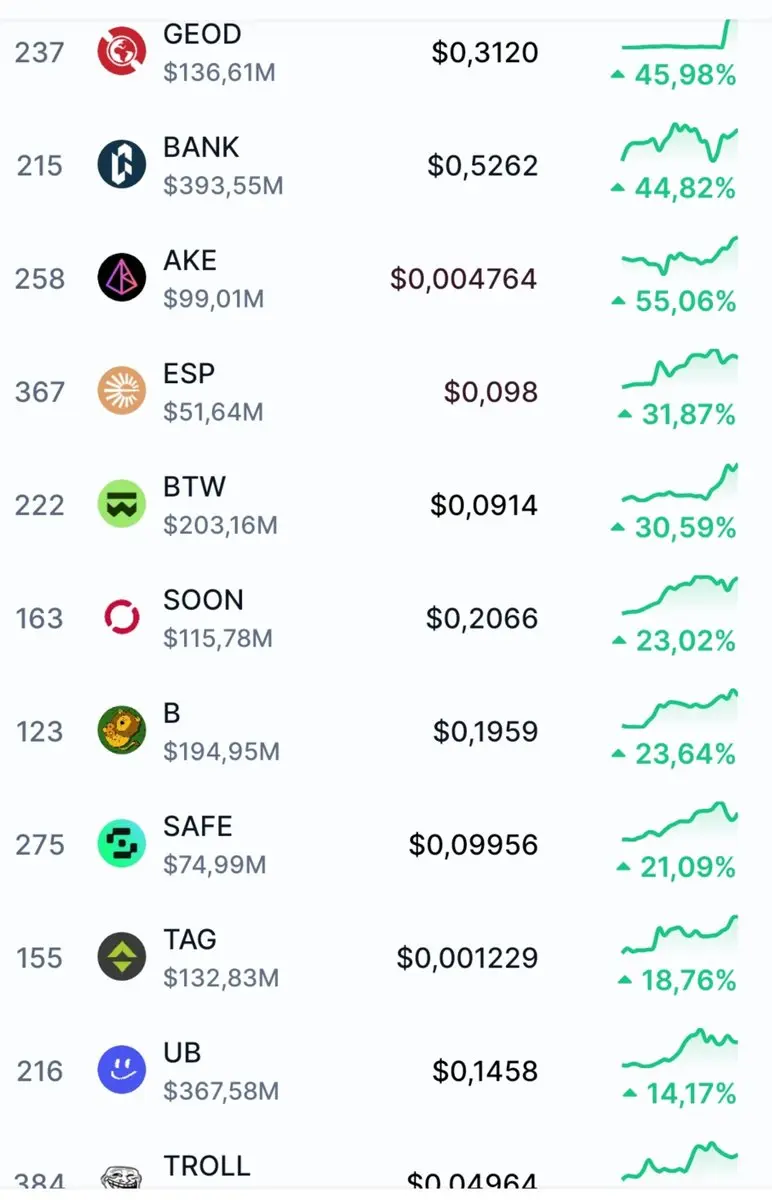

今天涨幅超过 20% 的山寨币很多。

山寨币正在为最大一轮上涨做准备 ✅

你为什么还看空?

查看原文山寨币正在为最大一轮上涨做准备 ✅

你为什么还看空?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$1000SHIB 信号:1H回调接多,资金托底明显

$1000SHIB 卖盘深度4.04%,买盘挂单比例1.08,资金费率仅0.0085%。1H MACD柱状负值扩张但价格未破前低,4H布林带中轨上移至0.0045形成支撑。RSI 1H 52.59,距离超卖尚远,承接盘在0.00515附近密集堆量。

🎯方向:做多

⚡入场/挂单:0.00515150 - 0.00516700

🛑止损:0.00511533

🚀目标1:0.00524451

🚀目标2:0.00528326

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:OI走势稳定,未见大规模离场;4H RSI 66.26未过热,多头仍有空间。这一带接多盈亏比约1.5,值得博弈。

查看实时行情 👇 $1000SHIB

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

$1000SHIB 卖盘深度4.04%,买盘挂单比例1.08,资金费率仅0.0085%。1H MACD柱状负值扩张但价格未破前低,4H布林带中轨上移至0.0045形成支撑。RSI 1H 52.59,距离超卖尚远,承接盘在0.00515附近密集堆量。

🎯方向:做多

⚡入场/挂单:0.00515150 - 0.00516700

🛑止损:0.00511533

🚀目标1:0.00524451

🚀目标2:0.00528326

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:OI走势稳定,未见大规模离场;4H RSI 66.26未过热,多头仍有空间。这一带接多盈亏比约1.5,值得博弈。

查看实时行情 👇 $1000SHIB

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$UB 信号】多 + 4H动量延续

4H布林上轨0.1462已实体击穿,MACD柱体持续放量。买单挂墙0.1477~0.1481堆叠,卖方深度0.78,买盘主动吸筹。1H RSI回落至64,高位换手并未引发恐慌性抛压。

🎯方向:多

⚡入场/挂单:0.1477~0.1481区间挂单接货

🛑止损:0.14667

🚀目标1:0.15037

🚀目标2:0.15148

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

0.148附近承接力度不弱,但资金费率0.0208%偏高,短线轧空风险需留意。

查看实时行情 👇 $UB

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

4H布林上轨0.1462已实体击穿,MACD柱体持续放量。买单挂墙0.1477~0.1481堆叠,卖方深度0.78,买盘主动吸筹。1H RSI回落至64,高位换手并未引发恐慌性抛压。

🎯方向:多

⚡入场/挂单:0.1477~0.1481区间挂单接货

🛑止损:0.14667

🚀目标1:0.15037

🚀目标2:0.15148

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

0.148附近承接力度不弱,但资金费率0.0208%偏高,短线轧空风险需留意。

查看实时行情 👇 $UB

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

UB13.90%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

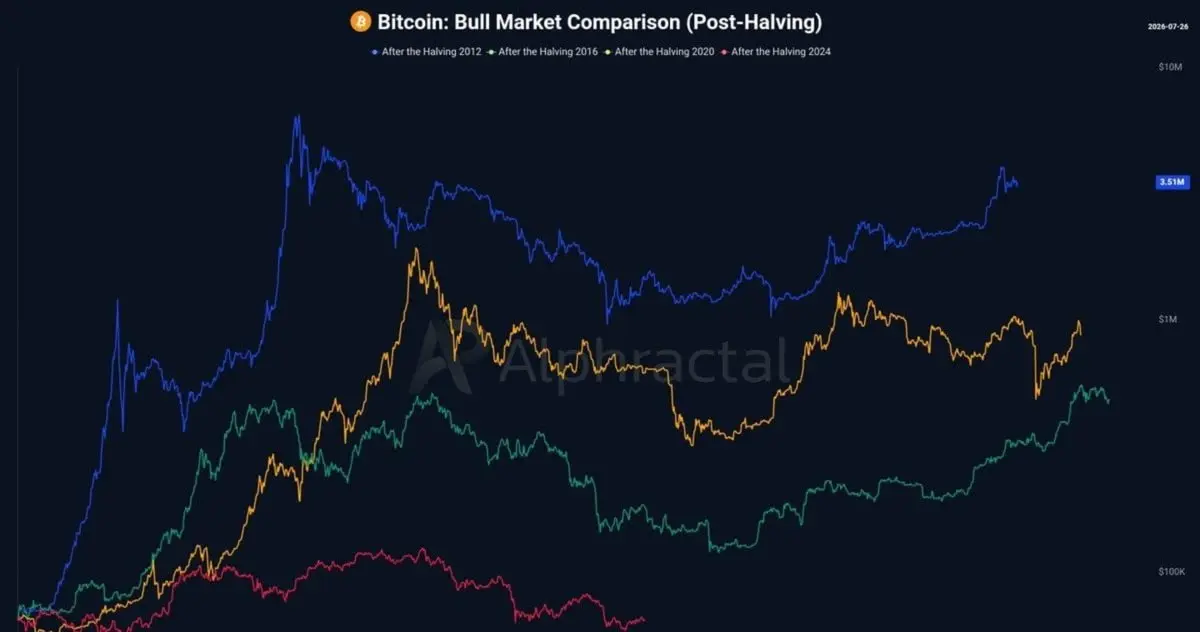

每次 #BTC 减半与随后的熊市底部之间的时间大约是 900 天。

当前周期已经到第 827 天。

根据这一模式,我们可以说比特币已经在构建其价格底部,并且可能会在未来两个月内形成最终底部。👀

当前周期已经到第 827 天。

根据这一模式,我们可以说比特币已经在构建其价格底部,并且可能会在未来两个月内形成最终底部。👀

BTC1.76%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

【$EUL 信号】做多:1H MACD底背离+负费率轧空预期

$EUL 盘口深度失衡-2.68%,Bid/Ask Ratio 0.95,承接力量偏弱但价格未破2.27支撑。4H MACD柱状图缩量,多头动能衰减。1H RSI 57.81,MACD快慢线死叉粘合,但价格横盘消化抛压。负费率-0.1031%叠加OI稳定,资金不跟跌,这是典型的空头陷阱结构。冷静评估当前盈亏比1.5,止损位明确,回撤风险可控。

🎯方向:做多

⚡入场/挂单:2.33797 - 2.34500

🛑止损:2.22775

🚀目标1:2.52088

🚀目标2:2.60881

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

观察1H能否站稳EMA20上方,若放量突破2.38,轧空行情启动。

查看实时行情 👇 $EUL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

$EUL 盘口深度失衡-2.68%,Bid/Ask Ratio 0.95,承接力量偏弱但价格未破2.27支撑。4H MACD柱状图缩量,多头动能衰减。1H RSI 57.81,MACD快慢线死叉粘合,但价格横盘消化抛压。负费率-0.1031%叠加OI稳定,资金不跟跌,这是典型的空头陷阱结构。冷静评估当前盈亏比1.5,止损位明确,回撤风险可控。

🎯方向:做多

⚡入场/挂单:2.33797 - 2.34500

🛑止损:2.22775

🚀目标1:2.52088

🚀目标2:2.60881

🛡️交易管理:- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

观察1H能否站稳EMA20上方,若放量突破2.38,轧空行情启动。

查看实时行情 👇 $EUL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$NIL 信号】做多 + 1H加速拉升

$NIL RSI 1H飙到76.49,MACD正值区扩张。买盘持续推高价格,4H布林带上轨已破0.0404。深度买卖比0.88,卖盘略有压力但被快速消化。资金费率-0.0342%,空头占据持仓成本优势。当前盈亏比1.5,短线博弈尚可。

🎯方向:做多

⚡入场/挂单:0.0403187 - 0.0404400

🛑止损:0.0400356

🚀目标1:0.0410466

🚀目标2:0.0413499

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

查看实时行情 👇 $NIL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

$NIL RSI 1H飙到76.49,MACD正值区扩张。买盘持续推高价格,4H布林带上轨已破0.0404。深度买卖比0.88,卖盘略有压力但被快速消化。资金费率-0.0342%,空头占据持仓成本优势。当前盈亏比1.5,短线博弈尚可。

🎯方向:做多

⚡入场/挂单:0.0403187 - 0.0404400

🛑止损:0.0400356

🚀目标1:0.0410466

🚀目标2:0.0413499

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

查看实时行情 👇 $NIL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#直通IPO第二期JerseyMikes #长鑫今日上市成交901亿 #ETH重返1900美元

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这个周末加密市场发生了什么?

• SK Group 和 NVIDIA 启动了一项超过 5000 亿美元的合作,以开发面向 AI 的基础设施和专用内存

• Nvidia 正与 OpenAI 协商,计划为俄亥俄州的数据中心提供 2500 亿美元融资

• Charles Schwab 估值为 1 万 3000 亿美元,呼吁美国参议院通过 CLARITY Act

• BitMart 将停止运营,导致 BMX 价格下跌超过 60%

• 超过 250 万枚 ETH 正等待被投入 staking,而赎回几乎为零

• 自 2025 年 8 月以来,CEX 的现货成交量下跌了 74%

• 布伦特原油在美伊暂停互相打击后下跌了 7%

• 24 小时内,约 1.13 亿美元的杠杆头寸被清算

• 今年以来,超过一半的比特币 ETF 资金流为负

• Robinhood Crypto 的区块链在 24 小时内产生的应用收入是 Base 的 3.2 倍

• 在 Polymarket 上,CLARITY Act 于 2026 年成为法律的概率降至 38%,低于 2 月份的 80% 以上

• 根据 Root Data,2026 年有 99 个加密项目失败

• 美国国务院与 Palantir、Anduril 以及 Bitcoin Policy Institute 就数字

查看原文• SK Group 和 NVIDIA 启动了一项超过 5000 亿美元的合作,以开发面向 AI 的基础设施和专用内存

• Nvidia 正与 OpenAI 协商,计划为俄亥俄州的数据中心提供 2500 亿美元融资

• Charles Schwab 估值为 1 万 3000 亿美元,呼吁美国参议院通过 CLARITY Act

• BitMart 将停止运营,导致 BMX 价格下跌超过 60%

• 超过 250 万枚 ETH 正等待被投入 staking,而赎回几乎为零

• 自 2025 年 8 月以来,CEX 的现货成交量下跌了 74%

• 布伦特原油在美伊暂停互相打击后下跌了 7%

• 24 小时内,约 1.13 亿美元的杠杆头寸被清算

• 今年以来,超过一半的比特币 ETF 资金流为负

• Robinhood Crypto 的区块链在 24 小时内产生的应用收入是 Base 的 3.2 倍

• 在 Polymarket 上,CLARITY Act 于 2026 年成为法律的概率降至 38%,低于 2 月份的 80% 以上

• 根据 Root Data,2026 年有 99 个加密项目失败

• 美国国务院与 Palantir、Anduril 以及 Bitcoin Policy Institute 就数字

- 赞赏

- 点赞

- 评论

- 转发

- 分享

BCH现在212u左右,今天跌了快百分之三,这一周跌得也不轻,一周下来跌了百分之五多。

不过拉长到一个月看,账面还是涨的,涨了将近一成,说明前面涨了一波,这一周开始往回吐。24小时高的时候217左右,低的时候209左右,波动不算小。

这种一个月涨、最近一周跌回去一截的走势,基本就是典型的冲高之后获利了结,前面进场的人开始陆续跑路,把涨幅慢慢吐出来一部分。

流通的量已经占到总量的九成五左右,基本快挖完了,后面新增供给的压力可以忽略不计,价格主要还是看情绪和资金进出。

这个位置,如果能稳住205到210这一块,大概率是回调之后重新震荡,想低吸的可以看这附近。要是跌破200,说明这波调整可能还没走完,得往下再看看。追高的这时候别急,等这波跌势缓下来再说。#bch $BCH

不过拉长到一个月看,账面还是涨的,涨了将近一成,说明前面涨了一波,这一周开始往回吐。24小时高的时候217左右,低的时候209左右,波动不算小。

这种一个月涨、最近一周跌回去一截的走势,基本就是典型的冲高之后获利了结,前面进场的人开始陆续跑路,把涨幅慢慢吐出来一部分。

流通的量已经占到总量的九成五左右,基本快挖完了,后面新增供给的压力可以忽略不计,价格主要还是看情绪和资金进出。

这个位置,如果能稳住205到210这一块,大概率是回调之后重新震荡,想低吸的可以看这附近。要是跌破200,说明这波调整可能还没走完,得往下再看看。追高的这时候别急,等这波跌势缓下来再说。#bch $BCH

BCH3.55%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多189.95万 热度

4.16万 热度

1.31亿 热度

74.68万 热度

10.5万 热度

置顶