加密市场第二季度从相反的两个端点讲述了同一个故事:价格停留在原有位置,而一切“其下”的指标——市场广度、交易所成交量、链上收入以及新上线项目——都跌至多年低点;6月则首次给出了最糟可能正在过去的谨慎迹象。

同一个故事,用两种方式衡量 第二季度的头条价格看起来足够稳定,仿佛暗示市场平静。但其下方的数据恰恰相反:资本集中到了比特币,而其他所有领域的参与度都在流失。CryptoRank的一份数据集通过价格和广度来捕捉这一点;另一份则通过交易所活动来捕捉。两者合在一起相互印证:交易量的崩塌就是山寨币广度崩塌的直接“机械原因”,而狭窄的广度解释了为何成交量依然在历史上处于偏弱状态。 广度崩塌,而均值掩盖了它 最清晰的警示信号并不是比特币的价格,而是广泛参与的消失。到6月,前100大加密货币中有82.1%下跌,这是2026年6月山寨币广度(altcoin breadth)最弱的月份。平均回报读数为+8.6%,但这只是由VELVET 1,715%飙升制造的幻象;实际上,中位数代币下跌了16.8%。换句话说,典型币种跌得很重,而单一异常样本却把平均值往上拉——这是一幅教科书式的市场特征:涨幅不再在不同标的之间轮动。 这种疲弱是系统性的,而非某个板块特有。追踪的8个板块全部录得负的中位数回报,跌幅由Layer 2(-24.9%)、DePIN(-24.8%)和Layer 1(-22.8%)领跌。即便是更强的叙事,例如AI和DeFi,也同样是输家多于赢家。当每个主题都在同一时间失血时,问题不在于任何单一板块;而在于整个市场范围内都缺乏买方。 交易所数据解释了原因 这种缺位在“管道”里直接显现出来。中心化交易所的现货交易量降至3万亿美元,环比下降18.9%,这是自2024年以来最弱的季度,且大约比2024年第四季度6万亿美元的峰值低50%。资金来回流动更少,正是从交易所侧看到的广度崩塌:当大多数代币没有边际买家时,总成交量就会收缩。

2026年第二季度,CEX现货总交易量达到两年低点,为3.0万亿美元。

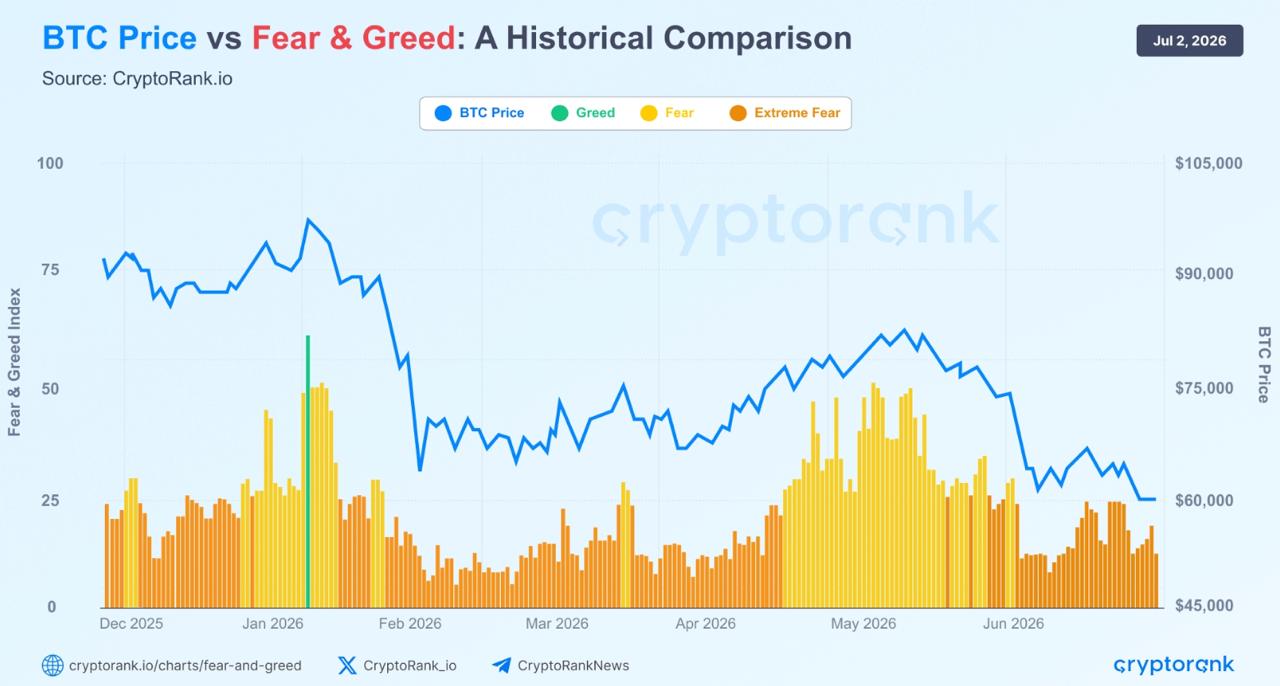

上市数据把闭环补全。第二季度交易所共上线了351个新代币,较上季度下降35%,且为两年来最低;其中6月的82个上线相较2025年9月记录的361个下降了77%。项目不会在没有需求的市场中启动,所以“发行冻结”既是弱参与的结果,也是其原因——新代币更少,就意味着投机资金回流的理由更少。 链上价值也随着价格下行 这种活跃度的减速不仅出现在交易所,也延伸到各条链本身。主要板块的平均链上手续费较此前年度至今区间下降44.6%。即便是最大的手续费引擎也在收缩:以太坊Layer 1下降26%、去中心化交易所下降53%、NFT市场下降82%。这里的细微差别很关键:这并不意味着用户消失了,而是他们产生的经济价值少得多,反映出投机走弱以及资本部署减少。市场可以保持“有人在场”,但逐渐变得安静,而第二季度正是如此。 比特币吸收了其他一切的损失 山寨币的弱势对应的镜像,是比特币在市场中充当避风港的角色。BTC主导率全季度维持在接近56%的较高水平,这是防御性仓位的结构性“指纹”:投资者在降低风险的同时,仍保留了其流动性最强的配置。比特币在季度内大部分时间都在200周移动均线附近交易,这是市场最受关注的长期支撑区域之一。 这种防御性在衍生品数据中同样可见。季度期货成交量连续第三个季度下滑至15.7万亿美元,但11%的降幅远小于上一季度31%的收缩——这种放缓暗示卖压正在缓和。尤其值得注意的是,尽管币安的现货主导率继续下滑——从第一季度27%降至6月创下新低的20.9%——但其衍生品份额仍约为28%。交易者在买入时实现了分散,但在加杠杆时却依然把杠杆集中在最大的交易场所;这也是另一种防御性信号:当风险偏好走低时,杠杆往往会聚集在流动性最深的地方。 情绪从未恢复,而以太坊带头走弱 投资者的心理与数据相一致。Crypto Fear & Greed指数在几乎整个季度都处于“极度恐惧”,只有一次超过50。即便价格趋于稳定,投资者也不愿意承担有意义的风险——而这本身就解释了为何成交量与广度始终维持在被压缩的状态。

BTC价格走势相对于Fear & Greed指数的历史分析。

以太坊是这种谨慎态度的最尖锐体现。ETH在第二季度又下跌25%,出现其有史以来首次连续三个季度收跌;对于一种历史上在过去26个季度中有16个季度录得上涨、平均涨幅为20%的资产而言,这是一处引人注目的破点。资本在风险曲线下方缓慢轮动——也正是导致广度崩塌的同一动态——对最大山寨币的打击尤为沉重。 光明的第一道裂缝 在上述背景下,6月尤为突出:比特币反弹并重新站上$62K。月度现货交易量重新回到超过1万亿美元,达到1.2万亿美元,环比上涨23%;这是自3月以来首次月度站上这一水平。期货成交量升至5.5万亿美元,实现连续第二个月增长;永续DEX成交量上涨14%至6760亿美元,其中Hyperliquid将份额重建至37%,但尽管如此——此次现货反弹仍是集中式的,而非广泛式的。

113.24万 热度

19.95万 热度

112.29万 热度

26.76万 热度

1.99亿 热度

加密货币第二季度:前十大币种中有 82% 下跌,而比特币保持坚挺

摘要

同一个故事,用两种方式衡量 第二季度的头条价格看起来足够稳定,仿佛暗示市场平静。但其下方的数据恰恰相反:资本集中到了比特币,而其他所有领域的参与度都在流失。CryptoRank的一份数据集通过价格和广度来捕捉这一点;另一份则通过交易所活动来捕捉。两者合在一起相互印证:交易量的崩塌就是山寨币广度崩塌的直接“机械原因”,而狭窄的广度解释了为何成交量依然在历史上处于偏弱状态。 广度崩塌,而均值掩盖了它 最清晰的警示信号并不是比特币的价格,而是广泛参与的消失。到6月,前100大加密货币中有82.1%下跌,这是2026年6月山寨币广度(altcoin breadth)最弱的月份。平均回报读数为+8.6%,但这只是由VELVET 1,715%飙升制造的幻象;实际上,中位数代币下跌了16.8%。换句话说,典型币种跌得很重,而单一异常样本却把平均值往上拉——这是一幅教科书式的市场特征:涨幅不再在不同标的之间轮动。 这种疲弱是系统性的,而非某个板块特有。追踪的8个板块全部录得负的中位数回报,跌幅由Layer 2(-24.9%)、DePIN(-24.8%)和Layer 1(-22.8%)领跌。即便是更强的叙事,例如AI和DeFi,也同样是输家多于赢家。当每个主题都在同一时间失血时,问题不在于任何单一板块;而在于整个市场范围内都缺乏买方。 交易所数据解释了原因 这种缺位在“管道”里直接显现出来。中心化交易所的现货交易量降至3万亿美元,环比下降18.9%,这是自2024年以来最弱的季度,且大约比2024年第四季度6万亿美元的峰值低50%。资金来回流动更少,正是从交易所侧看到的广度崩塌:当大多数代币没有边际买家时,总成交量就会收缩。

2026年第二季度,CEX现货总交易量达到两年低点,为3.0万亿美元。

上市数据把闭环补全。第二季度交易所共上线了351个新代币,较上季度下降35%,且为两年来最低;其中6月的82个上线相较2025年9月记录的361个下降了77%。项目不会在没有需求的市场中启动,所以“发行冻结”既是弱参与的结果,也是其原因——新代币更少,就意味着投机资金回流的理由更少。 链上价值也随着价格下行 这种活跃度的减速不仅出现在交易所,也延伸到各条链本身。主要板块的平均链上手续费较此前年度至今区间下降44.6%。即便是最大的手续费引擎也在收缩:以太坊Layer 1下降26%、去中心化交易所下降53%、NFT市场下降82%。这里的细微差别很关键:这并不意味着用户消失了,而是他们产生的经济价值少得多,反映出投机走弱以及资本部署减少。市场可以保持“有人在场”,但逐渐变得安静,而第二季度正是如此。 比特币吸收了其他一切的损失 山寨币的弱势对应的镜像,是比特币在市场中充当避风港的角色。BTC主导率全季度维持在接近56%的较高水平,这是防御性仓位的结构性“指纹”:投资者在降低风险的同时,仍保留了其流动性最强的配置。比特币在季度内大部分时间都在200周移动均线附近交易,这是市场最受关注的长期支撑区域之一。 这种防御性在衍生品数据中同样可见。季度期货成交量连续第三个季度下滑至15.7万亿美元,但11%的降幅远小于上一季度31%的收缩——这种放缓暗示卖压正在缓和。尤其值得注意的是,尽管币安的现货主导率继续下滑——从第一季度27%降至6月创下新低的20.9%——但其衍生品份额仍约为28%。交易者在买入时实现了分散,但在加杠杆时却依然把杠杆集中在最大的交易场所;这也是另一种防御性信号:当风险偏好走低时,杠杆往往会聚集在流动性最深的地方。 情绪从未恢复,而以太坊带头走弱 投资者的心理与数据相一致。Crypto Fear & Greed指数在几乎整个季度都处于“极度恐惧”,只有一次超过50。即便价格趋于稳定,投资者也不愿意承担有意义的风险——而这本身就解释了为何成交量与广度始终维持在被压缩的状态。

BTC价格走势相对于Fear & Greed指数的历史分析。

以太坊是这种谨慎态度的最尖锐体现。ETH在第二季度又下跌25%,出现其有史以来首次连续三个季度收跌;对于一种历史上在过去26个季度中有16个季度录得上涨、平均涨幅为20%的资产而言,这是一处引人注目的破点。资本在风险曲线下方缓慢轮动——也正是导致广度崩塌的同一动态——对最大山寨币的打击尤为沉重。 光明的第一道裂缝 在上述背景下,6月尤为突出:比特币反弹并重新站上$62K。月度现货交易量重新回到超过1万亿美元,达到1.2万亿美元,环比上涨23%;这是自3月以来首次月度站上这一水平。期货成交量升至5.5万亿美元,实现连续第二个月增长;永续DEX成交量上涨14%至6760亿美元,其中Hyperliquid将份额重建至37%,但尽管如此——此次现货反弹仍是集中式的,而非广泛式的。