这一单空得很痛快,$RENDER 从高位压下来之后,之前那种硬拉的节奏基本被打断了。

我不是看到跌了才追,信号出来之前已经观察到变化:上方冲高越来越虚,关键位置反而开始松动,这里已经不对劲。2.0071附近进空后,重点就是看它能不能把下方空间砸开,结果盘面没有拖泥带水,直接给了下跌延伸。

现在价格在1.4905,收益显示+1239.75%,走势延伸明显。很多人前面嫌空单慢,真跌下来又不敢接,这就是盘中最真实的人性反差。能拿住,不是因为胆子大,而是提前想清楚了失效位置。

当前我会先做80/20分批处理,利润大的部分先锁住,剩下的用保护位继续跟,不让一次反抽把好不容易吃到的空间拿回去。

没上车的别急着追,低位追空很被动,等下一次机会,等更舒服的位置。

$BTC $ETH

我不是看到跌了才追,信号出来之前已经观察到变化:上方冲高越来越虚,关键位置反而开始松动,这里已经不对劲。2.0071附近进空后,重点就是看它能不能把下方空间砸开,结果盘面没有拖泥带水,直接给了下跌延伸。

现在价格在1.4905,收益显示+1239.75%,走势延伸明显。很多人前面嫌空单慢,真跌下来又不敢接,这就是盘中最真实的人性反差。能拿住,不是因为胆子大,而是提前想清楚了失效位置。

当前我会先做80/20分批处理,利润大的部分先锁住,剩下的用保护位继续跟,不让一次反抽把好不容易吃到的空间拿回去。

没上车的别急着追,低位追空很被动,等下一次机会,等更舒服的位置。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【$SOL 信号】空头动能延续 + 布林带下轨开口

RSI 37.24,4H MACD柱状图持续下探,卖盘主动压价。布林带下轨75.52被反复测试,买盘承接力度偏弱。资金费率维持低位,OI 未见异动,多头抵抗意愿不足。

🎯方向:short

⚡入场/挂单:75.5028 - 75.7300

🛑止损:76.4873

🚀目标1:74.5941

🚀目标2:74.0261

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H 趋势向下,1H 反弹无力触及 EMA20 即回落,盘口 depth imbalance -1.57% 显示卖方挂单更密集。当前的盈亏比1.5,短期下行动能充分,关注跌破75.5后的加速。

查看实时行情 👇 $SOL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #百万充值补贴 #沃什听证会撞上CPI

RSI 37.24,4H MACD柱状图持续下探,卖盘主动压价。布林带下轨75.52被反复测试,买盘承接力度偏弱。资金费率维持低位,OI 未见异动,多头抵抗意愿不足。

🎯方向:short

⚡入场/挂单:75.5028 - 75.7300

🛑止损:76.4873

🚀目标1:74.5941

🚀目标2:74.0261

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H 趋势向下,1H 反弹无力触及 EMA20 即回落,盘口 depth imbalance -1.57% 显示卖方挂单更密集。当前的盈亏比1.5,短期下行动能充分,关注跌破75.5后的加速。

查看实时行情 👇 $SOL

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#PreIPOs第二期OpenAI认购 #百万充值补贴 #沃什听证会撞上CPI

SOL-3.27%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#PreIPOsSeason2OpenAISubscription

Gate Pre-IPOs 第二季:OpenAI(OPENAI)订阅开启之门,通向全球最具影响力的 AI 公司之一

🚀 人工智能已迅速成为当代时代最具代表性的技术之一,正在改变各行各业,重塑全球商业战略,并吸引了前所未有的投资。随着人们对顶级 AI 公司的曝光需求持续增长,Gate 已正式推出 Pre-IPOs 第二季,并在成功完成 SpaceX 发行后,将 OpenAI(OPENAI)作为其下一项重点 Pre-IPO 机会推出。

这也是 Gate 在其愿景中再次迈出的重要里程碑:将区块链金融与高增长的私有科技公司连接起来。

传统上,Pre-IPO 投资机会通常仅面向风险投资机构、机构投资者以及私募股权参与者。通过其 Pre-IPOs 平台,Gate 正在扩大对创新型投资机会的访问,同时兼具数字资产的灵活性,以及参与全球知名科技公司的能力。

为什么是 OpenAI?

OpenAI 成立于 2015 年,总部位于美国加利福尼亚州旧金山,已成为人工智能研究与商业 AI 部署中最具影响力的组织之一。该公司由一群杰出的技术领袖创建,包括 Sam Altman、Greg Brockman、Ilya Sutskever、John Schulman、Wojciech Zaremba、Elon Musk、Andrej Kar

查看原文Gate Pre-IPOs 第二季:OpenAI(OPENAI)订阅开启之门,通向全球最具影响力的 AI 公司之一

🚀 人工智能已迅速成为当代时代最具代表性的技术之一,正在改变各行各业,重塑全球商业战略,并吸引了前所未有的投资。随着人们对顶级 AI 公司的曝光需求持续增长,Gate 已正式推出 Pre-IPOs 第二季,并在成功完成 SpaceX 发行后,将 OpenAI(OPENAI)作为其下一项重点 Pre-IPO 机会推出。

这也是 Gate 在其愿景中再次迈出的重要里程碑:将区块链金融与高增长的私有科技公司连接起来。

传统上,Pre-IPO 投资机会通常仅面向风险投资机构、机构投资者以及私募股权参与者。通过其 Pre-IPOs 平台,Gate 正在扩大对创新型投资机会的访问,同时兼具数字资产的灵活性,以及参与全球知名科技公司的能力。

为什么是 OpenAI?

OpenAI 成立于 2015 年,总部位于美国加利福尼亚州旧金山,已成为人工智能研究与商业 AI 部署中最具影响力的组织之一。该公司由一群杰出的技术领袖创建,包括 Sam Altman、Greg Brockman、Ilya Sutskever、John Schulman、Wojciech Zaremba、Elon Musk、Andrej Kar

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

家人们谁懂啊!这一波下跌真是看得人精神一震📉🔥 几天前睡前盘面还在上方硬撑,$ESPORTS 反弹几次都差一口气,我当时就感觉不对劲,上去没人接,诱多味越来越重👀

盘面还没完全启动的时候,我盯着承接和量能,拉升没跟上,压制又明显,所以直接按空头节奏看,开多位置给在0.04488附近,等的就是这一下。

结果早上打开盘面,答案来了✅ 从0.04488打到0.0136,+1371.88%到手,这口肉吃得舒服🎯💰 前面是真磨,走出来也是真香。

这就是节奏。

操作上不恋战,空单先平80%📌 剩下20%做成本价保护,继续下杀就让利润跑,反抽回来也别把到手的利润吐回去🛑

没赶上的别追⚠️ 追尾容易心态乱,等下一次明确信号,等回踩确认后的新位置再动,市场不缺机会,缺的是耐心🔔

$BTC $ETH

盘面还没完全启动的时候,我盯着承接和量能,拉升没跟上,压制又明显,所以直接按空头节奏看,开多位置给在0.04488附近,等的就是这一下。

结果早上打开盘面,答案来了✅ 从0.04488打到0.0136,+1371.88%到手,这口肉吃得舒服🎯💰 前面是真磨,走出来也是真香。

这就是节奏。

操作上不恋战,空单先平80%📌 剩下20%做成本价保护,继续下杀就让利润跑,反抽回来也别把到手的利润吐回去🛑

没赶上的别追⚠️ 追尾容易心态乱,等下一次明确信号,等回踩确认后的新位置再动,市场不缺机会,缺的是耐心🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

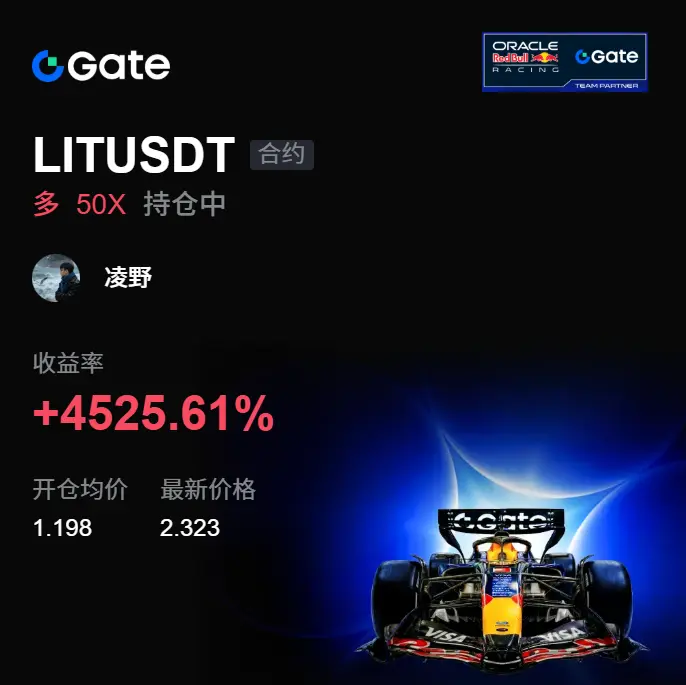

这走势真有点离谱!🔥 几天前下午还一副慢吞吞的样子,结果今天盘面一抬头,$LIT 直接把节奏打出来了,睡前看着磨,醒来是真给面子🚀

大家还在观望的时候,我看到回踩站稳,底部横盘不破,资金像是在悄悄进场📌 当时就提醒别乱追也别乱怕,开多 参考 1.198。

看懂了就执行,别临门一脚犹豫。

现在价格来到 2.323,收益显示+4525.61%,这波拿捏得很舒服✅😎 前面耐心熬住的人,这口肉吃得不憋屈。

处理上很简单,先止盈 80%,别贪最后一口💰 剩下 20% 直接成本价保护,能继续冲就继续看,冲不动也别把到手的节奏打乱🎯

没赶上的别追⚠️ 好位置等出来的,不是追出来的。下一轮信号出来再动,等回踩确认更稳一点🔔

$BTC $ETH

大家还在观望的时候,我看到回踩站稳,底部横盘不破,资金像是在悄悄进场📌 当时就提醒别乱追也别乱怕,开多 参考 1.198。

看懂了就执行,别临门一脚犹豫。

现在价格来到 2.323,收益显示+4525.61%,这波拿捏得很舒服✅😎 前面耐心熬住的人,这口肉吃得不憋屈。

处理上很简单,先止盈 80%,别贪最后一口💰 剩下 20% 直接成本价保护,能继续冲就继续看,冲不动也别把到手的节奏打乱🎯

没赶上的别追⚠️ 好位置等出来的,不是追出来的。下一轮信号出来再动,等回踩确认更稳一点🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

任务完成了,加个班

54

- 赞赏

- 点赞

- 1

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

ETF短线,一起实盘交易

494

- 赞赏

- 点赞

- 评论

- 转发

- 分享

设置好了止损,明天开干!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SKHynix

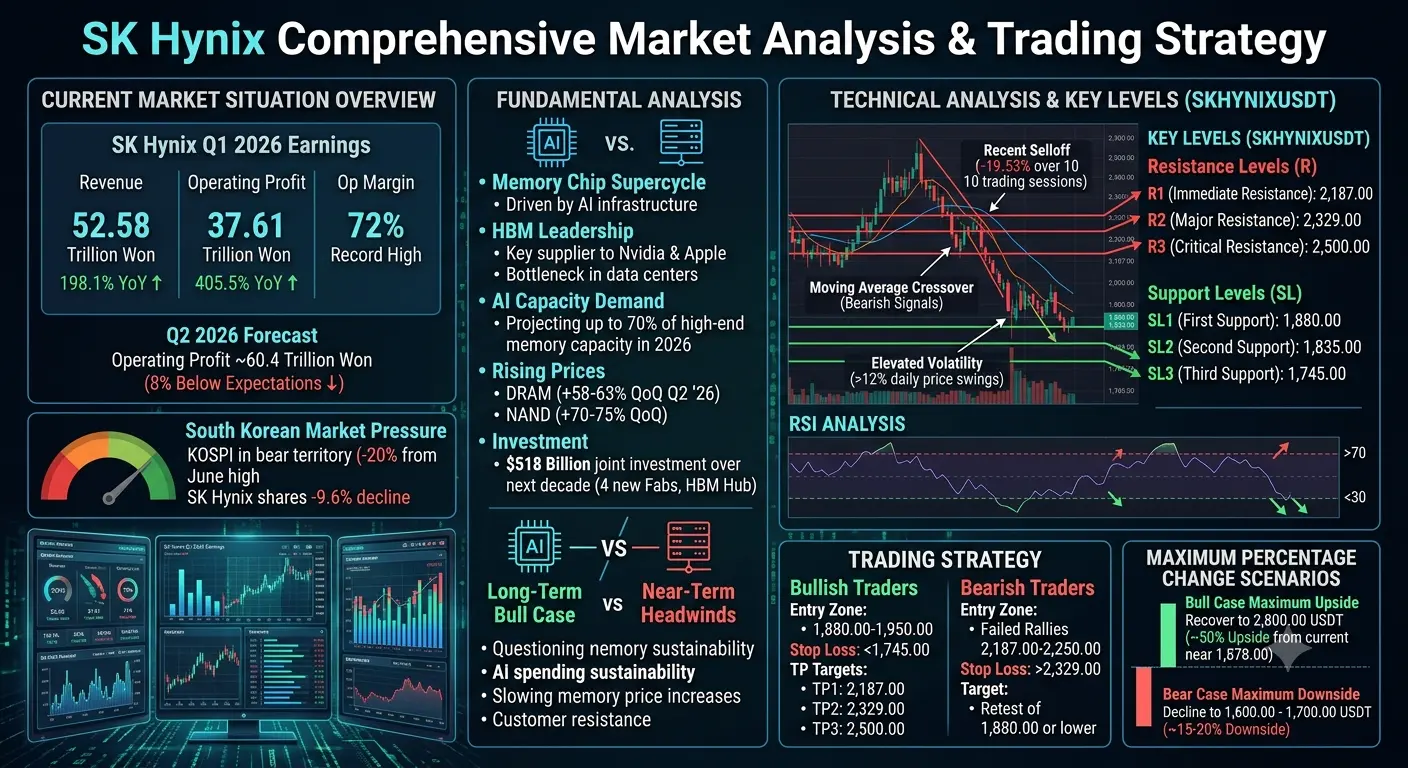

SK Hynix 在最近的交易时段中经历了显著的波动。公司公布了创纪录的 2026 年第一季度业绩,营收达到 52.58 万亿韩元,同比大幅增长 198.1%。经营利润的飙升幅度更为惊人,达到 37.61 万亿韩元,同比增长 405.5%,创下公司历史上最高的 72% 经营利润率。然而,2026 年第二季度经营利润预测约 60.4 万亿韩元,较市场预期低 8%,引发了急剧的抛售。

韩国股市面临沉重压力,KOSPI 指数下跌超过 5%,并进入熊市区域;目前交易价格较 June(6 月)的历史高点大约下跌 20%。SK Hynix 股价在最近数个交易时段下跌 9.6%,反映出市场对 AI 驱动的芯片行情可持续性的更广泛担忧。

基本面分析

存储芯片行业正经历前所未有的超级周期,且由人工智能基础设施需求所驱动。高带宽内存(High Bandwidth Memory,High Bandwidth Memory,HBM)已成为 AI 数据中心扩张的关键瓶颈,而 SK Hynix 在该领域处于领先地位。公司向包括 Nvidia 和 Apple 在内的主要客户供应 HBM。

支撑 SK Hynix 长期看涨逻辑的几个关键因素包括:第一,预计 2026 年 AI 数据中心将消耗高达 70% 的高端存储产能。第二,DRAM 和 NAND Flash 的价格正出现大幅上涨:预计 20

查看原文SK Hynix 在最近的交易时段中经历了显著的波动。公司公布了创纪录的 2026 年第一季度业绩,营收达到 52.58 万亿韩元,同比大幅增长 198.1%。经营利润的飙升幅度更为惊人,达到 37.61 万亿韩元,同比增长 405.5%,创下公司历史上最高的 72% 经营利润率。然而,2026 年第二季度经营利润预测约 60.4 万亿韩元,较市场预期低 8%,引发了急剧的抛售。

韩国股市面临沉重压力,KOSPI 指数下跌超过 5%,并进入熊市区域;目前交易价格较 June(6 月)的历史高点大约下跌 20%。SK Hynix 股价在最近数个交易时段下跌 9.6%,反映出市场对 AI 驱动的芯片行情可持续性的更广泛担忧。

基本面分析

存储芯片行业正经历前所未有的超级周期,且由人工智能基础设施需求所驱动。高带宽内存(High Bandwidth Memory,High Bandwidth Memory,HBM)已成为 AI 数据中心扩张的关键瓶颈,而 SK Hynix 在该领域处于领先地位。公司向包括 Nvidia 和 Apple 在内的主要客户供应 HBM。

支撑 SK Hynix 长期看涨逻辑的几个关键因素包括:第一,预计 2026 年 AI 数据中心将消耗高达 70% 的高端存储产能。第二,DRAM 和 NAND Flash 的价格正出现大幅上涨:预计 20

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多112.16万 热度

255.21万 热度

39.11万 热度

394.5万 热度

22.53万 热度

置顶