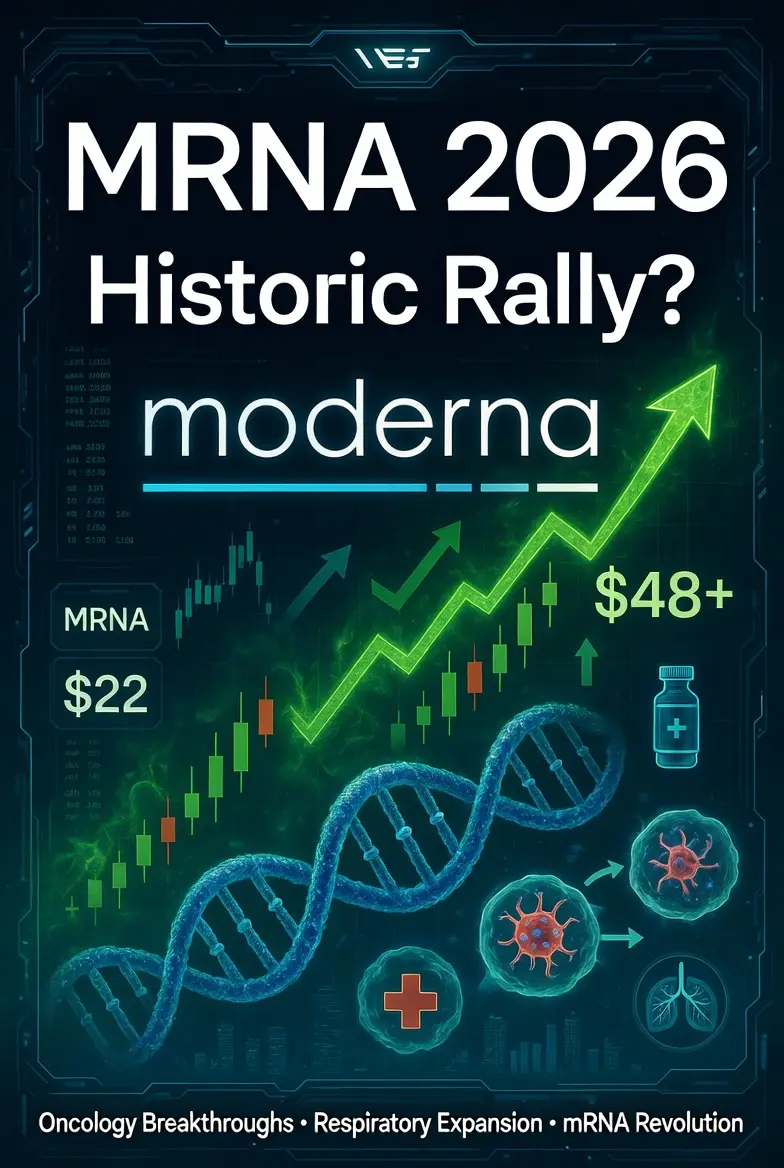

#PYTHUnlocks2.13BillionTokens 叙事转变:从COVID到催化剂平台

Moderna的市值从其497美元的峰值大幅崩塌,是因为市场将其严格定价为COVID-19疫苗制造商。当前2026年的反弹表明华尔街开始重视其核心的mRNA基础设施。机构投资者不再关注单一产品,而是评估公司快速编程基因代码以应对大量适应症的能力。

🚀 关键增长支柱与2026年催化剂

呼吸系统业务:虽然COVID收入已枯竭,但mRNA-1010(流感)在三期的成功表现和mRESVIA(RSV)的推出意味着Moderna可以建立稳定的季节性商业收入。

汉坦病毒情绪激增:最近与游轮相关的汉坦病毒新闻引发了激烈的20%短期反弹(一度将股价推过54美元)。虽然聪明的资金将此纯粹视为情绪催化剂而非直接收入,但它生动地向市场证明,Moderna比传统制药公司更快地应对新传染病威胁的能力。

默克肿瘤学重大催化剂:最终的“成败关键”仍然是Intismeran(mRNA-4157)。个性化癌症疫苗代表着数十亿美元的范式转变。如果晚期黑色素瘤或非小细胞肺癌(NSCLC)的数据未达预期,估值将迅速收缩;如果成功,48美元将成为遥远的记忆。

技术与财务分析

Moderna目前正处于科学前景改善与严峻财务现实之间的经典战斗中。市场展望:裁决

高空头比例(约16%)表明华尔街的很大一部分仍然对Moderna实现盈利的路径持高度怀疑,指出其2026年的每股收益仍然深度为负。然而,凭借75亿美元的现金,Moderna拥有足够的资金跑道,看到其三期肿瘤和联合呼吸管线成熟。

技术“划定底线”大约在40多美元。只要宏观生物技术情绪保持健康,股价保持在这一结构性支撑区之上,整体趋势指向一个积累阶段,而非投机泡沫。

Moderna的市值从其497美元的峰值大幅崩塌,是因为市场将其严格定价为COVID-19疫苗制造商。当前2026年的反弹表明华尔街开始重视其核心的mRNA基础设施。机构投资者不再关注单一产品,而是评估公司快速编程基因代码以应对大量适应症的能力。

🚀 关键增长支柱与2026年催化剂

呼吸系统业务:虽然COVID收入已枯竭,但mRNA-1010(流感)在三期的成功表现和mRESVIA(RSV)的推出意味着Moderna可以建立稳定的季节性商业收入。

汉坦病毒情绪激增:最近与游轮相关的汉坦病毒新闻引发了激烈的20%短期反弹(一度将股价推过54美元)。虽然聪明的资金将此纯粹视为情绪催化剂而非直接收入,但它生动地向市场证明,Moderna比传统制药公司更快地应对新传染病威胁的能力。

默克肿瘤学重大催化剂:最终的“成败关键”仍然是Intismeran(mRNA-4157)。个性化癌症疫苗代表着数十亿美元的范式转变。如果晚期黑色素瘤或非小细胞肺癌(NSCLC)的数据未达预期,估值将迅速收缩;如果成功,48美元将成为遥远的记忆。

技术与财务分析

Moderna目前正处于科学前景改善与严峻财务现实之间的经典战斗中。市场展望:裁决

高空头比例(约16%)表明华尔街的很大一部分仍然对Moderna实现盈利的路径持高度怀疑,指出其2026年的每股收益仍然深度为负。然而,凭借75亿美元的现金,Moderna拥有足够的资金跑道,看到其三期肿瘤和联合呼吸管线成熟。

技术“划定底线”大约在40多美元。只要宏观生物技术情绪保持健康,股价保持在这一结构性支撑区之上,整体趋势指向一个积累阶段,而非投机泡沫。