强势看好英伟达,核心逻辑:

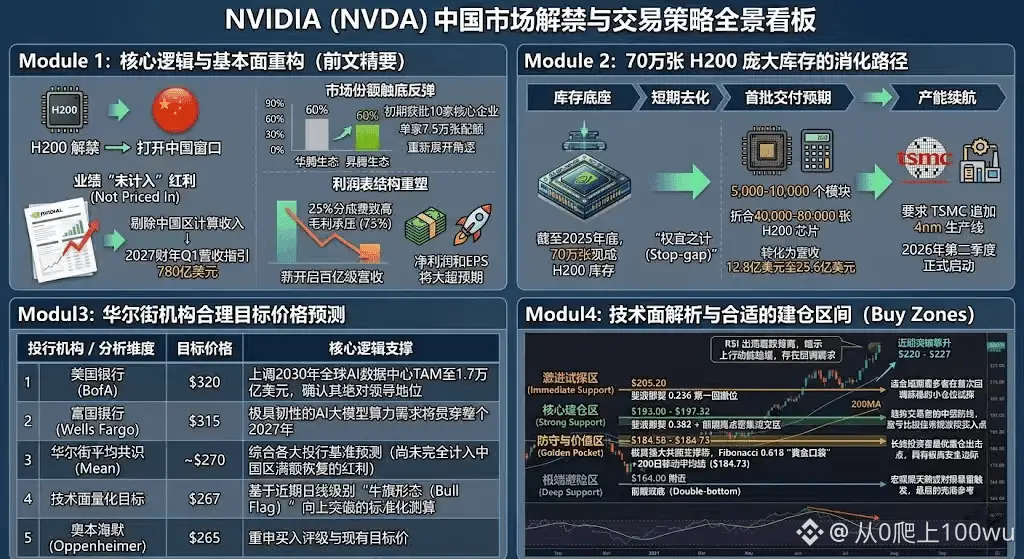

市场份额触底反弹:在对华出口份额跌至0%后,H200的解禁为英伟达打开了重返中国的窗口。初期获批的10家核心企业(单家7.5万张配额),有望帮助英伟达在局部市场与占据60%份额的华为(昇腾生态)重新展开角逐。

业绩“未计入”红利 (Not Priced In):华尔街当前估值模型以及英伟达官方对2027财年第一季度780亿美元的营收指引中,完全剔除了中国区计算收入。这意味着中国区的所有合规交付,都是对当前财报的绝对纯增量。

首批交付预期:预计初期发往中国的订单将直接消耗5,000至10,000个芯片模块(折合40,000至80,000张独立的H200芯片)。这一动作可在极短时间内将库存转化为约12.8亿美元至25.6亿美元的直接营收。

目标价格:华尔街平均共识 $270 ,当前潜在收益14%

$NVDA 01#Gate广场五月交易分享

查看原文市场份额触底反弹:在对华出口份额跌至0%后,H200的解禁为英伟达打开了重返中国的窗口。初期获批的10家核心企业(单家7.5万张配额),有望帮助英伟达在局部市场与占据60%份额的华为(昇腾生态)重新展开角逐。

业绩“未计入”红利 (Not Priced In):华尔街当前估值模型以及英伟达官方对2027财年第一季度780亿美元的营收指引中,完全剔除了中国区计算收入。这意味着中国区的所有合规交付,都是对当前财报的绝对纯增量。

首批交付预期:预计初期发往中国的订单将直接消耗5,000至10,000个芯片模块(折合40,000至80,000张独立的H200芯片)。这一动作可在极短时间内将库存转化为约12.8亿美元至25.6亿美元的直接营收。

目标价格:华尔街平均共识 $270 ,当前潜在收益14%

$NVDA 01#Gate广场五月交易分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

突发:特朗普在中国国家主席据报道将美国描述为衰退国家后反击

特朗普表示中国国家主席指的是拜登时代,而不是当前政府,称过去四年是“开放边界、高税收、多元化、猖獗犯罪和脆弱的贸易协议”的时期。

他随后声称美国在他的领导下正经历一次巨大反弹,强调:

创纪录的股市

强劲的就业增长

$18T 在投资承诺中

军事优势

改善的中美关系

特朗普还透露,习近平“祝贺”他近期的成功,并表示希望与中国的关系变得“比以往任何时候都更强大、更好”。

全球市场现在正密切关注:

美中紧张局势会降温,还是这只是另一场地缘政治风暴的前奏

#GateSquareMayTradingShare #BitcoinVShapedReversalBack $ETH

特朗普表示中国国家主席指的是拜登时代,而不是当前政府,称过去四年是“开放边界、高税收、多元化、猖獗犯罪和脆弱的贸易协议”的时期。

他随后声称美国在他的领导下正经历一次巨大反弹,强调:

创纪录的股市

强劲的就业增长

$18T 在投资承诺中

军事优势

改善的中美关系

特朗普还透露,习近平“祝贺”他近期的成功,并表示希望与中国的关系变得“比以往任何时候都更强大、更好”。

全球市场现在正密切关注:

美中紧张局势会降温,还是这只是另一场地缘政治风暴的前奏

#GateSquareMayTradingShare #BitcoinVShapedReversalBack $ETH

ETH1.22%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

纳斯达克100,近40年收益,简直离谱,只有7年跌,其他年都涨!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

链上版纳斯达克诞生?Hyperliquid正在把华尔街逼出舒适区

曾经的华尔街高管可能怎么也想不到,自己最大的竞争对手,居然是一群在Discord里发“gm”的年轻人。

Hyperliquid最近彻底火出圈。HYPE冲破45美元后,市场开始认真讨论一个问题:链上会不会真的出现“纳斯达克替代品”?

原因很简单,它已经不只是个交易平台。

CBRS提前定价机制,让很多项目在正式融资或上市前,就已经在链上形成价格发现。传统金融几十年建立的定价体系,第一次被公开挑战。

以前新股上市,普通人最后知道价格;现在链上用户直接提前交易未来预期。

华尔街最难受的地方就在于:中间利润正在被互联网削平。

更恐怖的是,AI明星新股还没正式落地,链上已经开始抢跑炒作。传统IPO流程在链上世界面前,突然显得像“老年人排队挂号”。

但市场狂热背后,也开始出现危险信号。

Multicoin Capital被发现转移15万枚AAVE进交易所。老玩家瞬间警觉,因为机构转币通常只有两种可能:做市,或者跑路。

而另一边,却又有神秘新地址囤积676枚BTC。

这说明什么?

说明市场正在进入“大资金对赌阶段”。

有人押注数字资产新时代;有人担心高位流动性陷阱。

宏观方面,美联储内部也开始出现明显分歧。有人认为缩表是错误,鸽派声音逐渐增强。

市场最喜欢什么?当然是流动性。

一旦降息预期升温,风险资产可能再次全面狂欢。

问题是,现

曾经的华尔街高管可能怎么也想不到,自己最大的竞争对手,居然是一群在Discord里发“gm”的年轻人。

Hyperliquid最近彻底火出圈。HYPE冲破45美元后,市场开始认真讨论一个问题:链上会不会真的出现“纳斯达克替代品”?

原因很简单,它已经不只是个交易平台。

CBRS提前定价机制,让很多项目在正式融资或上市前,就已经在链上形成价格发现。传统金融几十年建立的定价体系,第一次被公开挑战。

以前新股上市,普通人最后知道价格;现在链上用户直接提前交易未来预期。

华尔街最难受的地方就在于:中间利润正在被互联网削平。

更恐怖的是,AI明星新股还没正式落地,链上已经开始抢跑炒作。传统IPO流程在链上世界面前,突然显得像“老年人排队挂号”。

但市场狂热背后,也开始出现危险信号。

Multicoin Capital被发现转移15万枚AAVE进交易所。老玩家瞬间警觉,因为机构转币通常只有两种可能:做市,或者跑路。

而另一边,却又有神秘新地址囤积676枚BTC。

这说明什么?

说明市场正在进入“大资金对赌阶段”。

有人押注数字资产新时代;有人担心高位流动性陷阱。

宏观方面,美联储内部也开始出现明显分歧。有人认为缩表是错误,鸽派声音逐渐增强。

市场最喜欢什么?当然是流动性。

一旦降息预期升温,风险资产可能再次全面狂欢。

问题是,现

- 赞赏

- 1

- 13

- 转发

- 分享

CoinWay:

抄底进场 😎查看更多

【$HYPE 信号】回调接多挂单:4H多头趋势下捕捉短线回调机会

$HYPE 1H RSI飙到80.55,买盘出现明显断层,4H布林带上轨45.01已被有效突破,但价格偏离EMA20(43.46)过远。MACD 1H柱状图持续缩小,多头动能释放后进入衰减阶段。

🎯方向:做多(挂单回调)

⚡入场/挂单:41.67

🛑止损:41.34

🚀目标1:42.34

🚀目标2:42.67

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H级别macd仍处于bullish_expanding,长线看涨结构未破,但超买+高位背离+资金费率0.005%中性偏低,短线获利盘有释放需求。挂单在41.67正好对应4H EMA50(41.60)及前期突破平台,技术上形成共振支撑。盈亏比接近1:2,适合小仓位埋伏。止损仅0.33刀,风险可控。

查看实时行情 👇 $HYPE

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#Gate广场五月交易分享 #CLARITY法案参议院通关 #Polymarket每日热点

$HYPE 1H RSI飙到80.55,买盘出现明显断层,4H布林带上轨45.01已被有效突破,但价格偏离EMA20(43.46)过远。MACD 1H柱状图持续缩小,多头动能释放后进入衰减阶段。

🎯方向:做多(挂单回调)

⚡入场/挂单:41.67

🛑止损:41.34

🚀目标1:42.34

🚀目标2:42.67

🛡️交易管理:

- 执行策略:到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场,保护本金。

深度逻辑:4H级别macd仍处于bullish_expanding,长线看涨结构未破,但超买+高位背离+资金费率0.005%中性偏低,短线获利盘有释放需求。挂单在41.67正好对应4H EMA50(41.60)及前期突破平台,技术上形成共振支撑。盈亏比接近1:2,适合小仓位埋伏。止损仅0.33刀,风险可控。

查看实时行情 👇 $HYPE

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#Gate广场五月交易分享 #CLARITY法案参议院通关 #Polymarket每日热点

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#GateSquareMayTradingShare

2026年5月是我们近年来看到的最具进取心、也最充满机遇的交易月份之一。无论是比特币在主要心理关口之上持续强势,还是资金爆发式轮动涌向与AI相关的代币、迷因板块以及Real World Asset叙事,整个市场的交易者都被迫迅速调整,或者面临被落下的风险。波动性已经全面强势回归,而随之而来的既有难以置信的机会,也有严峻的风险。

本月最重要的主题之一是动量驱动型交易。市场对宏观经济数据、地缘政治头条以及机构资金流入的反应速度,比今年早些时候的任何阶段都更快。每一次CPI公布、联邦储备声明以及与ETF相关的更新,都在加密市场中触发即时的行情波动。提前布局关键事件并遵守风险管理的交易者获得了回报,而情绪化入场和过度加杠杆的仓位则会在几分钟内遭到惩罚。

比特币依然扮演着市场领跑者的角色,但5月真正的故事在于板块轮动。资金不再均匀地流入每一种山寨币。相反,交易者变得更加挑剔、更有选择性。AI基础设施项目、模块化区块链生态系统以及高效用的DeFi平台正吸引更强的关注度,尤其是吸引了更为严肃的投资者;而低质量的投机代币在短暂的拉升之后仍持续失去动能。这个转变显示出市场环境正在向更成熟的方向演进——仅靠叙事已经不足以支撑,必须具备扎实的基本面与活跃的社区。

本月另一个重要进展是机构参与度的上升。现货加密投资产品现在已录得多周连续的资金流入,这

查看原文2026年5月是我们近年来看到的最具进取心、也最充满机遇的交易月份之一。无论是比特币在主要心理关口之上持续强势,还是资金爆发式轮动涌向与AI相关的代币、迷因板块以及Real World Asset叙事,整个市场的交易者都被迫迅速调整,或者面临被落下的风险。波动性已经全面强势回归,而随之而来的既有难以置信的机会,也有严峻的风险。

本月最重要的主题之一是动量驱动型交易。市场对宏观经济数据、地缘政治头条以及机构资金流入的反应速度,比今年早些时候的任何阶段都更快。每一次CPI公布、联邦储备声明以及与ETF相关的更新,都在加密市场中触发即时的行情波动。提前布局关键事件并遵守风险管理的交易者获得了回报,而情绪化入场和过度加杠杆的仓位则会在几分钟内遭到惩罚。

比特币依然扮演着市场领跑者的角色,但5月真正的故事在于板块轮动。资金不再均匀地流入每一种山寨币。相反,交易者变得更加挑剔、更有选择性。AI基础设施项目、模块化区块链生态系统以及高效用的DeFi平台正吸引更强的关注度,尤其是吸引了更为严肃的投资者;而低质量的投机代币在短暂的拉升之后仍持续失去动能。这个转变显示出市场环境正在向更成熟的方向演进——仅靠叙事已经不足以支撑,必须具备扎实的基本面与活跃的社区。

本月另一个重要进展是机构参与度的上升。现货加密投资产品现在已录得多周连续的资金流入,这

- 赞赏

- 点赞

- 评论

- 转发

- 分享

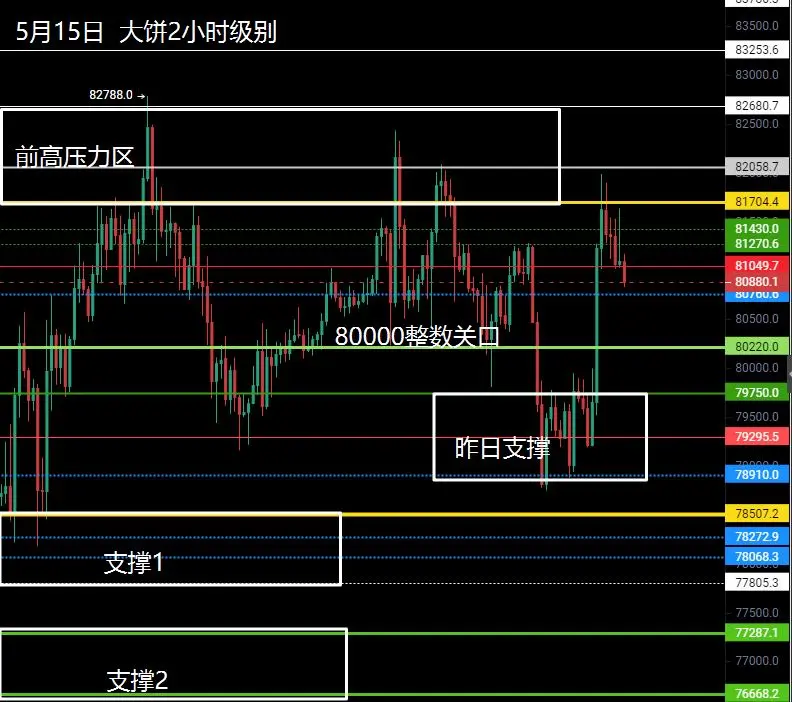

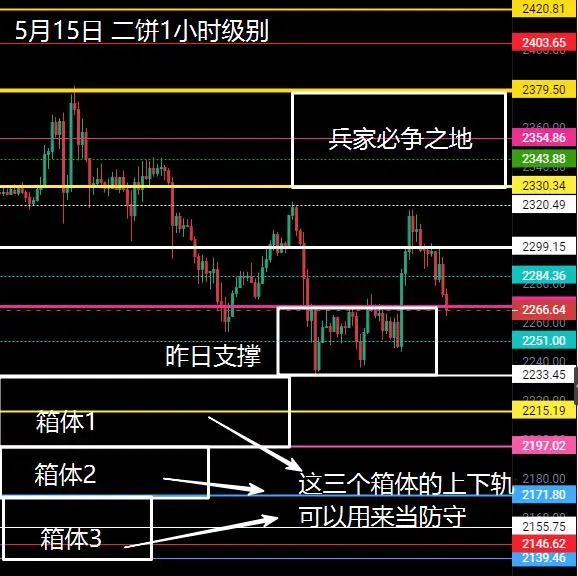

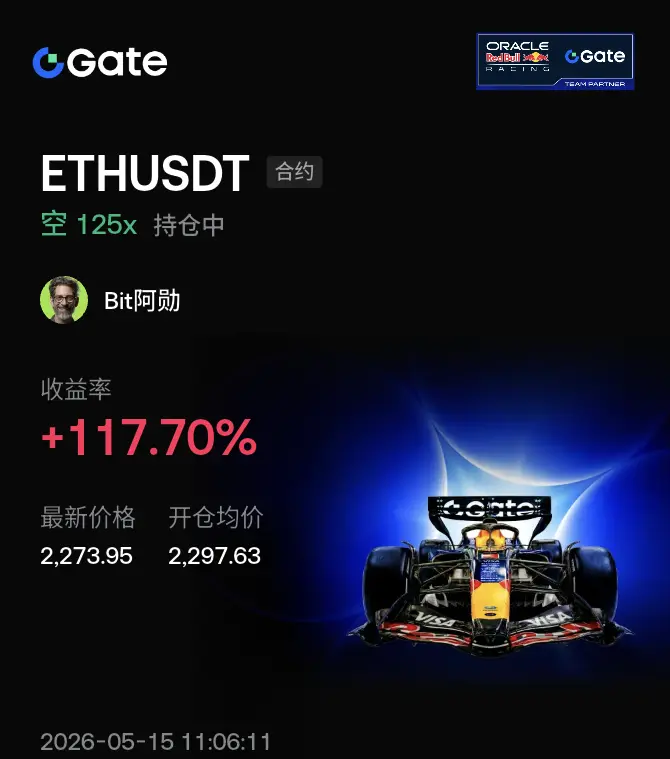

5月15日BTC/ETH米神策略

最近有点太顺了, 所以需要降温一下,消息面目前没有什么明确的内容,主要是美联储换帅、NO1见面看看会签什么合作内容,同时要提防一下美伊冷不丁出现和解,也是一个潜在利好。

BTC : 昨日夜盤出现一个较大的修复,直接感到了81700的位置,离前高82788也就是一步之遥,日内留意回踩80000整数关口的表现,就能去确定是昙花一现还是真实的反弹,所以补票也是考虑这里,防守可以放到79300的位置。高空就用81700当防守,越靠近这个位置就越可以尝试,突破了也无需恋战,尊重盤面表现。(具体看图)

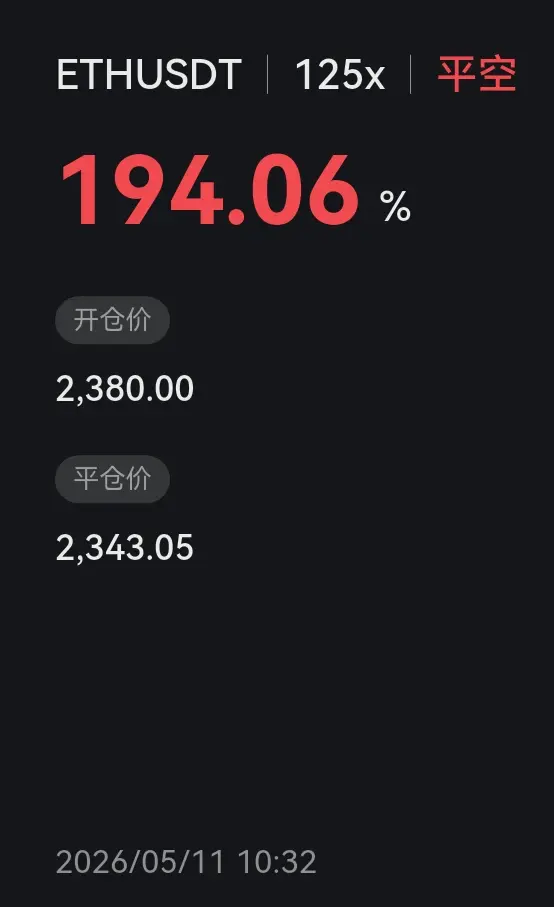

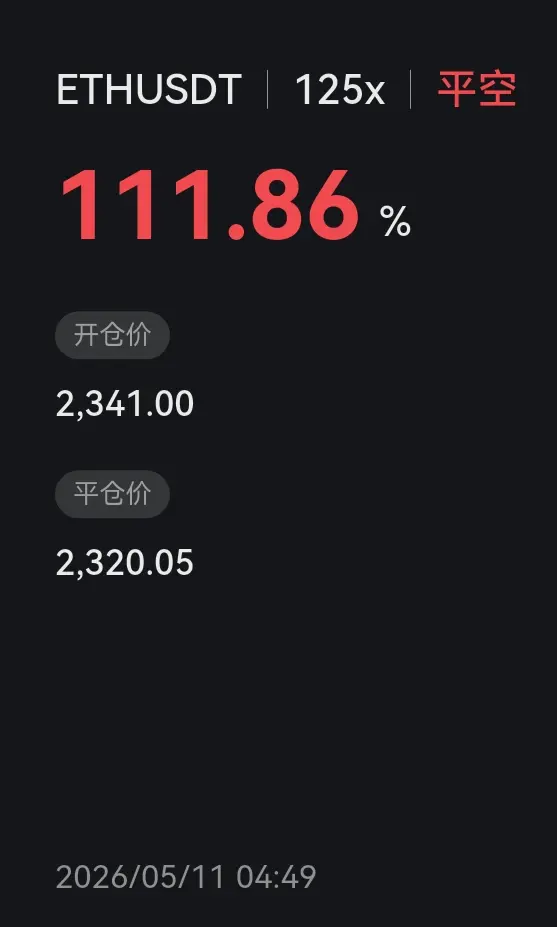

ETH : 最近有点拖后腿,大饼那边就来到高点门口了,二饼这边还是不温不火,连2330-2380的箱体下轨都没打开,当然不排除后续出现二饼补涨的可能,去年去冲击4000的时候,也是蛰伏了很长一段时间才开始补涨的。夜盤是在2330下方被压制,同时2299失守之后就一直不上,所以日内鸭梨就是2299-2330的位置,下方支撑取昨日的低点2233,失守就往下去看2139-2170。目前依旧是混沌期,没有明确的方向,有好的位置哆箜都可以参与。(具体看图)#Gate广场五月交易分享

最近有点太顺了, 所以需要降温一下,消息面目前没有什么明确的内容,主要是美联储换帅、NO1见面看看会签什么合作内容,同时要提防一下美伊冷不丁出现和解,也是一个潜在利好。

BTC : 昨日夜盤出现一个较大的修复,直接感到了81700的位置,离前高82788也就是一步之遥,日内留意回踩80000整数关口的表现,就能去确定是昙花一现还是真实的反弹,所以补票也是考虑这里,防守可以放到79300的位置。高空就用81700当防守,越靠近这个位置就越可以尝试,突破了也无需恋战,尊重盤面表现。(具体看图)

ETH : 最近有点拖后腿,大饼那边就来到高点门口了,二饼这边还是不温不火,连2330-2380的箱体下轨都没打开,当然不排除后续出现二饼补涨的可能,去年去冲击4000的时候,也是蛰伏了很长一段时间才开始补涨的。夜盤是在2330下方被压制,同时2299失守之后就一直不上,所以日内鸭梨就是2299-2330的位置,下方支撑取昨日的低点2233,失守就往下去看2139-2170。目前依旧是混沌期,没有明确的方向,有好的位置哆箜都可以参与。(具体看图)#Gate广场五月交易分享

- 赞赏

- 1

- 2

- 转发

- 分享

头号米粉:

2139-2170准备查看更多

📢 Gate 广场日报 | 5 月 15 日

1️⃣ 市场动态: BTC 报 81,197 美元,24 小时涨 2.4%,重返 81,000 美元上方。

2️⃣ 加密监管: 《CLARITY 法案》获参议院银行委员会 15:9 投票通过,正式提交参议院全体表决,加密市场结构立法迈出关键一步。

3️⃣ 机构动向: 芝商所 CME 计划于 6 月 8 日推出纳斯达克加密指数期货,传统金融与加密市场融合加速。

4️⃣ 科技动态: 美国批准约 10 家中国企业购买 H200 芯片,每家限额 7.5 万块。

5️⃣ 融资动态: 稳定币新银行 Fasset 完成 5,100 万美元 B 轮融资,SBI Group 等机构领投。

1️⃣ 市场动态: BTC 报 81,197 美元,24 小时涨 2.4%,重返 81,000 美元上方。

2️⃣ 加密监管: 《CLARITY 法案》获参议院银行委员会 15:9 投票通过,正式提交参议院全体表决,加密市场结构立法迈出关键一步。

3️⃣ 机构动向: 芝商所 CME 计划于 6 月 8 日推出纳斯达克加密指数期货,传统金融与加密市场融合加速。

4️⃣ 科技动态: 美国批准约 10 家中国企业购买 H200 芯片,每家限额 7.5 万块。

5️⃣ 融资动态: 稳定币新银行 Fasset 完成 5,100 万美元 B 轮融资,SBI Group 等机构领投。

- 赞赏

- 4

- 3

- 转发

- 分享

HighAmbition:

直达月球 🌕查看更多

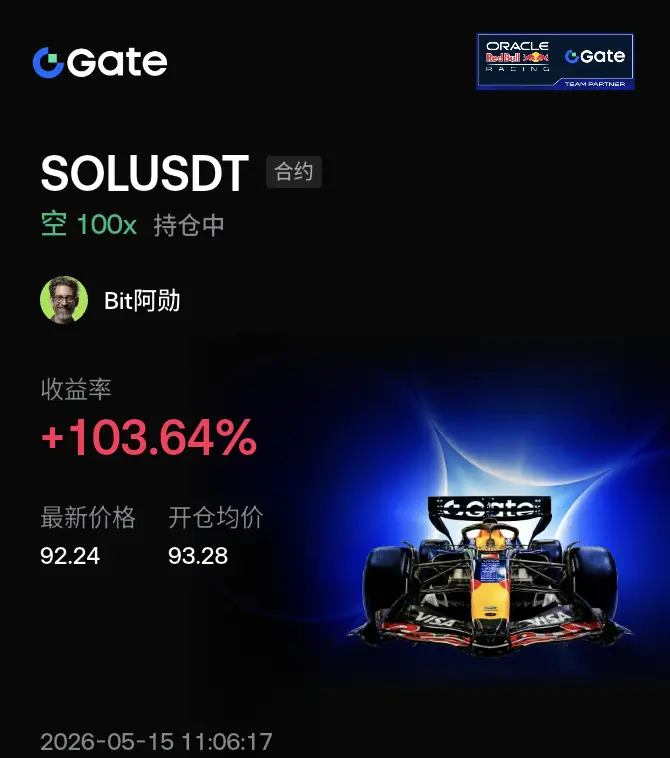

相信昨天在直播间关注了勋哥的兄弟,都已经稳稳吃上了今天的第一口肉,目前盈利空间有 100% 了,可以自行离场,勋哥就还要格局一下, 跟上勋哥的步伐走,勋哥是不会亏待兄弟们的,要赚兄弟们就一起赚一起吃肉,还没跟上的兄弟点开勋哥头像主页关注,来直播的时间或者私下找到勋哥大家一起做,#Gate广场五月交易分享 $ETH $ETH

ETH1.22%

- 赞赏

- 点赞

- 2

- 转发

- 分享

封涨停板吧:

u 资金已到账查看更多

黄金选方向了

2,843

- 赞赏

- 点赞

- 评论

- 转发

- 分享

啊?@0xCheshire 柴郡老师:啊?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这套服装让我想起《星际迷航:原初系列》中的一集:

“让那成为你的最后战场”

(那集中的黑白面孔)

#欧洲歌唱大赛

查看原文“让那成为你的最后战场”

(那集中的黑白面孔)

#欧洲歌唱大赛

- 赞赏

- 点赞

- 评论

- 转发

- 分享

时间是最好的朋友。每一次买卖都是都EGY的力量创造,继续保持关注,下次迷路了,还会在遇见

市值:$17.56万持有人数:1071

100.00%

- 赞赏

- 3

- 评论

- 转发

- 分享

多空对决何时入场 ?

2,166

- 赞赏

- 点赞

- 评论

- 转发

- 分享

史诗级双重引爆🔥加密新纪元正式立法!

✅CLARITY法案闯关成功!

美国正式为加密立法!野蛮时代终结,合规牛市大门彻底敞开

新货币时代,不是即将到来,是被写进法律!

💥另一边美国经济彻底露馅

4月恐怖数据全是通胀注水的虚假繁荣

滞胀危机爆发,美元信用崩塌,传统货币加速贬值

一边监管落地,一边旧货币体系崩塌

Crypto就是未来金融的终极答案

万亿资本进场,财富革命一触即发🚀#比特币V型反转 #CLARITY法案参议院通关 #Gate广场五月交易分享 @Gate Live $BTC $GT $ETH

✅CLARITY法案闯关成功!

美国正式为加密立法!野蛮时代终结,合规牛市大门彻底敞开

新货币时代,不是即将到来,是被写进法律!

💥另一边美国经济彻底露馅

4月恐怖数据全是通胀注水的虚假繁荣

滞胀危机爆发,美元信用崩塌,传统货币加速贬值

一边监管落地,一边旧货币体系崩塌

Crypto就是未来金融的终极答案

万亿资本进场,财富革命一触即发🚀#比特币V型反转 #CLARITY法案参议院通关 #Gate广场五月交易分享 @Gate Live $BTC $GT $ETH

- 赞赏

- 1

- 1

- 转发

- 分享

大官人哇:

快上车!🚗加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多171.6万 热度

348.23万 热度

94.01万 热度

22695.63万 热度

74.33万 热度

快讯

查看更多置顶

🔥 WCTC S8 全线开战:晒梗图,赢限定周边!

来 Gate 广场整点花活!晒出您的创意 Meme,WCTC 限定 T 恤等您认领!

🎁 创作大奖池:

人气王者: 总互动量 Top 2 抱走 WCTC 限定 T 恤!

流量黑马: 总浏览量 Top 10 瓜分 100 USDT!

阳光普照: 随机抽 50 位幸运用户送 $20 仓位体验券!

✅ 如何参赛:

1️⃣ 带 #WCTCAI梗图挑战 发布你的原创 Meme 梗图

2️⃣ 邀请好友互动点赞,热度越高,中奖率越高!

立即出战: https://www.gate.com/competition/wctc-s8

活动时间: 5/10 12:00 - 5/15 18:00 (UTC+8)

注:海外用户 T 恤奖励可兑换为 $200 仓位体验券。10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines#Gate广场五月交易分享 狂欢开启,五一红包狂撒!🧧

发帖聊行情,红包天天领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 冲榜单: Top 100 都有奖,Gate X RedBull 积木赛车礼盒、速干运动套装等您拿!

立即行动,发布你的五月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 5 月 15 日

详情:https://www.gate.com/announcements/article/50981

#BTC #ETH #GT