威风十八面

AI自主做单山寨币

1,795

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 6

- 评论

- 转发

- 分享

又开始掉粉了 尊贵的蓝V们快来互关!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🪐 . ✨ . 🌚 ✨

🚀

✨ . 💥 . ✨

⭐️

. ✨ 🌏

@ ___ 下一只 #1000倍宝石 !!👨🚀

🚀

✨ . 💥 . ✨

⭐️

. ✨ 🌏

@ ___ 下一只 #1000倍宝石 !!👨🚀

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#BitcoinVShapedReversalBack

比特币V型反转回归

近期全球加密市场的价格走势再次引起人们对交易中最具心理影响力和技术意义的图形之一——V型反转的关注:在急剧下跌后,随之而来的是同样激烈的反弹,市场结构暗示着潜在的动量转变,交易者们正在重新评估。

在这个讨论的核心仍然是比特币,市值最大的数字资产,也是整个加密生态系统中流动性、情绪和风险偏好的主要基准。

使当前结构重要的不仅是反弹本身,而是其背后的速度、信念和成交量表现。市场并不会简单地沿直线移动;它们会经历恐惧、不确定、清算和重新积累的阶段。V型反弹通常意味着激烈的抛售阶段比预期更快地耗尽,留下了买家愿意填补的流动性空缺。

理解V型反转结构

V型反转是金融市场中最易识别的形态之一。它通常由三个关键阶段组成:

由恐慌性抛售或宏观冲击驱动的急剧下跌

波动性达到峰值、流动性变薄的底部阶段

由空头回补和新买盘推动的快速反弹

与逐步积累模式不同,V型反转反映了市场双方的紧迫感。卖家激烈退出,一旦重新出现的价值变得具有吸引力,买家也会以同样的力量回归。

在比特币的背景下,这一结构常被放大,原因包括:

衍生品市场中的高杠杆

强烈的散户参与周期

宏观对流动性条件的敏感性

算法交易对波动性突升的反应

背后的心理动因

每一次V型反转本质上都是心理变化的故事。

在下跌阶段,情绪主要由恐惧主导。参与者纷纷加快去风险,往往加剧下行

查看原文比特币V型反转回归

近期全球加密市场的价格走势再次引起人们对交易中最具心理影响力和技术意义的图形之一——V型反转的关注:在急剧下跌后,随之而来的是同样激烈的反弹,市场结构暗示着潜在的动量转变,交易者们正在重新评估。

在这个讨论的核心仍然是比特币,市值最大的数字资产,也是整个加密生态系统中流动性、情绪和风险偏好的主要基准。

使当前结构重要的不仅是反弹本身,而是其背后的速度、信念和成交量表现。市场并不会简单地沿直线移动;它们会经历恐惧、不确定、清算和重新积累的阶段。V型反弹通常意味着激烈的抛售阶段比预期更快地耗尽,留下了买家愿意填补的流动性空缺。

理解V型反转结构

V型反转是金融市场中最易识别的形态之一。它通常由三个关键阶段组成:

由恐慌性抛售或宏观冲击驱动的急剧下跌

波动性达到峰值、流动性变薄的底部阶段

由空头回补和新买盘推动的快速反弹

与逐步积累模式不同,V型反转反映了市场双方的紧迫感。卖家激烈退出,一旦重新出现的价值变得具有吸引力,买家也会以同样的力量回归。

在比特币的背景下,这一结构常被放大,原因包括:

衍生品市场中的高杠杆

强烈的散户参与周期

宏观对流动性条件的敏感性

算法交易对波动性突升的反应

背后的心理动因

每一次V型反转本质上都是心理变化的故事。

在下跌阶段,情绪主要由恐惧主导。参与者纷纷加快去风险,往往加剧下行

- 赞赏

- 1

- 1

- 转发

- 分享

HighAmbition:

良好的信息 👍👍以太坊的专场

2,032

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$BSB (1小时) - 突破回调多头

偏向:多头

入场(区域):0.4620 - 0.4690

目标:

TP1:0.4800

TP2:0.4950

TP3:0.5120

止损:0.4440

为何选择此设置:

我在寻找在最近的底部强烈收复和高低结构之后的继续上涨。我希望价格回调到0.4620区域并站稳,然后我预期动能会重新测试局部高点,并在买家持续防守突破区间时延续上涨。

偏向:多头

入场(区域):0.4620 - 0.4690

目标:

TP1:0.4800

TP2:0.4950

TP3:0.5120

止损:0.4440

为何选择此设置:

我在寻找在最近的底部强烈收复和高低结构之后的继续上涨。我希望价格回调到0.4620区域并站稳,然后我预期动能会重新测试局部高点,并在买家持续防守突破区间时延续上涨。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$US30 ——"5万点拉锯战"中的利率风暴

5月15日收盘,道指暴跌537点至49,526点,跌幅1.07%,周内一度突破5万点随后遭遇重挫。VIX恐慌指数升至18.43,涨幅6.78%,市场避险情绪大幅升温。

根本压制源自"无降息"预期的全面确立。 4月CPI同比飙升至3.8%,PPI达6%,叠加布伦特原油逼近110美元,市场对"二次通胀"的担忧急剧升温。由此,货币市场定价出现根本性转向——年底前降息预期基本归零,2027年4月底前美联储加息的概率已达约80%。30年期美债收益率突破5.1%,触及近十年新高,全球资产定价之锚剧烈暴动。

短期来看,5万点关口的博弈仍将胶着。霍尔木兹海峡封锁持续导致原油库存接近耗竭,油价存在跳跃式上行风险,一旦油价再现飙升,道指新一轮调整压力将随之来临。市场焦点在于下周美联储官员的公开表态能否为利率路径提供更清晰的指引。当前核心矛盾简化为:持续上涨的油价将不断推高通胀与利率预期,而道指蓝筹成分股对利率敏感度最高、首当其冲承压。短期内任何向上尝试都将面临高利率环境的反向压制。#TradFi交易分享挑战

5月15日收盘,道指暴跌537点至49,526点,跌幅1.07%,周内一度突破5万点随后遭遇重挫。VIX恐慌指数升至18.43,涨幅6.78%,市场避险情绪大幅升温。

根本压制源自"无降息"预期的全面确立。 4月CPI同比飙升至3.8%,PPI达6%,叠加布伦特原油逼近110美元,市场对"二次通胀"的担忧急剧升温。由此,货币市场定价出现根本性转向——年底前降息预期基本归零,2027年4月底前美联储加息的概率已达约80%。30年期美债收益率突破5.1%,触及近十年新高,全球资产定价之锚剧烈暴动。

短期来看,5万点关口的博弈仍将胶着。霍尔木兹海峡封锁持续导致原油库存接近耗竭,油价存在跳跃式上行风险,一旦油价再现飙升,道指新一轮调整压力将随之来临。市场焦点在于下周美联储官员的公开表态能否为利率路径提供更清晰的指引。当前核心矛盾简化为:持续上涨的油价将不断推高通胀与利率预期,而道指蓝筹成分股对利率敏感度最高、首当其冲承压。短期内任何向上尝试都将面临高利率环境的反向压制。#TradFi交易分享挑战

- 赞赏

- 3

- 3

- 转发

- 分享

HighAmbition:

感谢您的信息 ☺️查看更多

- 赞赏

- 6

- 评论

- 转发

- 分享

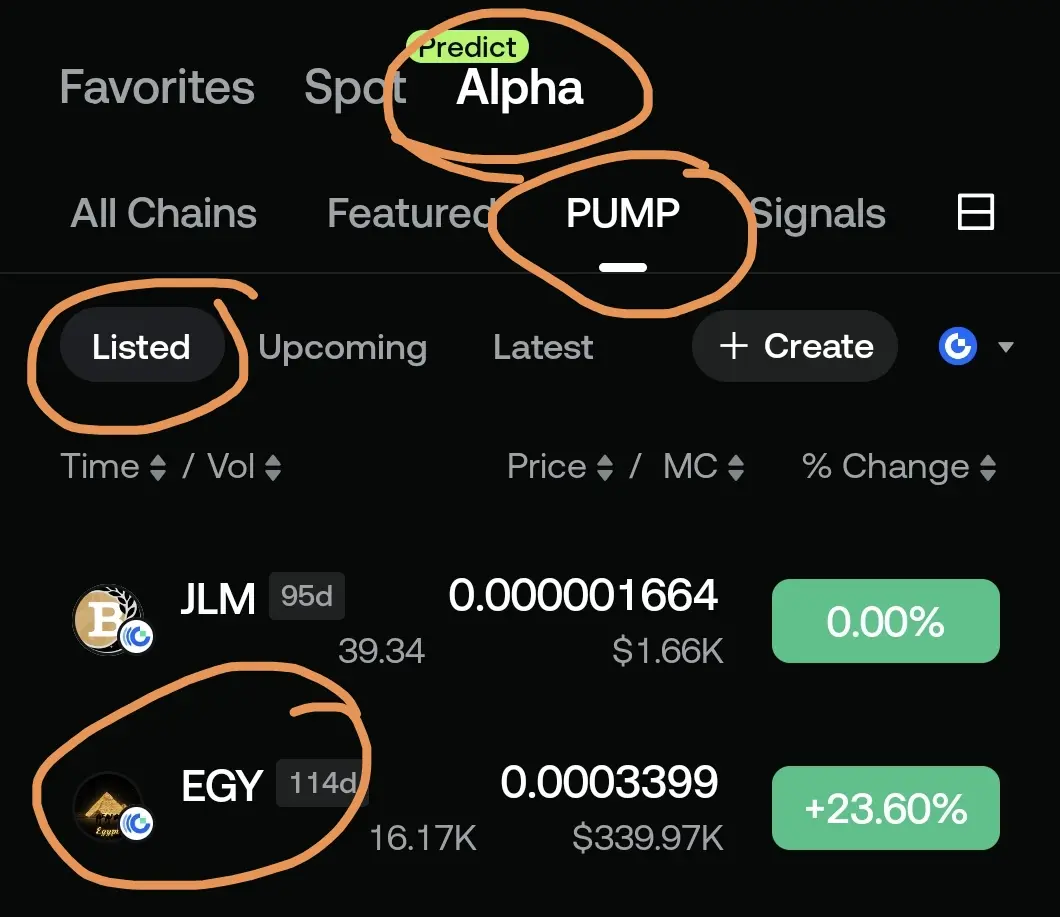

是时候买入$LIT 今日Litentry的实时价格为

目标设定。0.20,并确保

$0.08528美元,24小时交易量为$10184.73美元。我们实时更新我们的LIT对美元的价格。

US$0.09

@Yajing #CLARITYActPassesSenateCommittee

目标设定。0.20,并确保

$0.08528美元,24小时交易量为$10184.73美元。我们实时更新我们的LIT对美元的价格。

US$0.09

@Yajing #CLARITYActPassesSenateCommittee

LIT2.64%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#CLARITYActPassesSenateCommittee 1. 原始数据与现实

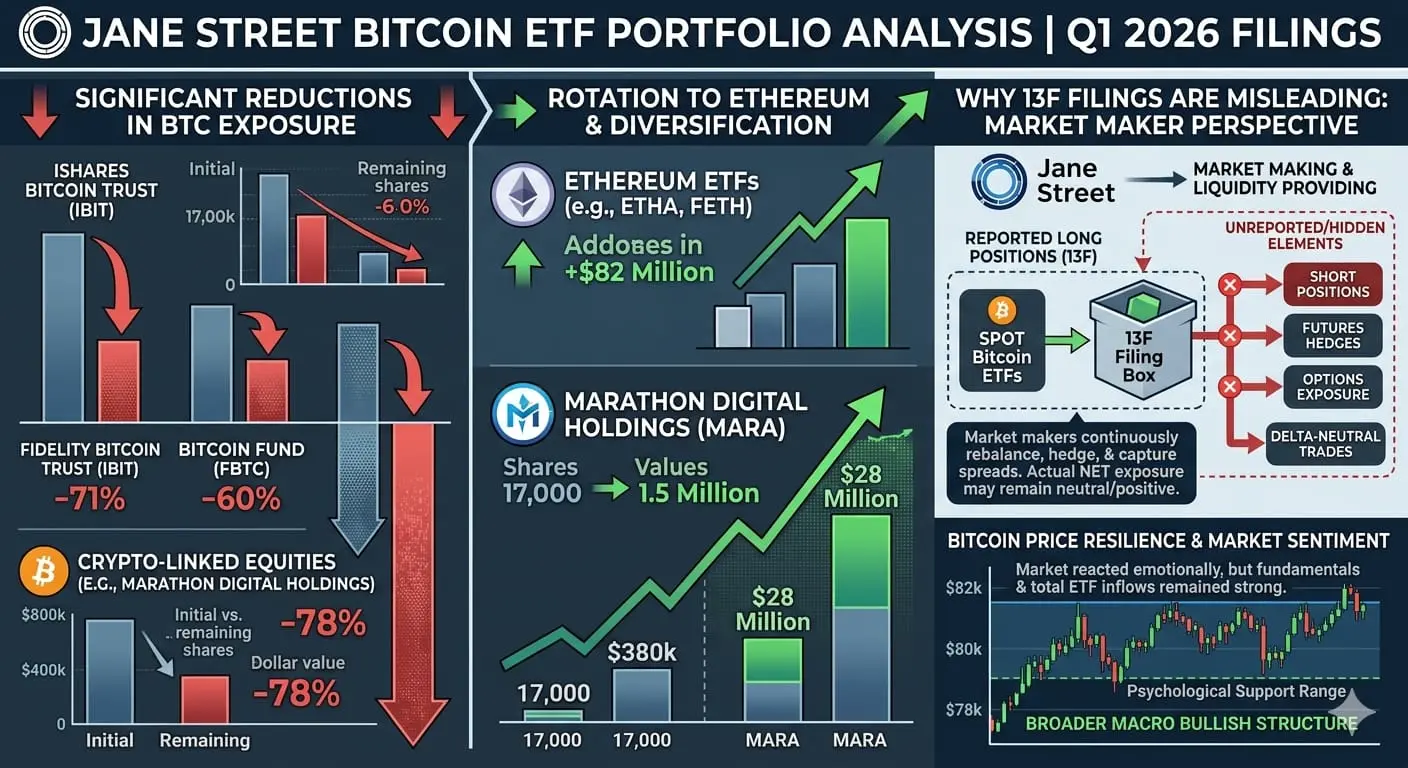

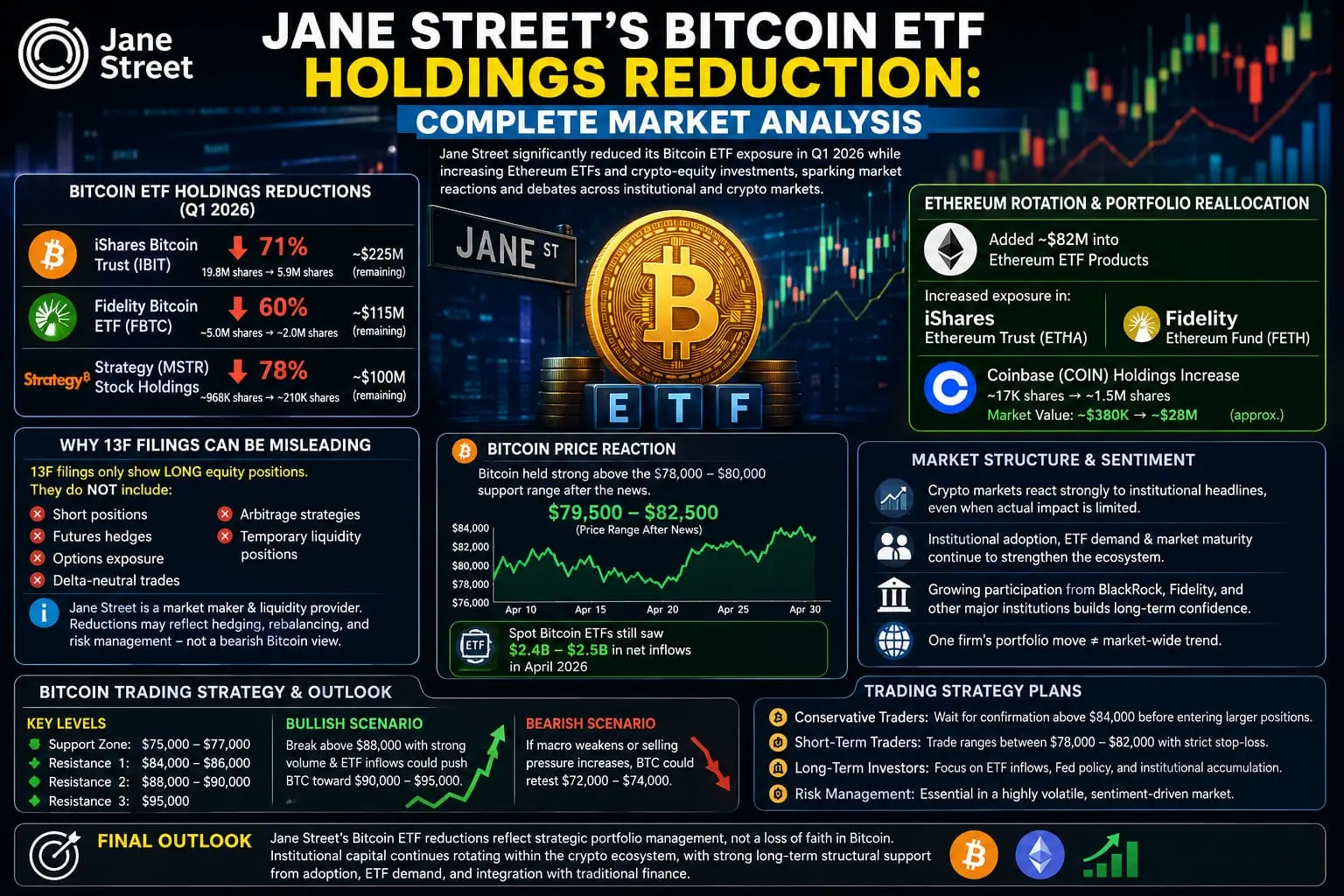

最初的恐慌源于比特币相关资产的大规模头条减持。表面上看,减持幅度十分明显:

贝莱德(IBIT):减持约71%,至590万股(2.25亿美元)。

富达(FBTC):减持约60%,至200万股(1.15亿美元)。

微策略(MSTR):持仓从968,000股减少约78%,至210,000股(2,700万美元)。

关键点:市场做市商并不是因为“喜欢股票”而购买资产。他们购买资产是为了促成客户订单、捕获套利差价以及提供流动性。

因为13F申报是一个回溯性快照,严格要求披露美国股票的多头仓位,它完全掩盖了Jane Street的空头仓位、期货合约和期权结构。IBIT多头股份减少71%很可能是自动平仓一个大规模的中性基差交易(例如,做多现货ETF/做空CME期货)或在波动的第一季度市场周期后进行库存再平衡。

2. 基础设施与以太坊轮动

虽然Jane Street缩减了比特币持仓,但同时在以太坊和本地加密金融基础设施上部署了资本。这突显出一种宏观转变,从“纯粹比特币”敞口转向捕捉广泛的网络流动性。

以太坊流入

Jane Street向现货以太坊ETF投入了约8200万美元,特别是加码BlackRock的ETHA和Fidelity的FETH。随着基于以太坊的代币化项目、DeFi扩展性和机构质押讨论获得监管明确,J

查看原文最初的恐慌源于比特币相关资产的大规模头条减持。表面上看,减持幅度十分明显:

贝莱德(IBIT):减持约71%,至590万股(2.25亿美元)。

富达(FBTC):减持约60%,至200万股(1.15亿美元)。

微策略(MSTR):持仓从968,000股减少约78%,至210,000股(2,700万美元)。

关键点:市场做市商并不是因为“喜欢股票”而购买资产。他们购买资产是为了促成客户订单、捕获套利差价以及提供流动性。

因为13F申报是一个回溯性快照,严格要求披露美国股票的多头仓位,它完全掩盖了Jane Street的空头仓位、期货合约和期权结构。IBIT多头股份减少71%很可能是自动平仓一个大规模的中性基差交易(例如,做多现货ETF/做空CME期货)或在波动的第一季度市场周期后进行库存再平衡。

2. 基础设施与以太坊轮动

虽然Jane Street缩减了比特币持仓,但同时在以太坊和本地加密金融基础设施上部署了资本。这突显出一种宏观转变,从“纯粹比特币”敞口转向捕捉广泛的网络流动性。

以太坊流入

Jane Street向现货以太坊ETF投入了约8200万美元,特别是加码BlackRock的ETHA和Fidelity的FETH。随着基于以太坊的代币化项目、DeFi扩展性和机构质押讨论获得监管明确,J

- 赞赏

- 1

- 2

- 转发

- 分享

楚老魔:

冲就完了 👊查看更多

5月17日BTC分析

核心原因:

80,000~82,000 区域连续受压,市场多次冲高失败。

美债收益率近期走高,美元偏强,资金对风险资产态度转谨慎。

但 ETF 资金中长期仍有承接,说明机构并未彻底转空。

今天重点看这几个位置:

支撑:

77800

77200

强支撑 76500

压力:

78800

79500

强压力 80500~82000

短线节奏判断:

如果 BTC 站不上 78800,今天大概率继续弱震荡,下探 77200 概率偏大。

如果跌破 77200,空头可能加速,往 76500 附近插针。

但如果重新放量站回 79500,上方会再次尝试冲击 8 万。

操作思路(4小时级别):

激进:

78800 下方偏高空思路

注意 77200 附近止盈

稳健:

等 76500~77200 区域是否出现放量反弹

不建议当前位置盲目追空

目前市场更像:

“机构资金长期偏多,但宏观压制导致短线走弱”。

所以今天更偏:

白天:震荡偏空

晚间美盘:波动可能加大

⚡️每日行情分析📈,博主每天公布短期阻力位和支撑位,由于每个人的交易系统和心态都不一样,群员参考阻力位和支撑位,结合实时地缘政治、经济政策,自己选择适合自己的方法开单。

核心原因:

80,000~82,000 区域连续受压,市场多次冲高失败。

美债收益率近期走高,美元偏强,资金对风险资产态度转谨慎。

但 ETF 资金中长期仍有承接,说明机构并未彻底转空。

今天重点看这几个位置:

支撑:

77800

77200

强支撑 76500

压力:

78800

79500

强压力 80500~82000

短线节奏判断:

如果 BTC 站不上 78800,今天大概率继续弱震荡,下探 77200 概率偏大。

如果跌破 77200,空头可能加速,往 76500 附近插针。

但如果重新放量站回 79500,上方会再次尝试冲击 8 万。

操作思路(4小时级别):

激进:

78800 下方偏高空思路

注意 77200 附近止盈

稳健:

等 76500~77200 区域是否出现放量反弹

不建议当前位置盲目追空

目前市场更像:

“机构资金长期偏多,但宏观压制导致短线走弱”。

所以今天更偏:

白天:震荡偏空

晚间美盘:波动可能加大

⚡️每日行情分析📈,博主每天公布短期阻力位和支撑位,由于每个人的交易系统和心态都不一样,群员参考阻力位和支撑位,结合实时地缘政治、经济政策,自己选择适合自己的方法开单。

BTC-0.32%

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到 App 端查看】

- 赞赏

- 1

- 评论

- 转发

- 分享

早安,CT 🤍

星期天快乐 ⛪️

查看原文星期天快乐 ⛪️

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$KITE 😂 为什么KITE停止飞行了?等待风(成交量)增强!

信号:中性偏看涨

· 进入点:0.21503(高于MA5/MA10/MA30 ✅)

· 🛑 止损:0.21000

· 🎯 盈利目标1:0.21665

· 🚀 盈利目标2:0.21954(24小时高点)

📈 备注:价格高于所有指数移动平均线,但成交量低——需要放量突破。#GateSquareMayTradingShare

信号:中性偏看涨

· 进入点:0.21503(高于MA5/MA10/MA30 ✅)

· 🛑 止损:0.21000

· 🎯 盈利目标1:0.21665

· 🚀 盈利目标2:0.21954(24小时高点)

📈 备注:价格高于所有指数移动平均线,但成交量低——需要放量突破。#GateSquareMayTradingShare

KITE-0.16%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多192.58万 热度

357.62万 热度

97.15万 热度

22715.09万 热度

74.56万 热度

快讯

查看更多置顶

10,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines