RC Markets

- 赞赏

- 点赞

- 1

- 转发

- 分享

tepos:

2026 GOGOGO 👊家人们谁懂啊!早上打开盘面直接精神了🚀 几天前凌晨那会儿$EIGEN还在底部磨,很多人看得没耐心,我盯着关键位一直没破,下方有人接,卖压也明显变轻,当时就提示开多别急,位置比情绪重要📌不怕它磨,就怕你先慌。从0.2198上车,到现在0.2471,这波直接给答案了,+594.18%拿到手,车上的应该都笑醒了🔥🎯 前面是真磨,走出来也是真香,节奏踩准就是舒服😎操作上别飘,先止盈 80% ✅ 剩下 20% 做成本价保护,继续冲就让利润跑,回落也别让盈利变难受💰该落袋就落袋。没赶上的别追⚠️ 追尾容易心态乱,等下一次明确信号,等回踩确认,新结构出来再看,市场不缺机会,缺的是耐心🔔 $BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

早起的鸟儿有虫吃

1,976

- 赞赏

- 点赞

- 评论

- 转发

- 分享

XLM多空对决,4小时级别暗藏玄机?

$XLM /USDT - 做多 LONG

交易计划:

入场: 0.18088 – 0.18166

SL: 0.17644

TP1: 0.18489

TP2: 0.18730

TP3: 0.19092

为什么关注这个结构?

- 当前XLM报价0.18127,EMA和RSI(15m=50.11)显示中性偏强,4小时级别LONG信号激活。

- 为什么是现在?1小时ATR仅0.001547,波动收敛,84%置信度指向突破方向。

- 趋势1D虽bearish,但短期多军已占优,TP1=0.18489,TP2=0.18730,SL=0.17644。

讨论:

这波先到TP2,还是诱多陷阱?你的止损设在哪?

$XLM /USDT - 做多 LONG

交易计划:

入场: 0.18088 – 0.18166

SL: 0.17644

TP1: 0.18489

TP2: 0.18730

TP3: 0.19092

为什么关注这个结构?

- 当前XLM报价0.18127,EMA和RSI(15m=50.11)显示中性偏强,4小时级别LONG信号激活。

- 为什么是现在?1小时ATR仅0.001547,波动收敛,84%置信度指向突破方向。

- 趋势1D虽bearish,但短期多军已占优,TP1=0.18489,TP2=0.18730,SL=0.17644。

讨论:

这波先到TP2,还是诱多陷阱?你的止损设在哪?

XLM-2.76%

- 赞赏

- 1

- 评论

- 转发

- 分享

炸了!这根下杀真是把高位追的人看沉默了📉🚨 几天前下午 $TRUMP 还在上面装强,盘面看着热闹,其实细看全是虚的:拉升没量,承接不足,上方一碰就被压回来。

大家还在观望的时候,我看 TRUMP 每次反弹都差一口气,买盘不够硬,卖压一出来盘面立刻软 👀 所以当时提示的动作很简单,别追涨,等冲不动后做 开多,入场围绕 2.056。

结果盘面很快给答案,现在来到 1.595,+1584.07% 已经兑现出来了 ✅🔥 前面是真磨,走出来也是真香。

该落袋就落袋。

别跟利润谈感情。

这单我按节奏先平 80% 💰 剩下 20% 成本价保护,继续往下就让它跑,反抽回来也不让利润变难受 📌

没赶上的别追了 ⚠️ 追尾容易挨打,等下一次明确信号,等下一轮更舒服的位置再动 🔔

$BTC $ETH

大家还在观望的时候,我看 TRUMP 每次反弹都差一口气,买盘不够硬,卖压一出来盘面立刻软 👀 所以当时提示的动作很简单,别追涨,等冲不动后做 开多,入场围绕 2.056。

结果盘面很快给答案,现在来到 1.595,+1584.07% 已经兑现出来了 ✅🔥 前面是真磨,走出来也是真香。

该落袋就落袋。

别跟利润谈感情。

这单我按节奏先平 80% 💰 剩下 20% 成本价保护,继续往下就让它跑,反抽回来也不让利润变难受 📌

没赶上的别追了 ⚠️ 追尾容易挨打,等下一次明确信号,等下一轮更舒服的位置再动 🔔

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

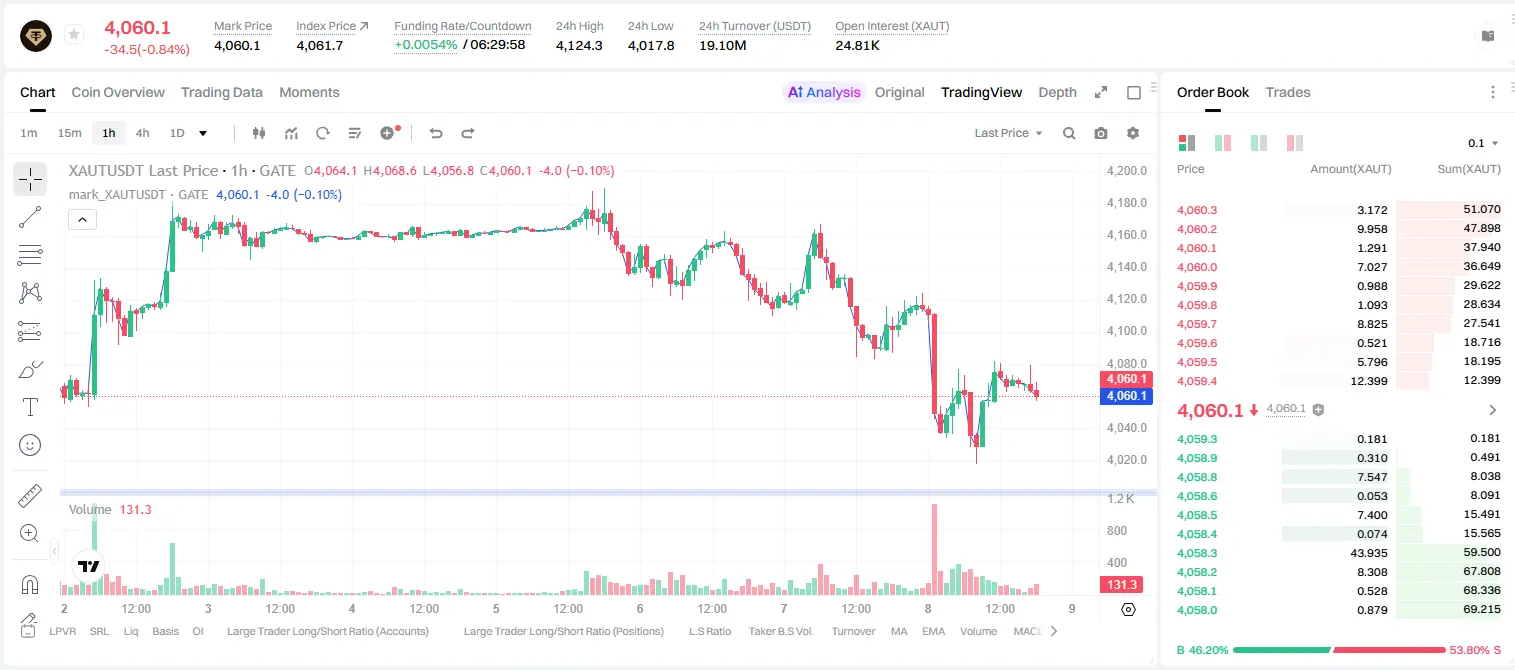

黄金突然变盘,XAUT 这波空单你敢跟吗?

$XAUT /USDT - 做空 SHORT

交易计划:

入场: 4056.1 – 4064.3

SL: 4099.2

TP1: 4030.9

TP2: 4011.4

TP3: 3982.2

为什么关注这个结构?

• 1日趋势明确看空,4小时级别空头信号已武装,信心95%。

• 当前价格4060附近,RSI 15分钟仅42.7,反弹无力,空头动能未释放。

• 为什么是现在?EMA空头排列,ATR显示波动率适中,正是入场窗口。

• 目标TP1=4030.9,TP2=4011.4,止损设在4099.2,风险可控。

讨论:

这波先到TP2,还是诱空陷阱?评论区亮观点!

$XAUT /USDT - 做空 SHORT

交易计划:

入场: 4056.1 – 4064.3

SL: 4099.2

TP1: 4030.9

TP2: 4011.4

TP3: 3982.2

为什么关注这个结构?

• 1日趋势明确看空,4小时级别空头信号已武装,信心95%。

• 当前价格4060附近,RSI 15分钟仅42.7,反弹无力,空头动能未释放。

• 为什么是现在?EMA空头排列,ATR显示波动率适中,正是入场窗口。

• 目标TP1=4030.9,TP2=4011.4,止损设在4099.2,风险可控。

讨论:

这波先到TP2,还是诱空陷阱?评论区亮观点!

XAUT-0.81%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

很多人刚才还在盯反弹,结果$OPG直接给了一根向下确认,这种盘面最容易让犹豫的人错过。

我空单是在0.2047附近开的,当时不是看它马上砸,而是看高位承压后反复拉不上去,买盘开始变钝,关键就在这里。越是大家觉得还能冲的时候,盘面反而容易转向。

现在现价到0.1192,持仓收益+822.41%,波动空间打开以后,空头兑现速度比预期更直接。说白了就是节奏变了,前面是诱多反复消耗,后面一旦破位,跟随就比猜方向重要。

这里我不会贪到最后一口,80/20分批止盈更适合这种快跌行情,保护位也要跟下来,利润先保护住,剩下再看走势延伸明显不明显。

错过的别上头,不追单,也别追空,等更舒服的位置。

$BTC $ETH

我空单是在0.2047附近开的,当时不是看它马上砸,而是看高位承压后反复拉不上去,买盘开始变钝,关键就在这里。越是大家觉得还能冲的时候,盘面反而容易转向。

现在现价到0.1192,持仓收益+822.41%,波动空间打开以后,空头兑现速度比预期更直接。说白了就是节奏变了,前面是诱多反复消耗,后面一旦破位,跟随就比猜方向重要。

这里我不会贪到最后一口,80/20分批止盈更适合这种快跌行情,保护位也要跟下来,利润先保护住,剩下再看走势延伸明显不明显。

错过的别上头,不追单,也别追空,等更舒服的位置。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 3

- 转发

- 分享

叶於勤:

不升级到V314159不罢休查看更多

7.9金策黄金早评:黄金暴力洗盘!V型反转背后藏着什么信号?

昨日黄金上演惊天过山车,白盘冲高至4133一线后突遭空头砸盘,短短数小时内暴跌超百点,最低触及4021才止跌。就在市场一片看空之际,深夜多头强势反扑,走出标准V型反转,目前价格回升至4075附近震荡。多空博弈异常激烈,洗盘意味浓厚。

从消息面来看,近期美联储降息预期反复摇摆,叠加地缘局势时紧时松,成为黄金巨震的核心推手。美元指数短线异动直接触发了这波跳水行情,但随后市场情绪快速修复,避险买盘重新进场。需要警惕的是,当前消息面多空交织,任何风吹草动都可能引发新一轮剧烈波动。

技术面来看,从15分钟级别看,金价在4021一线形成阶段性双底支撑,反弹力度较强。目前价格重回布林带中轨上方,短期均线拐头向上,多头有修复迹象。上方关注4090-4100压力带,若能突破则有望重拾升势;下方支撑在4047-4050区域,失守将再次考验前低。

操作参考:反弹4080-4100区间分批做空,目标4050、4020。$XAUT

昨日黄金上演惊天过山车,白盘冲高至4133一线后突遭空头砸盘,短短数小时内暴跌超百点,最低触及4021才止跌。就在市场一片看空之际,深夜多头强势反扑,走出标准V型反转,目前价格回升至4075附近震荡。多空博弈异常激烈,洗盘意味浓厚。

从消息面来看,近期美联储降息预期反复摇摆,叠加地缘局势时紧时松,成为黄金巨震的核心推手。美元指数短线异动直接触发了这波跳水行情,但随后市场情绪快速修复,避险买盘重新进场。需要警惕的是,当前消息面多空交织,任何风吹草动都可能引发新一轮剧烈波动。

技术面来看,从15分钟级别看,金价在4021一线形成阶段性双底支撑,反弹力度较强。目前价格重回布林带中轨上方,短期均线拐头向上,多头有修复迹象。上方关注4090-4100压力带,若能突破则有望重拾升势;下方支撑在4047-4050区域,失守将再次考验前低。

操作参考:反弹4080-4100区间分批做空,目标4050、4020。$XAUT

XAUT-0.80%

- 赞赏

- 点赞

- 3

- 转发

- 分享

钱钱来:

量子计算会杀死比特币吗?量子时代的终极挑战 很多人认为,比特币最大的威胁来自政府、监管或央行数字货币。 但越来越多人开始担心另一个问题:量子计算。

如果未来真正的大规模量子计算机诞生,比特币会不会被破解?私钥真的会失效吗?中本聪的钱包是否会受到影响?比特币还有机会升级进入抗量子时代吗?

本期视频,我们从密码学、量子计算和比特币协议三个角度,探讨这个备受关注的问题,也思考一个更大的命题:如果量子时代真的到来,被挑战的究竟只是比特币,还是整个现代互联网建立在密码学之上的信任体系?

#Bitc

查看更多

周四

1,587

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这次$VELVET空单兑现得挺干脆,说真的,盘中那一下高位承压,我反而没急着追。很多人看到拉升就想接多,但这种位置我以前吃过亏,越热闹越要看卖压。前面其实已经注意到VELVET上方的反复,真正让我动手的是冲高后跟不上。

从1.66025盯到0.40103,中间也有几次反抽,最容易让人怀疑自己。关键是反抽没带出新节奏,反而把短线多头的耐心磨掉了。这里说白了不是猜顶,是等它自己露出疲态。

现在反馈到+753.07%,我没有打算继续贪。80/20分批处理,先把该保护的利润锁住,保护位也往下跟。下跌单赚钱最怕兴奋,一兴奋就容易把到手节奏还回去。

这波给我的提醒还是老话:错过不追,拿到就管住手,等下一次更清楚的机会。

$BTC $ETH

从1.66025盯到0.40103,中间也有几次反抽,最容易让人怀疑自己。关键是反抽没带出新节奏,反而把短线多头的耐心磨掉了。这里说白了不是猜顶,是等它自己露出疲态。

现在反馈到+753.07%,我没有打算继续贪。80/20分批处理,先把该保护的利润锁住,保护位也往下跟。下跌单赚钱最怕兴奋,一兴奋就容易把到手节奏还回去。

这波给我的提醒还是老话:错过不追,拿到就管住手,等下一次更清楚的机会。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

别说,这波是真给面子。😎 几天前下午盘面还在来回磨,很多人看着没感觉,结果 $AERO 一启动,直接把节奏打出来了。

我当时看的是关键位没破,回踩站稳,卖压一波比一波轻👀 盘中磨底时就提示按开多处理,入场看 0.4811,这种位置不是靠喊,是靠等。

现在已经跑到 0.5272,收益率+680.39% 到手🔥 车上的应该都懂,这种从磨到拉的过程,走出来才是真香🎯

该落袋就落袋。

别跟利润谈感情。

仓位上先止盈 80% ✅ 大头先拿下,剩下 20% 放成本价保护📌 如果继续冲,就让利润跑;如果回踩,也别把舒服单做成难受单💰

没赶上的别追⚠️ 追尾容易心态乱,等下一轮更舒服的位置,等明确回踩信号再动📢 市场机会一直有,耐心比冲动值钱。

$BTC $ETH

我当时看的是关键位没破,回踩站稳,卖压一波比一波轻👀 盘中磨底时就提示按开多处理,入场看 0.4811,这种位置不是靠喊,是靠等。

现在已经跑到 0.5272,收益率+680.39% 到手🔥 车上的应该都懂,这种从磨到拉的过程,走出来才是真香🎯

该落袋就落袋。

别跟利润谈感情。

仓位上先止盈 80% ✅ 大头先拿下,剩下 20% 放成本价保护📌 如果继续冲,就让利润跑;如果回踩,也别把舒服单做成难受单💰

没赶上的别追⚠️ 追尾容易心态乱,等下一轮更舒服的位置,等明确回踩信号再动📢 市场机会一直有,耐心比冲动值钱。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

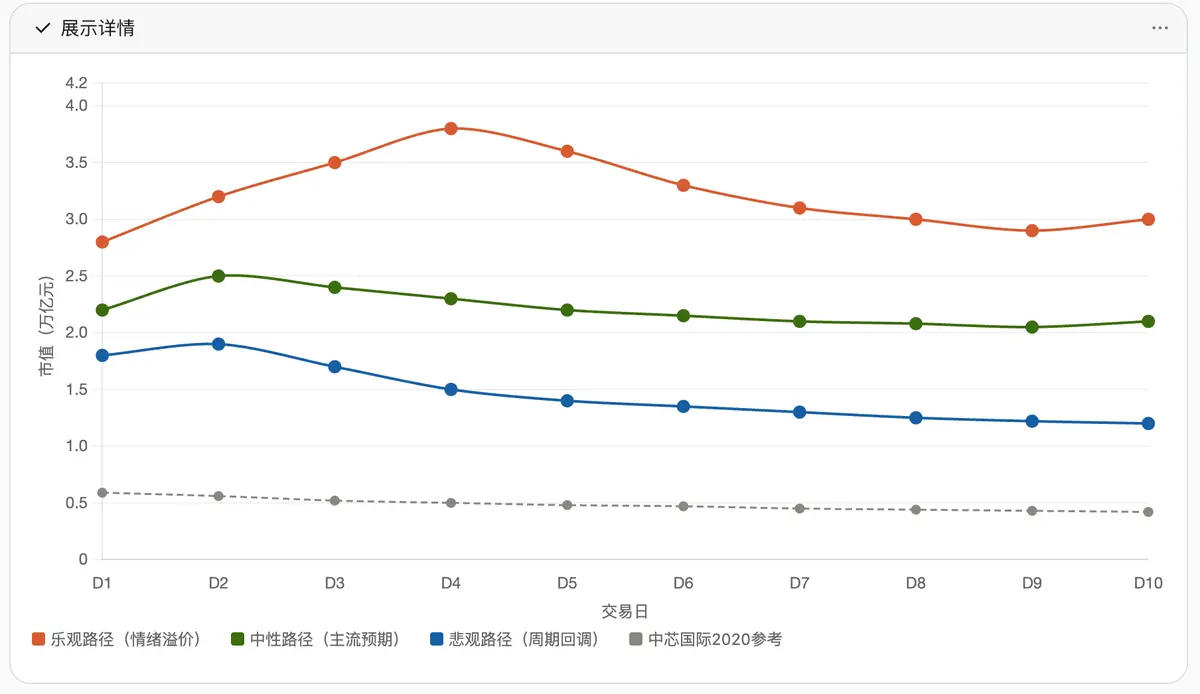

17号长鑫,中国版 $SPCX 打满,看看开盘是否有梭哈机会。

用WorkBuddy+Hy3分析了下:

一、基本面:爆发式增长 + 周期性隐忧

财务数据(关键):

• 2025年全年营收618亿,从亏损扭转为盈利

• 2026 Q1营收508亿(同比+719%),归母净利247.6亿(同比+1688%)

• 2026 H1预告营收1100-1200亿,归母净利500-570亿

• 单季净利已经超过2025全年 → 说明存储超级周期还在加速

二、发行结构:流通盘稀缺 → 短期波动放大

• 发行66.88亿股,占发行后总股本10%

• 50%战略配售锁仓 → 实际流通仅5%总股本

• 募资295亿,科创板史上第二大(仅次于中芯国际2020年532亿)

• 发行底价推算市值下限约1,950亿

这个结构意味着:首日及前5天(无涨跌幅限制),筹码极度稀缺,游资+ETF被动配置会疯狂抢筹。

三、估值对标:全球DRAM三巨头均突破1万亿美元市值

| 对标 | Forward PE | PS | 市值 |

|------|-----------|-----|------|

| 美光 | ~7x(峰值11x) | 4.6x | >$1万亿 |

| SK海力士 | ~6.2x | 3.6x | >$1万亿 |

| 三星DRAM | ~26.64x | — | >$1万亿 |

長鑫当前全球DRAM份额7

用WorkBuddy+Hy3分析了下:

一、基本面:爆发式增长 + 周期性隐忧

财务数据(关键):

• 2025年全年营收618亿,从亏损扭转为盈利

• 2026 Q1营收508亿(同比+719%),归母净利247.6亿(同比+1688%)

• 2026 H1预告营收1100-1200亿,归母净利500-570亿

• 单季净利已经超过2025全年 → 说明存储超级周期还在加速

二、发行结构:流通盘稀缺 → 短期波动放大

• 发行66.88亿股,占发行后总股本10%

• 50%战略配售锁仓 → 实际流通仅5%总股本

• 募资295亿,科创板史上第二大(仅次于中芯国际2020年532亿)

• 发行底价推算市值下限约1,950亿

这个结构意味着:首日及前5天(无涨跌幅限制),筹码极度稀缺,游资+ETF被动配置会疯狂抢筹。

三、估值对标:全球DRAM三巨头均突破1万亿美元市值

| 对标 | Forward PE | PS | 市值 |

|------|-----------|-----|------|

| 美光 | ~7x(峰值11x) | 4.6x | >$1万亿 |

| SK海力士 | ~6.2x | 3.6x | >$1万亿 |

| 三星DRAM | ~26.64x | — | >$1万亿 |

長鑫当前全球DRAM份额7

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#美國比特幣ETF淨流入4026枚BTC

BTC 当前报 $62,181,24 小时下跌 -2.02%,全市场贪婪指数仅 26(Fear)。美伊停火协议结束、伊朗威胁关闭霍尔木兹海峡推动油价大涨,叠加 Strategy 再度抛售 3,588 BTC 筹资付息,双重利空压制风险偏好。技术面 RSI 46.82 中性偏弱,价格在 MA7($62,185)与 MA30($62,682)之间窄幅运行,短期缺乏明确方向,等待明日美联储会议纪要落地。

BTC 当前报 $62,181,24 小时下跌 -2.02%,全市场贪婪指数仅 26(Fear)。美伊停火协议结束、伊朗威胁关闭霍尔木兹海峡推动油价大涨,叠加 Strategy 再度抛售 3,588 BTC 筹资付息,双重利空压制风险偏好。技术面 RSI 46.82 中性偏弱,价格在 MA7($62,185)与 MA30($62,682)之间窄幅运行,短期缺乏明确方向,等待明日美联储会议纪要落地。

BTC-1.60%

- 赞赏

- 2

- 1

- 转发

- 分享

山顶Ryak:

冲就完了 👊【$VANRY 信号】做多 | 买盘托底+负费率轧空预期

$VANRY 买盘深度比1.24,下方0.00695-0.00700挂单密集。1H布林缩口,价格中轨0.0070反复测试。MACD快慢线0.0001粘合,即将给出方向。资金费率-0.0135%,空头持续承压。

🎯方向:做多

⚡入场/挂单:0.00700193 - 0.00702300

🛑止损:0.00695277

🚀目标1:0.00712834

🚀目标2:0.00718102

🛡️交易管理:

- 到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场。

4H MACD柱状图虽为负但收敛,配合买盘倾斜,短期下行空间有限。OI稳定,无恐慌抛售迹象。1.5倍盈亏比下试多,下方0.00695支撑经过多次测试,有效则多头占优。

查看实时行情 👇 $VANRY

---

关注我:获取更多加密市场实时分析与洞察!

#GUSD年化升至3.8% $BTC $ETH $SOL

$VANRY 买盘深度比1.24,下方0.00695-0.00700挂单密集。1H布林缩口,价格中轨0.0070反复测试。MACD快慢线0.0001粘合,即将给出方向。资金费率-0.0135%,空头持续承压。

🎯方向:做多

⚡入场/挂单:0.00700193 - 0.00702300

🛑止损:0.00695277

🚀目标1:0.00712834

🚀目标2:0.00718102

🛡️交易管理:

- 到达目标1后减仓50%,并将止损上移至保本位。若价格跌回入场位,自动离场。

4H MACD柱状图虽为负但收敛,配合买盘倾斜,短期下行空间有限。OI稳定,无恐慌抛售迹象。1.5倍盈亏比下试多,下方0.00695支撑经过多次测试,有效则多头占优。

查看实时行情 👇 $VANRY

---

关注我:获取更多加密市场实时分析与洞察!

#GUSD年化升至3.8% $BTC $ETH $SOL

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多82.98万 热度

157.6万 热度

12.7万 热度

2200.76万 热度

103.27万 热度

置顶