Crypto_First21

突发:据报道,SpaceX 正就一笔数十亿美元的 AI 合同与五角大楼洽谈

据报道,SpaceX 正在就向美国国防部提供 AI 计算基础设施进行一项重大协议谈判。

* 《华尔街日报》报道称,SpaceX 正与美国国防部就一份潜在的数十亿美元合同进行讨论。

* 拟议交易将提供 AI 数据中心产能,以为国防应用的先进 AI 模型提供算力支持。

* 讨论仍在进行中,目前尚未达成最终协议。该交易仍可能生变。

* 此举将扩展 SpaceX 日益增长的 AI 基础设施业务,该业务已与多家商业 AI 公司签署了大型算力协议。

* 随着五角大楼寻求更广泛地接入先进 GPU 基础设施,用于军事和政府的 AI 举措,其正在加速对 AI 计算的投资。

如果该协议最终敲定,将进一步巩固 SpaceX 作为主要 AI 基础设施提供商的地位,将其角色从火箭和卫星延伸至国家安全领域的云规模计算

#USDTDepositEarningsDoublePlay #ETHStandsAbove1900

据报道,SpaceX 正在就向美国国防部提供 AI 计算基础设施进行一项重大协议谈判。

* 《华尔街日报》报道称,SpaceX 正与美国国防部就一份潜在的数十亿美元合同进行讨论。

* 拟议交易将提供 AI 数据中心产能,以为国防应用的先进 AI 模型提供算力支持。

* 讨论仍在进行中,目前尚未达成最终协议。该交易仍可能生变。

* 此举将扩展 SpaceX 日益增长的 AI 基础设施业务,该业务已与多家商业 AI 公司签署了大型算力协议。

* 随着五角大楼寻求更广泛地接入先进 GPU 基础设施,用于军事和政府的 AI 举措,其正在加速对 AI 计算的投资。

如果该协议最终敲定,将进一步巩固 SpaceX 作为主要 AI 基础设施提供商的地位,将其角色从火箭和卫星延伸至国家安全领域的云规模计算

#USDTDepositEarningsDoublePlay #ETHStandsAbove1900

SPCX-5.43%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

NFA

转向

安息 😩

查看原文转向

安息 😩

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SummerCreationCamp

在加入任何活动之前,我总会提醒自己:持续学习和有意义的参与,会在长期中带来最强的结果。🌞✨

#SummerCreationCamp 这是一个绝佳的机会,让创作者、交易者以及区块链爱好者能够在与全球社区互动的同时,把想法转化为有价值的内容。无论你是在分享市场洞察、教育类帖子、行业新闻,还是讲述你自己的加密之旅,每一篇经过充分研究的帖子,都有助于巩固生态系统,并激发有意义的讨论。

🚀 本次活动鼓励创造力、坚持不懈与知识分享。它提醒我们,优秀内容不只是跟随趋势——更在于提供价值、促进深思的交流,并帮助他人更好地理解快速演变的数字资产领域。

整个这个夏天,我期待贡献更多高质量内容,重点关注:

📈 市场观察与新兴趋势

🌍 区块链创新与生态系统发展

💡 面向新手与有经验参与者的教育洞察

🔍 风险意识与负责任的决策

🤝 社区参与与协作式学习

每一篇文章、分析与讨论,都是另一次彼此学习的机会。加密行业仍在以惊人的速度持续演进,而那些愿意公开分享知识的社区,往往也会一起成长得更强。

🌟 夏天是保持活跃、探索新想法并与来自世界各地的创作者建立持久联系的最佳季节。只要我们保持好奇心、保持自律,并致力于产出有价值的内容,我们都能为一个更健康、更有信息的数字资产社区做出贡献。

让我们把这个季节变成创造力、持续学习与积极协作的时刻。祝愿每一位参与者在

查看原文在加入任何活动之前,我总会提醒自己:持续学习和有意义的参与,会在长期中带来最强的结果。🌞✨

#SummerCreationCamp 这是一个绝佳的机会,让创作者、交易者以及区块链爱好者能够在与全球社区互动的同时,把想法转化为有价值的内容。无论你是在分享市场洞察、教育类帖子、行业新闻,还是讲述你自己的加密之旅,每一篇经过充分研究的帖子,都有助于巩固生态系统,并激发有意义的讨论。

🚀 本次活动鼓励创造力、坚持不懈与知识分享。它提醒我们,优秀内容不只是跟随趋势——更在于提供价值、促进深思的交流,并帮助他人更好地理解快速演变的数字资产领域。

整个这个夏天,我期待贡献更多高质量内容,重点关注:

📈 市场观察与新兴趋势

🌍 区块链创新与生态系统发展

💡 面向新手与有经验参与者的教育洞察

🔍 风险意识与负责任的决策

🤝 社区参与与协作式学习

每一篇文章、分析与讨论,都是另一次彼此学习的机会。加密行业仍在以惊人的速度持续演进,而那些愿意公开分享知识的社区,往往也会一起成长得更强。

🌟 夏天是保持活跃、探索新想法并与来自世界各地的创作者建立持久联系的最佳季节。只要我们保持好奇心、保持自律,并致力于产出有价值的内容,我们都能为一个更健康、更有信息的数字资产社区做出贡献。

让我们把这个季节变成创造力、持续学习与积极协作的时刻。祝愿每一位参与者在

- 赞赏

- 1

- 评论

- 转发

- 分享

Good morning, eat rice.

958

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$BTC 用一个简单的计算,500亿美元的利润就握在手心里。到现在我依然很难理解:迈克尔·塞勒为什么会忽视这样的机会。迈克尔·塞勒,你把自己和其他蠢货区分开了;我一直把对你永远都是正确的东西分享给你。那时候我就告诉你去做利润抛售。如果真的做了利润抛售——大约到现在,你的投资组合里就会有 150 万枚 BTC;而公司的金库里,至少会有 50 亿美元以现金形式随时待命。

公司想要避免亏损,就听从我的建议:让公司把损失降到最低,然后走到盈利水平。投资组合里保留 80 万枚 BTC;把剩下的零头卖掉。你手里如果有 76,000 枚,那就把它们卖掉。这样你的金库就会有现金,而且你还能以半价的折扣进行回购。当然,是在公司有意识地不想亏损的前提下。

顺便问一下,spay sex 现在怎么样了?🐻😊🙈 埃隆·马斯克呢:被一个一次性的 1 万亿富翁用过,然后就被丢弃了。假的英雄。

公司想要避免亏损,就听从我的建议:让公司把损失降到最低,然后走到盈利水平。投资组合里保留 80 万枚 BTC;把剩下的零头卖掉。你手里如果有 76,000 枚,那就把它们卖掉。这样你的金库就会有现金,而且你还能以半价的折扣进行回购。当然,是在公司有意识地不想亏损的前提下。

顺便问一下,spay sex 现在怎么样了?🐻😊🙈 埃隆·马斯克呢:被一个一次性的 1 万亿富翁用过,然后就被丢弃了。假的英雄。

BTC-0.15%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

📢 致一些怀疑者……以及那些试图误导他人的人。

看看现实,不要被噪音牵着走。

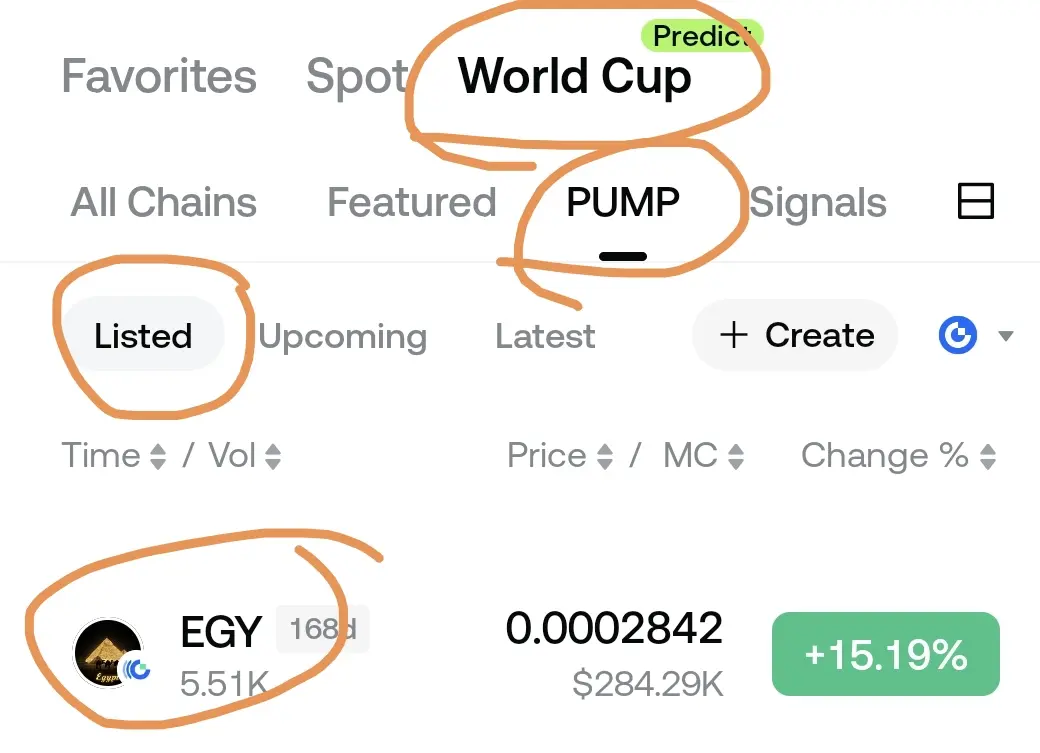

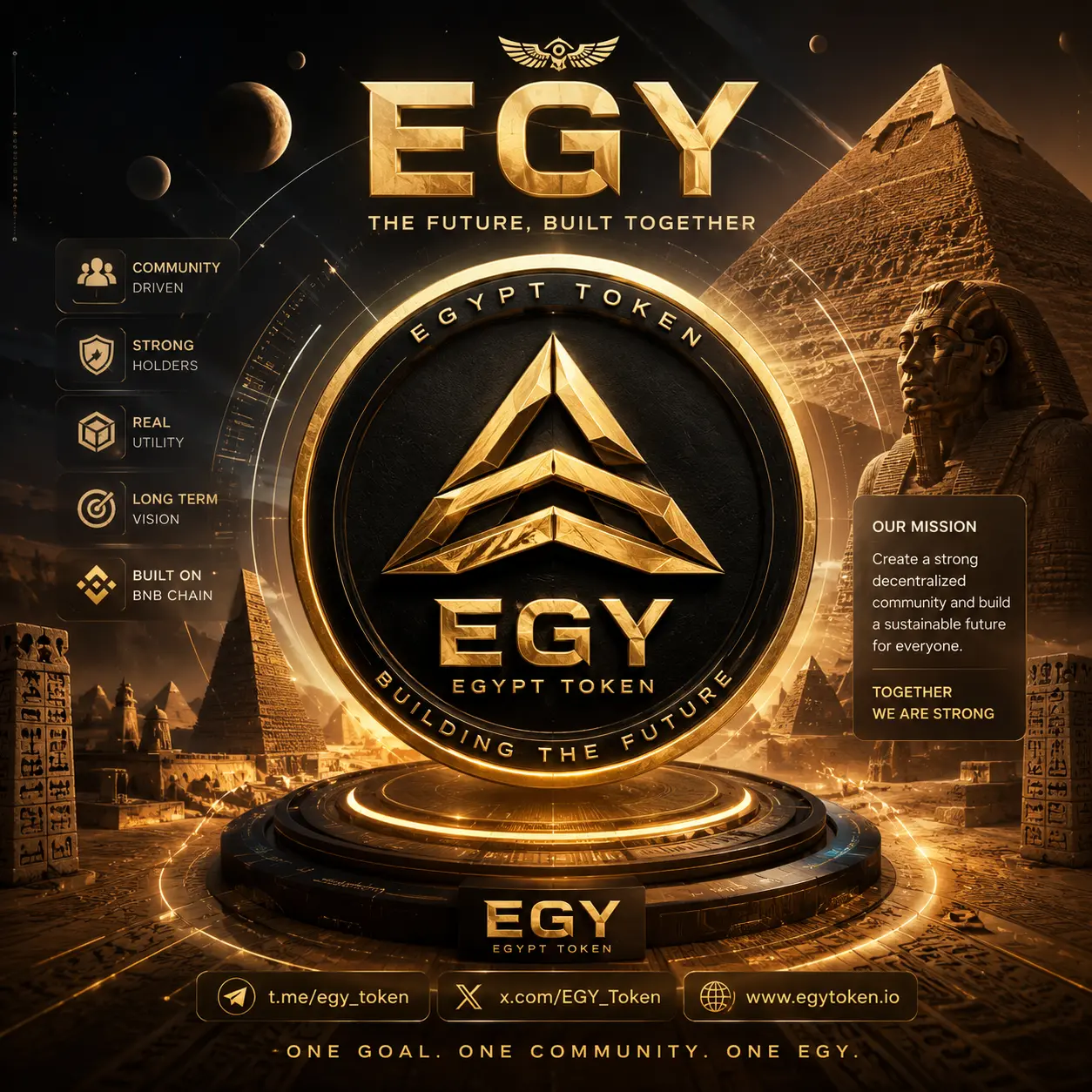

EGY 不只是 Alpha 板块里的又一种币。

✅ 最早在 Telegram 上打造出真实社区的项目之一。

✅ 在 X 上拥有官方账号。

✅ 拥有官方项目网站。

✅ 并且已进入向 Gate 提交现货交易上市申请的阶段。

但让我最关注的,超过所有这些……

是团队与社区之间的关系。

在大多数项目中,各方都是为了各自的利益而行动;而在这里,我看到每个人都为同一个目标而努力:项目的成功以及其在长期内的成长。

或许只有那些在加密货币市场拥有真正经验的人,才能理解这种愿景——他们知道,大型项目不是在几天内建立起来的,而是靠耐心、工作和持续开发。

而那些只寻找在数小时或数天内快速获利的人……自然就看不到完整的画面。

最终……

市场不会奖励最着急的人……而是奖励那些更早读懂局面、并且能充满信心地做出决定的人。

🚀 EGY

💎 道路才刚刚开始。

查看原文看看现实,不要被噪音牵着走。

EGY 不只是 Alpha 板块里的又一种币。

✅ 最早在 Telegram 上打造出真实社区的项目之一。

✅ 在 X 上拥有官方账号。

✅ 拥有官方项目网站。

✅ 并且已进入向 Gate 提交现货交易上市申请的阶段。

但让我最关注的,超过所有这些……

是团队与社区之间的关系。

在大多数项目中,各方都是为了各自的利益而行动;而在这里,我看到每个人都为同一个目标而努力:项目的成功以及其在长期内的成长。

或许只有那些在加密货币市场拥有真正经验的人,才能理解这种愿景——他们知道,大型项目不是在几天内建立起来的,而是靠耐心、工作和持续开发。

而那些只寻找在数小时或数天内快速获利的人……自然就看不到完整的画面。

最终……

市场不会奖励最着急的人……而是奖励那些更早读懂局面、并且能充满信心地做出决定的人。

🚀 EGY

💎 道路才刚刚开始。

市值:$25.93万持有人数:1199

100.00%

- 赞赏

- 8

- 3

- 转发

- 分享

Be9Be5:

👌 👌查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

行情分析

1,298

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我把我其他大多数 RH 币都卖掉了,换成更多的 $Wood 在这里。除了我们有很强的实用性来进行交易、并且在横盘震荡之外,我没有看到任何机会,而且需要 1 周时间才会突破到疯狂的数字。大概率我会在这里待上一段时间。

(另外我把我的图表颜色改成了与 Sherwood Protocol 匹配的。)

查看原文(另外我把我的图表颜色改成了与 Sherwood Protocol 匹配的。)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#SummerCreationCamp

☀️ 每个赛季都会带来新的机会,但夏天是挑战自我、拓展知识、并为区块链社区贡献有意义想法的最佳时机。#SummerCreationCamp 提醒我们,坚持学习和高质量内容能够为每个人创造持久价值。🚀

数字资产行业仍以惊人的速度持续演进,带来新技术、创新型项目以及令人兴奋的市场动态。保持信息灵通,并分享深思熟虑的观点,让我们在共同成长的同时,促进社区内富有成效的讨论。

🌍 这次活动激励创作者超越头条,通过创作能够教育、告知并激发好奇心的内容来前行。无论是讨论区块链创新、市场趋势、生态发展,还是教育相关话题,每一篇精心打造的帖子都可能帮助他人更好地理解这个瞬息万变的行业。

✨ 我相信,最强大的社区是通过协作、尊重以及开放交流想法而建立的。每一次对话都创造了学习新事物、发现不同观点、并加深我们对数字经济理解的机会。

这个夏天,我致力于创作聚焦知识、创新和积极社区互动的内容。我期待探索新的机会,与来自世界各地的创作者建立联系,并贡献宝贵见解,激励持续学习。

🌞 为一个充满创造力、成长和有意义贡献的赛季干杯。让我们继续打造一个知识丰富、相互支持、并面向未来的社区——一次只发布一篇高质量的帖子。

📚 持续学习。

💡 富有创意地思考。

🤝 分享知识。

🚀 一起成长。

#SummerCreationCamp

查看原文☀️ 每个赛季都会带来新的机会,但夏天是挑战自我、拓展知识、并为区块链社区贡献有意义想法的最佳时机。#SummerCreationCamp 提醒我们,坚持学习和高质量内容能够为每个人创造持久价值。🚀

数字资产行业仍以惊人的速度持续演进,带来新技术、创新型项目以及令人兴奋的市场动态。保持信息灵通,并分享深思熟虑的观点,让我们在共同成长的同时,促进社区内富有成效的讨论。

🌍 这次活动激励创作者超越头条,通过创作能够教育、告知并激发好奇心的内容来前行。无论是讨论区块链创新、市场趋势、生态发展,还是教育相关话题,每一篇精心打造的帖子都可能帮助他人更好地理解这个瞬息万变的行业。

✨ 我相信,最强大的社区是通过协作、尊重以及开放交流想法而建立的。每一次对话都创造了学习新事物、发现不同观点、并加深我们对数字经济理解的机会。

这个夏天,我致力于创作聚焦知识、创新和积极社区互动的内容。我期待探索新的机会,与来自世界各地的创作者建立联系,并贡献宝贵见解,激励持续学习。

🌞 为一个充满创造力、成长和有意义贡献的赛季干杯。让我们继续打造一个知识丰富、相互支持、并面向未来的社区——一次只发布一篇高质量的帖子。

📚 持续学习。

💡 富有创意地思考。

🤝 分享知识。

🚀 一起成长。

#SummerCreationCamp

- 赞赏

- 1

- 评论

- 转发

- 分享

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多134.27万 热度

71.23万 热度

23.42万 热度

96.97万 热度

2915.29万 热度

置顶