Фьючерсы

Доступ к сотням фьючерсов

CFD

Золото

Одна платформа мировых активов

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Введение в торговлю фьючерсами

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Получайте награды в событиях

Демо-торговля

Используйте виртуальные средства для торговли без риска

CFD

Деривативы CFD на акции

Акции США

Доступ к реальным акциям США и ETF

Акции Гонконга

Торгуйте качественными акциями, котирующимися в Гонконге

Корейские акции

SK Hynix

Торгуйте реальными корейскими акциями и инвестируйте в популярные активы

Фьючерсы на акции

Высокое кредитное плечо, круглосуточная торговля

Токенизированные акции

Обеспечено реальными акциями

IPO Access

Откройте полный доступ к глобальным IPO акций

GUSD

3.8%

Создать GUSD для получения доходности казначейских RWA

Мероприятия, связанные с акциями

Торгуйте популярными акциями и получайте щедрые эирдропы

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

IPO Access

Откройте полный доступ к глобальным IPO акций

Alpha Points

Торгуйте и получайте аирдропы

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Доход от волатильности рынка

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Планы премиального роста

Gate Wealth

Возьмите под контроль свое финансовое будущее

Количественный фонд

Лучшие стратегии

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Умное плечо

Плечо без риска ликвидации

GUSD

3.8%

Создать GUSD для получения доходности казначейских RWA

Рекламные акции

Промоакции

Участвуйте и получайте награды

Реферал

200 USDT

Приглашайте друзей за бонусы

Партнерская программа

Эксклюзивные комиссионные

Gate Booster

Растите влияние и получайте аирдроп

Анонсы

Обновления в реальном времени

Блог Gate

Статьи о криптоиндустрии

VIP-услуги

Огромные скидки на комиссии

Управление активами

Универсальное решение для управления активами

Институциональный

Крипто-решения для бизнеса

Разработчикам (API)

Подключение к экосистеме приложений Gate

Внебиржевые банковские переводы

Ввод и вывод фиатных денег

Брокерская программа

Щедрые механизмы скидок API

AI

Gate AI

Ваш универсальный AI-ассистент для любых задач

Gate AI Bot

Используйте Gate AI прямо в вашем социальном приложении

GateClaw

Gate Синий Лобстер — готов к использованию

Gate for AI Agent

AI-инфраструктура: Gate MCP, Skills и CLI

Gate Skills Hub

Более 10 тыс навыков

От офиса до трейдинга: единая база навыков для эффективного использования ИИ

Крипторынок за 2-й квартал: 82% топовых монет упали, пока BTC держался уверенно

Резюме

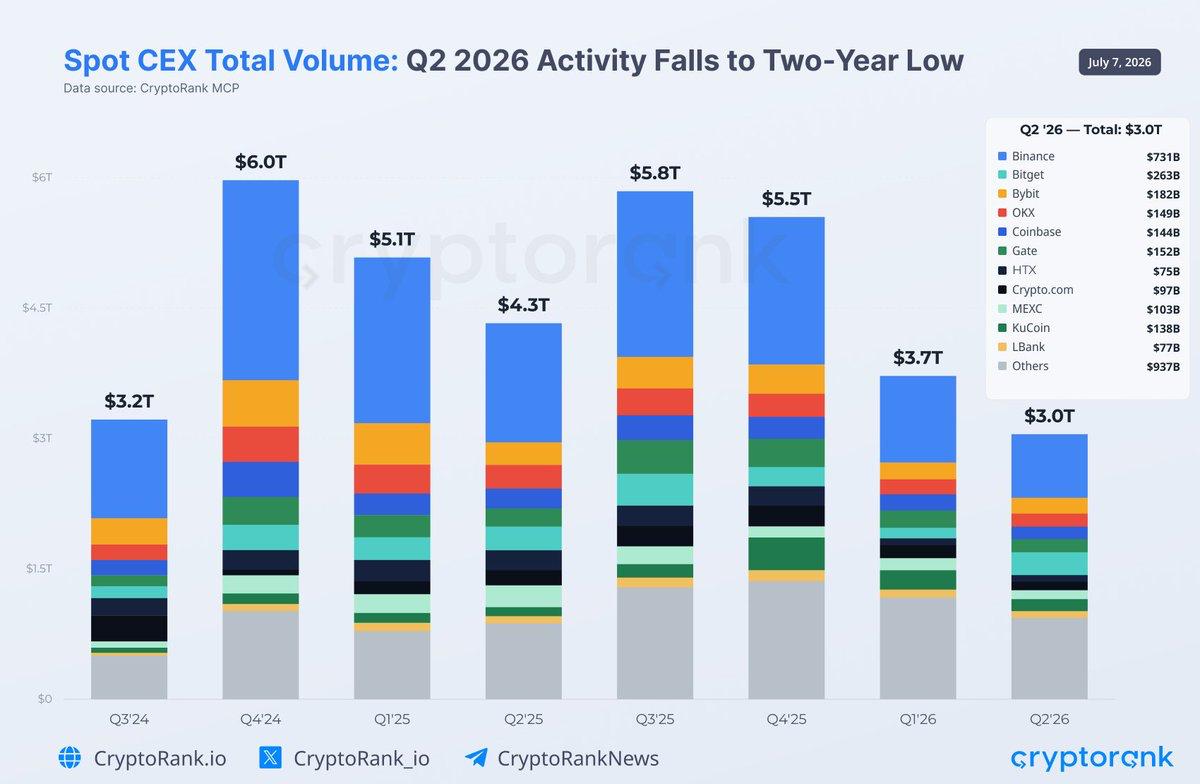

Одна и та же история, измеренная двумя способами Заголовочные цены во 2 квартале выглядели достаточно стабильными, чтобы предположить спокойствие. Данные ниже говорили об обратном: рынок, где капитал концентрировался в Bitcoin, а участие вымывалось из всего остального. Набор данных CryptoRank фиксирует это через цены и ширину; второй — через активность на биржах. Вместе они усиливают друг друга: обвал торгового объёма стал механической причиной обвала ширины по альткоинам, а узкая ширина объясняет, почему объёмы оставались исторически слабыми. Ширина рухнула, а средние это скрыли Самый ясный сигнал тревоги был не в цене Bitcoin, а в исчезновении широкого участия. К июню 82,1% из топ-100 криптовалют снизились — самый слабый месяц 2026 года для ширины по альткоинам. Средняя доходность выглядела положительной: +8,6%, но это была иллюзия, созданная ралли VELVET на 1 715%; медианный токен при этом фактически потерял 16,8%. Иными словами, типичная монета падала сильно, а один аутсайдер тащил среднее вверх — классический признак рынка, где рост перестал «перетекать» по кругу. Слабость носила системный характер, а не была привязана к секторам. Все восемь отслеживаемых секторов показали отрицательные медианные доходности, а лидерами снижения стали Layer 2 (-24,9%), DePIN (-24,8%) и Layer 1 (-22,8%). Даже более сильные нарративы — AI и DeFi — имели заметно больше проигравших, чем победителей. Когда всё приходит в минус одновременно, проблема не в каком-то одном секторе; проблема — отсутствие покупателей по всей доске. Данные бирж объясняют почему Это отсутствие напрямую видно в «трубах». Спотовый объём торгов на централизованных биржах упал до $3 трлн, что на 18,9% меньше по сравнению с предыдущим кварталом — самый слабый квартал с 2024 года и примерно на 50% ниже пика $6 трлн в Q4 2024. Меньше долларов, переходящих из рук в руки, — это ровно то, как обвал ширины выглядит со стороны бирж: когда у большинства токенов нет маржинального покупателя, совокупный объём сокращается.

Общий спотовый объём торгов на CEX в 2026 году во 2 квартале достигает минимума за два года — $3,0 трлн.

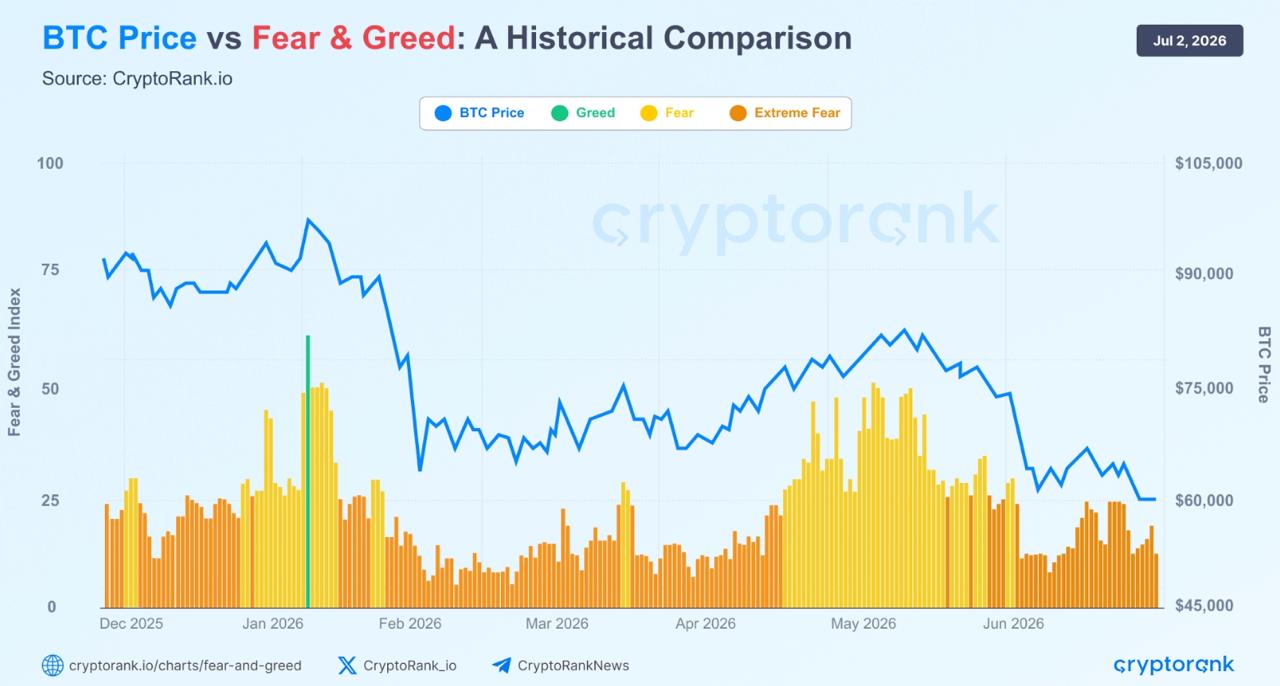

Листинговые данные замыкают круг. В Q2 биржи разместили всего 351 новый токен — на 35% меньше и минимум за два года: 82 листинга в июне соответствуют снижению на 77% по сравнению с 361, зафиксированным в сентябре 2025 года. Проекты не запускаются на рынок без спроса, поэтому «заморозка» эмиссии одновременно является и следствием слабого участия, и причиной: меньше новых токенов — меньше поводов для спекулятивного капитала вернуться. Ончейн-ценность шла вниз вслед за ценами Замедление активности вышло за пределы бирж и затронуло сами сети. Средние ончейн-комиссии по основным секторам снизились на 44,6% относительно предыдущего периода с начала года. Даже крупнейшие «двигатели комиссий» сократились: Ethereum Layer 1 на 26%, децентрализованные биржи на 53% и NFT-маркетплейсы на 82%. Важный нюанс: это не значит, что пользователи исчезли, но они генерировали гораздо меньше экономической ценности — отражение более слабой спекуляции и меньшего развёртывания капитала. Рынок может оставаться населённым, но уйти «в тишину», и во 2 квартале было ровно так. Bitcoin поглотил то, что теряли все остальные Обратным отражением слабости альткоинов стала роль Bitcoin как «тихой гавани» рынка. Доминанcь BTC держалась повышенной — около 56% весь квартал, структурный отпечаток оборонительной позиции: инвесторы сокращали риск, сохраняя неизменной свою самую ликвидную долю. Много времени в квартале Bitcoin торговался рядом со своей 200-недельной скользящей средней — одной из самых пристально отслеживаемых долгосрочных зон поддержки рынка. Эта оборонительность видна и в данных по деривативам. Объём квартальных фьючерсов снижался уже третий квартал подряд до $15,7 трлн, но 11% падение было гораздо более пологим, чем 31% сокращение в предыдущем квартале — замедление, намекающее на то, что давление продаж ослабевает. Показательно, что пока спотовая доминантность Binance продолжала снижаться — с 27% в Q1 до рекордного минимума 20,9% в июне — она примерно удерживалась на уровне 28% в деривативах. Трейдеры диверсифицировали место, где покупают монеты, но продолжали концентрировать плечо на крупнейшей площадке — ещё один оборонительный сигнал: кластеры плеча там, где ликвидность глубже всего, когда аппетит к риску падает. Настроения не восстановились, и Ethereum возглавил слабость Психология инвесторов соответствовала данным. Индекс Crypto Fear & Greed почти весь квартал держался в режиме Extreme Fear, поднимаясь выше 50 только один раз. Даже когда цены стабилизировались, инвесторы не стали принимать значимый риск — и именно это является причиной того, что объёмы и ширина оставались сжатыми.

Исторический анализ движений цены BTC относительно индекса Fear & Greed.

Ethereum наиболее ярко выразил эту осторожность. ETH во 2 квартале упал ещё на 25%, впервые в истории получив три квартала подряд с отрицательной доходностью — примечательный разрыв для актива, который исторически показывал рост в 16 из прошлых 26 кварталов в среднем на 20%. Медленная ротация капитала вниз по кривой риска — тот же механизм, что и обвал ширины — сильнее всего ударила по крупнейшему альткоину. Первый проблеск света На этом фоне июнь выделялся тем, что Bitcoin отскакивал выше $62K. Месячный спотовый объём поднялся обратно выше $1 трлн до $1,2 трлн — на 23% и впервые с марта превысил эту отметку. Фьючерсы выросли до $5,5 трлн — второй подряд ежемесячный рост; объём перпетуальных DEX увеличился на 14% до $676 млрд: Hyperliquid наращивал долю до 37%, но всё равно — спотовый отскок был концентрированным, а не широким.