Futuros

Aceda a centenas de contratos perpétuos

CFD

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

CFD

Derivados CFD de ações dos EUA

Ações dos EUA

Aceder a ações e ETF reais dos EUA

Ações de Hong Kong

Negociar ações de qualidade cotadas em Hong Kong

Ações coreanas

SK Hynix

Negoceie ações coreanas reais e invista em ativos populares

Futuros de ações

Alta alavancagem, negociação 24/7

Ações tokenizadas

Garantido por ativos de ações reais

IPO Access

Desbloquear acesso completo a IPO de ações globais

GUSD

Cunhe GUSD para rendimentos de RWA do Tesouro

Atividades de ações

Negociar ações populares e desbloquear airdrops generosos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

IPO Access

Desbloquear acesso completo a IPO de ações globais

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Promoções

Centro de atividades

Participe de atividades para recompensas

Referência

20 USDT

Convide amigos para recompensas de ref.

Programa de afiliados

Ganhe recomp. de comissão exclusivas

Gate Booster

Aumente a influência e ganhe airdrops

Announcements

Atualizações na plataforma em tempo real

Blog da Gate

Artigos da indústria cripto

Serviços VIP

Enormes descontos nas taxas

Gestão de ativos

Solução integral para a gestão de ativos

Institucional

Soluções de ativos digitais para empresas

Desenvolvedores (API)

Conecta-se ao ecossistema de aplicações Gate

Transferência Bancária OTC

Deposite e levante moeda fiduciária

Programa de corretora

Mecanismo generoso de reembolso de API

AI

Gate AI

O seu parceiro de IA conversacional tudo-em-um

Gate AI Bot

Utilize o Gate AI diretamente na sua aplicação social

GateClaw

Gate Lagosta Azul, pronto a usar

Gate for AI Agent

Infraestrutura de IA, Gate MCP, Skills e CLI

Gate Skills Hub

Mais de 10 mil competências

Do escritório à negociação, uma biblioteca de competências tudo-em-um torna a IA ainda mais útil

As ações de tecnologia sofrem vendas por parte dos hedge funds há quatro semanas consecutivas, trader da Goldman Sachs: "A era de comprar tudo o que é IA chegou ao fim!"

Os fundos de hedge estão a sair sistematicamente das ações de tecnologia. Os dados mais recentes da Goldman Sachs mostram que o setor de tecnologia sofreu vendas líquidas durante quatro semanas consecutivas, enquanto os traders da Goldman Sachs alertam claramente: o mercado já se despediu da lógica de 'comprar tudo o que é IA', e a era da diferenciação está a chegar.

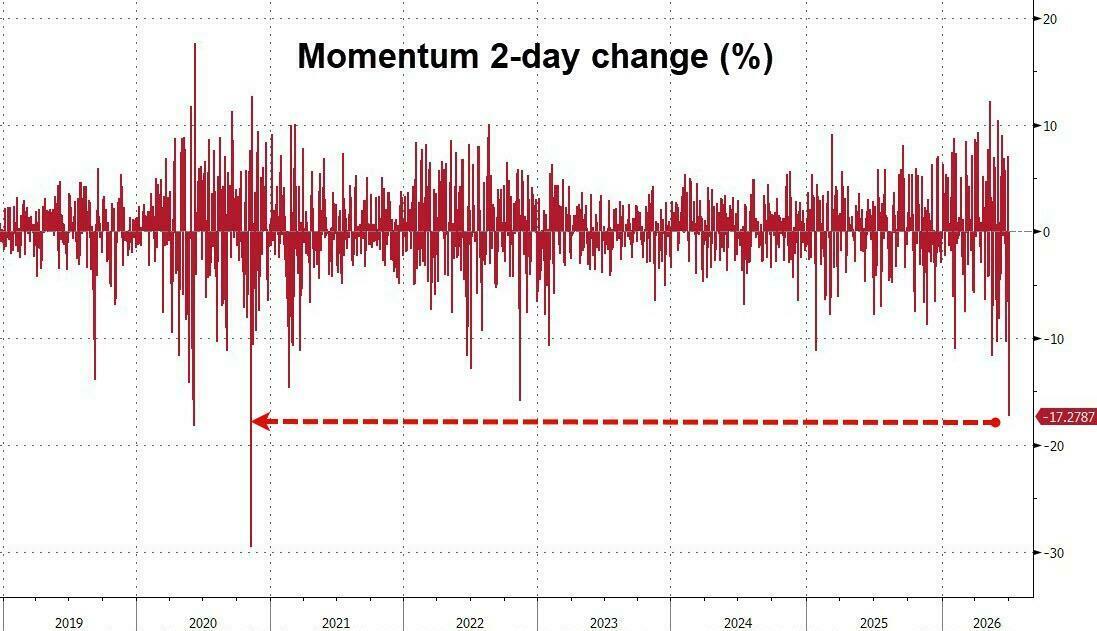

De acordo com o mais recente briefing semanal da Goldman Sachs, na semana até 2 de julho, os fundos de hedge venderam ações dos EUA líquidas pela terceira semana consecutiva, com a principal pressão vindo da redução de posições longas em ações individuais, enquanto as compras longas de produtos macro só conseguiram compensar parcialmente. Entretanto, a carteira de alta beta momentum da Goldman Sachs (GSPRHIMO) – composta principalmente por ações de chips e memória – registou uma queda acumulada de 19% nas últimas duas semanas, sofrendo um colapso histórico de dois dias.

O trader da Goldman Sachs, Benny Quek, resumiu no relatório que a mentalidade do mercado ainda é 'comprar na queda' em vez de 'vender na subida', mas há uma mudança crucial: já não é um mercado de 'comprar tudo o que é IA', 'o mercado vai recompensar novamente a qualidade e a execução, em vez da mera exposição beta.' Este julgamento representa um importante ponto de viragem de estilo para o comércio de temas de IA que varreu o mercado nos últimos dois anos. Redução contínua de posições: Fundos de hedge aceleram saída do setor de tecnologia

Os dados da Goldman Sachs mostram que as ações de tecnologia sofreram vendas líquidas por fundos de hedge durante quatro semanas. Há apenas uma semana, o corretor principal da Goldman Sachs relatou que os fundos de hedge venderam ações de tecnologia a um ritmo recorde antes do rebalanceamento do índice Russell, fazendo com que a exposição total e líquida dos 'Sete Magníficos' caísse para o nível mais baixo do ano. Na semana até 2 de julho, a pressão de venda líquida veio principalmente da redução de posições longas em ações individuais, enquanto as compras longas de produtos macro compensaram parcialmente, mas não conseguiram reverter a tendência geral. Do ponto de vista do desempenho dos fundos, a estimativa de desempenho da estratégia long-short fundamental de ações da Goldman Sachs caiu 1,53% entre 26 de junho e 2 de julho, enquanto o índice MSCI World Total Return subiu 1,67% no mesmo período, uma diferença significativa. A contribuição alfa foi de -1,42%, com perdas em ambos os lados long e short; a contribuição beta foi de -0,11%. A estratégia long-short sistemática teve um desempenho ainda pior, caindo 2,09% no mesmo período, com uma contribuição alfa de -2,30%, principalmente devido a perdas no lado short, enquanto a contribuição beta de +0,21% compensou parcialmente as perdas. Quebra das ações de chips: Carteira de alta beta momentum cai 19% em duas semanas

Nas últimas duas semanas, a mais afetada foi a carteira de alta beta momentum da Goldman Sachs (GSPRHIMO), composta principalmente por ações de chips e memória, que caiu 19% em duas semanas, incluindo o colapso histórico de dois dias no fim de semana passado. Quanto à natureza desta venda, Quek acredita que 'é mais o resultado de múltiplos fatores, como rebalanceamento de fim de trimestre, sazonalidade de verão, posições lotadas e rotação de estilo de negociação, do que uma mudança fundamental no mecanismo de mercado'. Este julgamento é crucial para os investidores: significa que o ajuste das ações de tecnologia é mais uma liquidação estrutural de posições do que uma negação da própria narrativa de investimento em IA. Fluxos asiáticos: Japão regista vendas recorde, fundos chineses superam contra a tendência

Em termos de fluxos regionais, o mercado japonês sofreu a maior venda líquida de sempre em junho, enquanto o volume de vendas no mercado sul-coreano apagou todas as compras líquidas desde o início do ano. Em contraste, os fundos long-short fundamentais asiáticos obtiveram um retorno mensal de cerca de 7% em junho, superando o mercado geral (que caiu cerca de 1% no mesmo período). Os fatores impulsionadores incluíram momentum de curto prazo, posições longas lotadas e inclinação tecnológica, mas as posições na Coreia e os fatores de volatilidade prejudicaram os retornos. Vale a pena notar que o volume de vendas líquidas nos mercados asiáticos em junho inverteu quase completamente a onda recorde de compras líquidas de maio, com a rapidez das entradas e saídas de capital a refletir a elevada sensibilidade do mercado atual às posições relacionadas com IA. Mudança de estilo: De 'comprar tudo o que é IA' para 'qualidade primeiro'

Quek afirmou claramente que o mercado entrou numa nova fase – 'o mercado de comprar tudo o que é IA já terminou, a diferenciação vai regressar. O mercado vai recompensar a qualidade e a execução, não o beta.' Quanto à evolução futura da narrativa da IA, a conclusão central da Goldman Sachs é que os sinais de desequilíbrio que antecederam o rebentar da bolha tecnológica dos anos 90 ainda não são visíveis, e os ventos favoráveis robustos dos lucros podem prolongar o boom do investimento; mas os riscos estão a aumentar – se o mercado continuar a extrapolar excessivamente as tendências recentes para o futuro, a pressão sobre as avaliações acumular-se-á. Do lado dos investidores, os inquiridos estão ligeiramente otimistas em relação aos ativos de risco em geral. Em termos de preferências por classes de ativos, as ações dos mercados desenvolvidos são a classe de ativos mais favorecida, enquanto o crédito é o menos preferido. Quanto ao objetivo de final de ano para o índice S&P 500, a expectativa dominante dos inquiridos concentra-se no intervalo de 7500 a 8000 pontos (a previsão da própria Goldman Sachs é de 8000 pontos); a taxa dos fundos federais é esperada entre 3,5% e 3,75%. Na questão do maior risco para as transações de IA, e em qual setor mais beneficia da disseminação da IA, as opiniões dos clientes divergem claramente – o que por si só confirma que o 'regresso da diferenciação' descrito por Quek está a acontecer. Aviso de risco e cláusula de isenção de responsabilidade