Futuros

Aceda a centenas de contratos perpétuos

CFD

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Pre-IPOs

Desbloquear acesso completo a IPO de ações globais

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Promoções

Centro de atividades

Participe de atividades para recompensas

Referência

20 USDT

Convide amigos para recompensas de ref.

Programa de afiliados

Ganhe recomp. de comissão exclusivas

Gate Booster

Aumente a influência e ganhe airdrops

Announcements

Atualizações na plataforma em tempo real

Blog da Gate

Artigos da indústria cripto

Serviços VIP

Enormes descontos nas taxas

Gestão de ativos

Solução integral para a gestão de ativos

Institucional

Soluções de ativos digitais para empresas

Desenvolvedores (API)

Conecta-se ao ecossistema de aplicações Gate

Transferência Bancária OTC

Deposite e levante moeda fiduciária

Programa de corretora

Mecanismo generoso de reembolso de API

AI

Gate AI

O seu parceiro de IA conversacional tudo-em-um

Gate AI Bot

Utilize o Gate AI diretamente na sua aplicação social

GateClaw

Gate Lagosta Azul, pronto a usar

Gate for AI Agent

Infraestrutura de IA, Gate MCP, Skills e CLI

Gate Skills Hub

Mais de 10 mil competências

Do escritório à negociação, uma biblioteca de competências tudo-em-um torna a IA ainda mais útil

GateRouter

Escolha inteligentemente entre mais de 40 modelos de IA, com 0% de taxas adicionais

Ações de bancos rurais e comerciais da China publicam o primeiro relatório anual! Banco Rural e Comercial de Chongqing prevê aumento de receita e lucro líquido em 2025, com o total de ativos atingindo 1,66 triliões de yuans

Jornal do The Paper|Zhang Yi Edição do The Paper|Wei Wenyì

O primeiro relatório anual de um banco comercial listado na A-share foi divulgado.

Na noite de 25 de março, o Banco Comercial de Chongqing (SH601077, preço das ações 7,13 yuan, valor de mercado 809,75 bilhões de yuan, doravante “Banco Comercial de Chongqing”) divulgou o relatório anual de 2025, tornando-se o primeiro banco comercial listado na A-share a divulgar o relatório anual de 2025.

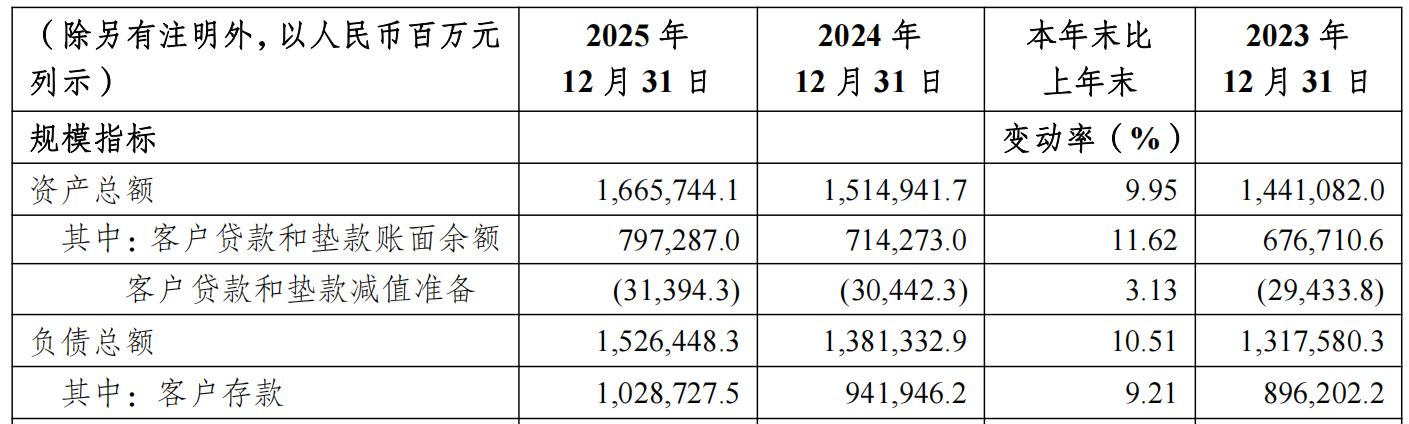

Os relatórios financeiros mostram que, até o final de 2025, o total de ativos do banco era de aproximadamente 1,66 trilhões de yuan, um aumento de 9,95% em relação ao ano anterior, a maior taxa de crescimento em quase quatro anos; a receita operacional anual foi de aproximadamente 286,48 bilhões de yuan e o lucro líquido foi de aproximadamente 124,20 bilhões de yuan, um aumento de 1,37% e 5,35%, respetivamente.

De acordo com o relatório anual, o conselho de administração do Banco Comercial de Chongqing sugere a distribuição de um dividendo em dinheiro de 1,1755 yuan por cada 10 ações no final do exercício de 2025, totalizando 1,335 bilhões de yuan. Com a distribuição intermediária, o total de dividendos pagos durante o ano será de 3,645 bilhões de yuan, com uma taxa de distribuição de 30,5%.

Crescimento da receita líquida de juros de 7,85%

----------------

O relatório anual mostra que, em 2025, o Banco Comercial de Chongqing alcançou uma receita operacional de aproximadamente 286,48 bilhões de yuan, um aumento de 1,37% em relação ao ano anterior; o lucro líquido foi de aproximadamente 124,20 bilhões de yuan, um aumento de 5,35% em relação ao ano anterior.

Quanto à estrutura da receita, em 2025, cerca de 85% da receita operacional do banco veio da receita líquida de juros, aproximadamente 242,61 bilhões de yuan, com um crescimento de 7,85%. Com a intensificação do controle das taxas de juros sobre depósitos e a reestruturação da dívida, a taxa de juros paga sobre os depósitos dos clientes foi de 1,45%, uma queda de 28 pontos base em relação ao ano anterior; as despesas de juros foram de aproximadamente 222,05 bilhões de yuan, uma queda de 9,71% em relação ao ano anterior; a margem líquida de juros foi de 1,51%, estável em relação ao ano anterior; o rendimento líquido de juros foi de 1,60%, uma queda de 1 ponto base em relação ao ano anterior.

Imagem: Relatório anual de 2025 do Banco Comercial de Chongqing

Devido ao impacto das condições do mercado, enquanto a receita líquida de juros cresceu, a receita de serviços intermediários do banco diminuiu. Dentre elas, a receita líquida de taxas e comissões foi de 12,94 bilhões de yuan, uma queda de 19,71% em relação ao ano anterior; a outra receita líquida não relacionada a juros foi de 30,93 bilhões de yuan, uma queda de 25,55% em relação ao ano anterior. A receita não de juros representou cerca de 15% da receita total.

O conselho de administração do Banco Comercial de Chongqing propõe que, no final de 2025, seja distribuído um dividendo em ações ordinárias de 1,1755 yuan por cada 10 ações (com impostos incluídos), totalizando 1,335 bilhões de yuan em dividendos em dinheiro. O plano de distribuição será submetido à assembleia geral de acionistas de 2025 para deliberação, e os dividendos das ações A e H estão previstos para serem distribuídos em 16 de junho e 27 de julho de 2026, respetivamente.

Além dos dividendos intermediários de 2025, o banco irá acumular um total de dividendos de ações ordinárias de 3,2091 yuan por cada 10 ações (com impostos incluídos), totalizando 3,645 bilhões de yuan, com uma taxa de distribuição de 30,5%, estável em relação ao ano anterior.

A proporção de empréstimos em áreas rurais ultrapassa 50%

--------------

O relatório anual mostra que, até o final de 2025, o total de ativos do Banco Comercial de Chongqing era de aproximadamente 1,66 trilhões de yuan, um aumento de 9,95% em relação ao ano anterior, a maior taxa de crescimento em quase quatro anos.

No lado da dívida, até o final de 2025, o total de passivos do banco era de aproximadamente 1,53 trilhões de yuan, um aumento de 10,51% em relação ao ano anterior. Dentre eles, os depósitos dos clientes, como a fonte mais central de passivos do banco, alcançaram cerca de 1,03 trilhões de yuan até o final de 2025, um aumento de 9,21% em relação ao ano anterior.

Imagem: Relatório anual de 2025 do Banco Comercial de Chongqing

No lado dos ativos, o total de empréstimos e adiantamentos a clientes era de aproximadamente 7972,87 bilhões de yuan, um aumento de 11,62% em relação ao ano anterior, com empréstimos representando 47,86% do total de ativos, um aumento de 0,71 pontos percentuais em relação ao ano anterior.

No que diz respeito aos empréstimos corporativos, o banco construiu no ano passado um novo modelo de negócios centrado na cadeia de suprimentos, alcançando uma cobertura total das indústrias segmentadas do sistema de agrupamento de manufatura moderna. Até o final de 2025, o total de empréstimos e adiantamentos a empresas era de aproximadamente 4349,74 bilhões de yuan, um aumento de 21,46% em relação ao ano anterior.

Por região, até o final de 2025, a proporção de empréstimos em áreas rurais do banco era de 50,78%, um aumento de 2,40 pontos percentuais em relação ao ano anterior, com um saldo de empréstimos agrícolas de aproximadamente 2655,04 bilhões de yuan.

No que se refere aos negócios de varejo, até o final de 2025, o saldo de depósitos pessoais do banco era de aproximadamente 8803,67 bilhões de yuan, um aumento de 8,88% em relação ao ano anterior, mantendo a primeira posição em participação de mercado na cidade de Chongqing; o total de empréstimos e adiantamentos a varejo era de aproximadamente 3010,22 bilhões de yuan, um aumento de 2,91% em relação ao ano anterior.

Quanto à estrutura dos empréstimos pessoais, os empréstimos pessoais para negócios e os empréstimos pessoais hipotecários apresentaram uma queda em relação ao ano anterior, enquanto outros empréstimos representados por empréstimos de consumo e cartões de crédito cresceram 18,35%, totalizando aproximadamente 949,48 bilhões de yuan.

Em termos de qualidade dos ativos, até o final de 2025, a taxa de empréstimos inadimplentes do banco era de 1,08%, uma queda de 0,10 pontos percentuais em relação ao ano anterior. Dentre eles, a taxa de inadimplência de empréstimos corporativos era de 0,55%, uma queda de 0,49 pontos percentuais em relação ao ano anterior; a taxa de inadimplência de empréstimos de varejo era de 2,07%, um aumento de 0,47 pontos percentuais em relação ao ano anterior. A taxa de cobertura de provisões era de 367,26%, um aumento de 3,82 pontos percentuais em relação ao ano anterior.

Aviso legal: O conteúdo e os dados deste artigo são apenas para referência e não constituem aconselhamento de investimento. Verifique antes de usar. O risco é por conta do usuário.

Imagem de capa: Zhang Yi