O mercado descentralizado de derivados tem-se deparado, de forma persistente, com a escassez de liquidez e com uma profundidade de negociação limitada. Ao contrário das plataformas centralizadas, que contam com criadores de mercado profissionais e recursos de capital robustos, muitas plataformas de negociação on-chain são obrigadas a formar pools de liquidez próprios — o que resulta numa menor eficiência de capital e numa liquidez de mercado fragmentada.

A CyberDEX surge com uma abordagem inovadora. Construída como uma plataforma de negociação de futuros perpétuos sobre a rede Optimism, abdica da criação de infraestruturas de liquidez próprias e integra-se diretamente na rede de liquidez partilhada da Synthetix. Assim, a CyberDEX obtém acesso a uma liquidez mais profunda, proporciona maior estabilidade na experiência de negociação e reduz os custos de escalabilidade do protocolo.

O que distingue a arquitetura de negociação da CyberDEX?

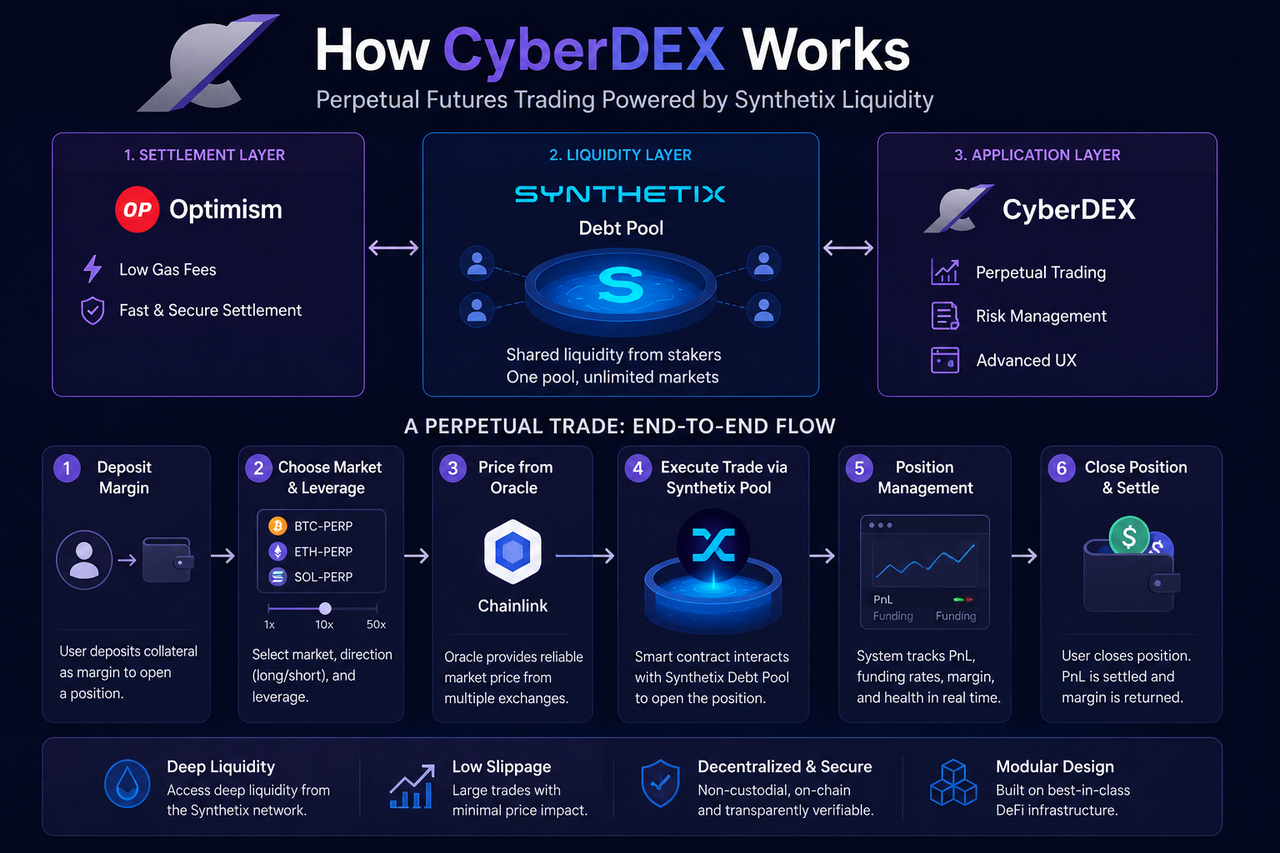

A arquitetura da CyberDEX assenta em três camadas principais: a camada de liquidação Optimism, a camada de liquidez Synthetix e a camada de aplicação CyberDEX. Estas três camadas formam, em conjunto, um sistema de negociação de derivados totalmente on-chain.

A Optimism assegura a execução das negociações e a liquidação on-chain, combinando baixos custos de gas com elevada eficiência. A Synthetix disponibiliza um pool de liquidez unificado e a infraestrutura dos ativos sintéticos. Já a CyberDEX gere as ordens, a interface de negociação e toda a experiência do utilizador.

Este modelo modular permite à CyberDEX deixar de lado a construção de liquidez própria e concentrar-se na inovação e no desenvolvimento de funcionalidades avançadas para derivados.

| Camada da arquitetura |

Protocolo principal |

Funcionalidade principal |

| Camada de aplicação |

CyberDEX |

Interface de negociação e funcionalidades |

| Camada de liquidez |

Synthetix |

Fornecimento de liquidez partilhada |

| Camada de liquidação |

Optimism |

Execução e liquidação on-chain |

Ao contrário do sistema tradicional de bolsas centralizadas, onde todas as funções se concentram num único núcleo, esta arquitetura promove a especialização.

Como fornece liquidez o Debt Pool da Synthetix?

O grande trunfo da Synthetix está no seu mecanismo de Debt Pool. Ao invés dos pools convencionais, que exigem o depósito de ativos de pares específicos, a Synthetix reúne todos os ativos em staking num pool de liquidez único.

Ao fazer staking para cunhar ativos sintéticos, os utilizadores passam a integrar coletivamente o Debt Pool da Synthetix. Todos os stakers partilham a dívida do sistema e beneficiam das taxas de negociação e dos incentivos do ecossistema.

Depois de a CyberDEX se ligar a esta rede de liquidez, deixa de ser necessário encontrar uma contraparte para abrir posições — as operações realizam-se diretamente com o Debt Pool. Independentemente da direção do mercado, o pool unificado assegura uma profundidade de mercado sólida.

Este modelo elimina a fragmentação de liquidez que marca muitas plataformas DeFi e melhora de forma substancial a eficiência do capital.

Como é que a CyberDEX garante uma derrapagem reduzida?

A derrapagem resulta, normalmente, da insuficiente profundidade de mercado. Negociações volumosas consomem várias ordens, levando a desvios nos preços de execução.

Ao adotar um modelo de liquidez partilhada, a CyberDEX deixa de depender de pares de negociação ou pools isolados e passa a recorrer ao pool unificado da rede Synthetix.

Como todas as ordens são preenchidas através da mesma fonte de liquidez, o mercado acomoda volumes superiores e reduz o risco de impacto no preço. É precisamente esta robustez que permite às plataformas baseadas na Synthetix oferecer uma experiência comparável ao nível institucional.

Ainda assim, a derrapagem não desaparece por completo. Situações de volatilidade extrema ou níveis muito elevados de utilização da liquidez podem originar desvios nos preços.

Como é que a Chainlink e outros oráculos fornecem dados de preços?

A estabilidade dos mercados de futuros perpétuos depende da precisão dos dados de preços. Qualquer falha nos feeds pode desencadear liquidações indevidas, arbitragens e risco sistémico.

A CyberDEX recorre a oráculos on-chain para obter preços de mercado em tempo real, tanto para execução como para controlo de risco. Estes oráculos agregam informação de várias fontes, garantindo feeds fiáveis.

No momento de abrir ou fechar posições, o sistema ignora as cotações do Livro de Ordens e utiliza exclusivamente os preços dos oráculos para os cálculos, reduzindo a margem para manipulação e aumentando a imparcialidade da negociação.

Os preços dos oráculos são essenciais para:

Os oráculos constituem, por isso, um pilar da arquitetura de negociação da CyberDEX.

Como decorre a execução de uma negociação de futuros perpétuos?

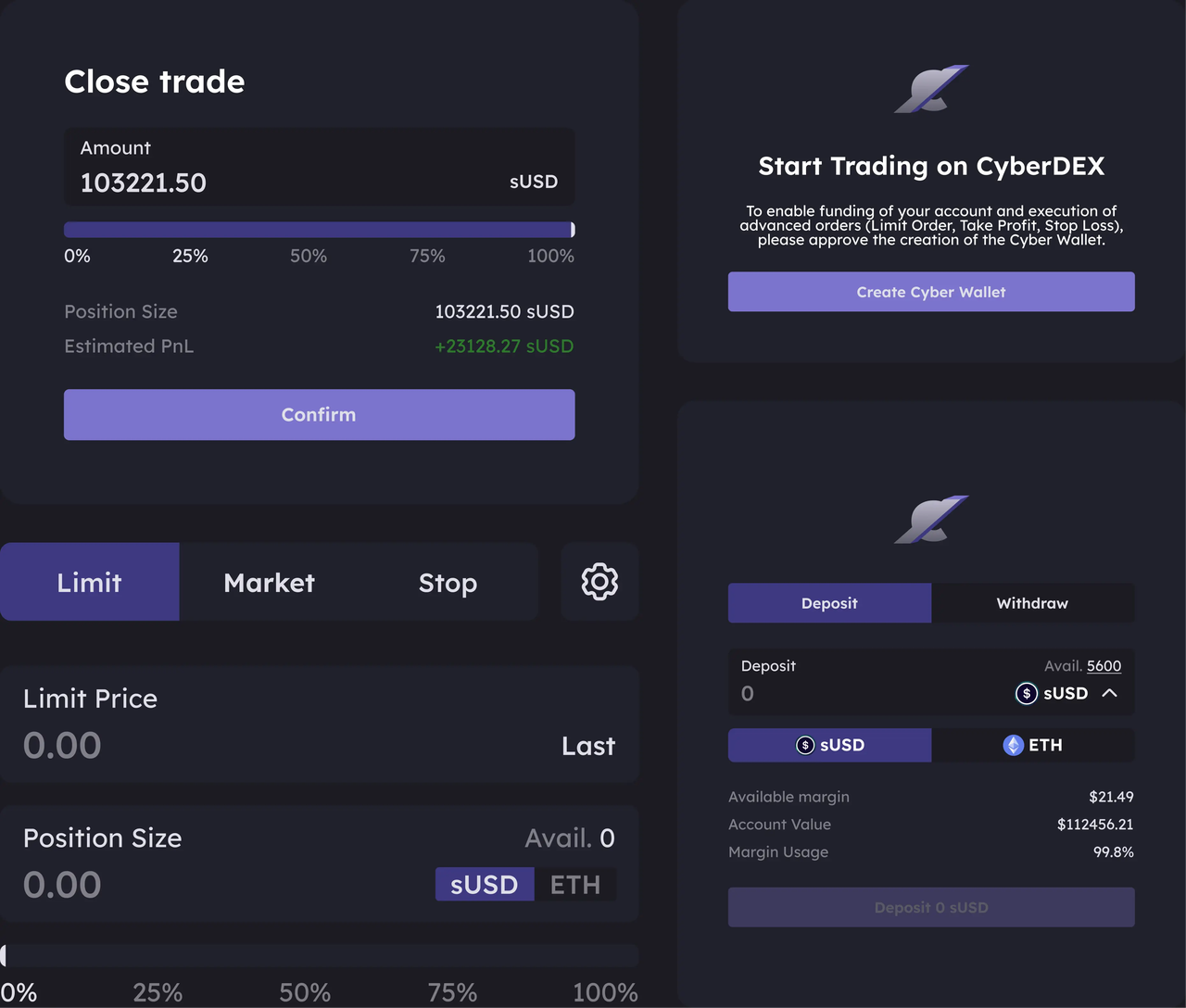

Do ponto de vista do utilizador, negociar na CyberDEX assemelha-se à experiência de uma bolsa centralizada, mas toda a execução ocorre on-chain e é gerida por contratos inteligentes.

O processo inicia-se com o depósito de margem e a escolha do mercado de negociação. O utilizador configura a alavancagem e a direção da posição, sendo o tamanho máximo permitido determinado com base no preço do oráculo.

Quando a ordem é submetida, um contrato inteligente interage com o pool de liquidez da Synthetix para executar a negociação e registar os dados da posição. Ao longo da vida da posição, o sistema atualiza em tempo real o PnL flutuante e as alterações da Taxa de financiamento.

No fecho da posição, o contrato inteligente volta a recorrer ao preço do oráculo para calcular o PnL final e proceder à liquidação dos ativos.

O processo resume-se assim:

| Etapa |

Ação do sistema |

Funcionalidade principal |

| Depósito de margem |

Bloquear fundos de negociação |

Interface de negociação e funcionalidades |

| Abertura de posição |

Utilizar liquidez do Debt Pool |

Fornecimento de liquidez partilhada |

| Manutenção da posição |

Cálculo em tempo real do PnL |

Execução e liquidação on-chain |

| Liquidação da Taxa de financiamento |

Ajustar o balanço long-short |

|

| Fecho da posição |

Liquidar o PnL |

|

Todas as operações são totalmente automatizadas por contratos inteligentes on-chain, sem necessidade de intermediários centralizados.

Em que difere a CyberDEX das AMM DEX?

Apesar de serem frequentemente comparadas, a CyberDEX e as AMM DEX (como a Uniswap) servem mercados distintos e utilizam mecanismos diferentes.

Os AMM formam preços com base na proporção de ativos nos pools de liquidez; à medida que o volume da negociação cresce, os preços alteram-se, o que gera derrapagem.

A CyberDEX, pelo contrário, utiliza um modelo de futuros perpétuos orientado por oráculos. Os preços seguem dados de mercado externos e a liquidez é assegurada pelo Debt Pool partilhado.

| Métrica de comparação |

CyberDEX |

AMM DEX |

| Tipo de produto |

Futuros perpétuos |

Negociação à vista |

| Fonte de liquidez |

Debt Pool |

pool de liquidez LP |

| Modelo de preços |

Preço do oráculo |

Curva AMM |

| Contraparte |

Pool de liquidez partilhado |

Pool de liquidez |

| Utilização principal |

Alavancagem e cobertura |

Troca de tokens |

Ambas as soluções são plataformas DeFi de negociação, mas respondem a necessidades de utilizador distintas.

Vantagens e limitações do modelo operacional da CyberDEX

A CyberDEX destaca-se pela arquitetura de liquidez partilhada. Ao tirar partido da rede de liquidez da Synthetix, evita a duplicação de pools, aumenta a eficiência de capital e proporciona maior profundidade de mercado.

O design modular liberta a CyberDEX para se focar na inovação de produto, sem a gestão direta da liquidez de base. Esta especialização contribui para a maturidade do ecossistema DeFi.

Contudo, a dependência de infraestruturas partilhadas torna a CyberDEX vulnerável a falhas nos protocolos subjacentes. Se a camada de liquidez da Synthetix ou os oráculos apresentarem problemas, as funções de negociação da CyberDEX podem ser afetadas. A gestão de dependências entre protocolos é, assim, um desafio central para este modelo.

Resumo

O modelo operacional da CyberDEX assenta na rede de liquidez partilhada da Synthetix. Ao negociar futuros perpétuos na CyberDEX, o utilizador interage diretamente com o Debt Pool unificado, sem depender de correspondência em Livro de Ordens ou pools AMM.

Com a Optimism como camada de liquidação, a Synthetix como camada de liquidez e a CyberDEX como camada de aplicação, a arquitetura modular da plataforma eleva a eficiência de capital e estabelece um novo paradigma para o mercado de derivados on-chain.

Perguntas frequentes

Porque é que a CyberDEX não precisa de criadores de mercado tradicionais?

A CyberDEX utiliza o Debt Pool da Synthetix para liquidez unificada. As negociações ocorrem diretamente no pool, dispensando criadores de mercado tradicionais para garantir profundidade.

Qual a origem da liquidez da CyberDEX?

A liquidez da CyberDEX provém do Debt Pool da Synthetix, que agrega todos os ativos em staking e constitui uma fonte unificada.

A CyberDEX utiliza Livro de Ordens?

A CyberDEX não recorre a um Livro de Ordens tradicional. Os preços das ordens baseiam-se nos dados dos oráculos, sendo a execução realizada via contratos inteligentes e pelo pool de liquidez partilhado.

Como minimiza a CyberDEX a derrapagem?

A liquidez agregada da rede Synthetix aumenta a profundidade de mercado, o que reduz o impacto das grandes ordens no preço, em comparação com pools isolados.

Em que difere o mecanismo de liquidez da CyberDEX face ao da GMX?

A CyberDEX recorre ao Debt Pool da Synthetix para liquidez, enquanto a GMX utiliza um pool multiativo GLP. Ambos seguem modelos de liquidez partilhada, mas com estruturas e mecanismos de partilha de risco distintos.