Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Trading premercado

Opera nuevos tokens antes de su listado

Contrato

Accede a cientos de contratos perpetuos

CFD

Oro

Plataforma global de activos tradicionales

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Introducción al trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Únete a eventos para ganar recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Pre-IPOs

Accede al acceso completo a las OPV de acciones globales

Puntos Alpha

Opera activos on-chain y recibe airdrops

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Aprovecha la volatilidad del mercado

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

Planes de aumento patrimonial prémium

Gestión patrimonial privada

Asignación de activos prémium

Quant Fund

Estrategias cuantitativas de alto nivel

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

Apalancamiento sin liquidación

Acuñación de GUSD

Acuña GUSD y gana rentabilidad de RWA

Promociones

Centro de actividades

Únete a actividades y gana recompensas

Referido

20 USDT

Invita amigos y gana por tus referidos

Programa de afiliados

Gana recompensas de comisión exclusivas

Gate Booster

Aumenta tu influencia y gana airdrops

Anuncio

Novedades de plataforma en tiempo real

Gate Blog

Artículos del sector de las criptomonedas

Servicios VIP

Grandes descuentos en tarifas

Gestión de activos

Solución integral para la gestión de activos

Institucional

Soluciones de activos digitales: empresas

Desarrolladores (API)

Conecta con el ecosistema de aplicaciones Gate

Transferencia bancaria OTC

Deposita y retira fiat

Programa de bróker

Reembolsos generosos mediante API

AI

Gate AI

Tu compañero de IA conversacional para todo

Gate AI Bot

Usa Gate AI directamente en tu aplicación social

GateClaw

Gate Blue Lobster, listo para usar

Gate for AI Agent

Infraestructura de IA, Gate MCP, Skills y CLI

Gate Skills Hub

+10 000 habilidades

De la oficina al trading, una biblioteca de habilidades todo en uno para sacar el máximo partido a la IA

GateRouter

Elige inteligentemente entre más de 40 modelos de IA, con 0% de costos adicionales

¡La primera informe anual de los bancos rurales y comerciales de A-shares ya está disponible! El Banco Rural y Comercial de Chongqing tendrá un aumento tanto en ingresos como en beneficios netos en 2025, con un total de activos que alcanza los 1.66 billones de yuanes.

Por el reportero de 每经 | Zhang Yi Por el editor de 每经 | Wei Wenyi

Sale a la luz el primer informe anual de un banco rural que cotiza en A-shares.

El 25 de marzo por la noche, Yushang Bank (SH601077, precio de la acción 7.13 yuanes, capitalización bursátil 80.975 mil millones de yuanes, en adelante “Banco Rural de Chongqing”) publicó su informe anual 2025, convirtiéndose en el primer banco rural que cotiza en A-shares en divulgar el informe anual 2025.

Según el estado financiero, a finales de 2025, el total de activos del banco era de aproximadamente 1.66 billones de yuanes, con un crecimiento interanual del 9.95%, logrando la mayor tasa de crecimiento de los últimos cuatro años; en todo el año, obtuvo unos ingresos de explotación de aproximadamente 28.648 mil millones de yuanes y una ganancia neta de aproximadamente 12.420 mil millones de yuanes, con crecimientos interanuales del 1.37% y 5.35%, respectivamente.

De acuerdo con el informe anual, la junta directiva del Banco Rural de Chongqing recomienda distribuir un dividendo en efectivo de fin de 2025 de 1.1755 yuanes por cada 10 acciones, por un total de 1.335 mil millones de yuanes. Sumado al dividendo del semestre anterior, el dividendo total anual ascenderá a 3.645 mil millones de yuanes, con una tasa de distribución de 30.5%.

El ingreso neto por intereses crece 7.85%

----------------

Según el informe anual, en 2025, el Banco Rural de Chongqing logró ingresos de explotación de aproximadamente 28.648 mil millones de yuanes, con un crecimiento interanual del 1.37%; y una ganancia neta de aproximadamente 12.420 mil millones de yuanes, con un crecimiento interanual del 5.35%.

En cuanto a la estructura de ingresos, en 2025, cerca del 85% de los ingresos de explotación del banco provino del ingreso neto por intereses, aproximadamente 24.261 mil millones de yuanes, con un crecimiento interanual del 7.85%. A medida que fortaleció la gestión de las tasas de interés de los depósitos y ajustó la estructura de pasivos, la tasa de intereses pagados sobre depósitos de clientes fue de 1.45%, una disminución de 28 puntos básicos interanuales; el gasto por intereses fue de aproximadamente 22.205 mil millones de yuanes, una disminución interanual del 9.71%; el margen neto de intereses fue de 1.51%, igual que el año anterior; el rendimiento sobre los intereses netos fue de 1.60%, una disminución de 1 punto básico interanual.

Fuente de la imagen: Informe anual 2025 del Banco Rural de Chongqing

Bajo la influencia de las condiciones del mercado, mientras crecía el ingreso neto por intereses, los ingresos por negocios de intermediación del banco disminuyeron. En particular, los ingresos netos por comisiones y honorarios fueron de 1.294 mil millones de yuanes, con una disminución interanual del 19.71%; los otros ingresos netos que no provienen de intereses fueron de 3.093 mil millones de yuanes, con una disminución interanual del 25.55%. Los ingresos netos que no provienen de intereses representaron aproximadamente el 15% de los ingresos.

La junta directiva del Banco Rural de Chongqing propuso que, al cierre de 2025, el banco tenga previsto distribuir dividendos para acciones ordinarias de 1.1755 yuanes por cada 10 acciones (incluye impuesto), por un total de 1.335 mil millones de yuanes en dividendos en efectivo. El plan de distribución se someterá a la consideración de la junta general de accionistas 2025. Se prevé que los dividendos para A-shares y H-shares se paguen, respectivamente, el 16 de junio y el 27 de julio de 2026.

Además del dividendo semestral de 2025 ya anunciado, el banco distribuirá en todo el año dividendos totales para acciones ordinarias de 3.2091 yuanes por cada 10 acciones (incluye impuesto), por un total de 3.645 mil millones de yuanes; la tasa de distribución de dividendos es de 30.5%, igual que el año anterior.

El préstamo en condados supera el 50%

--------------

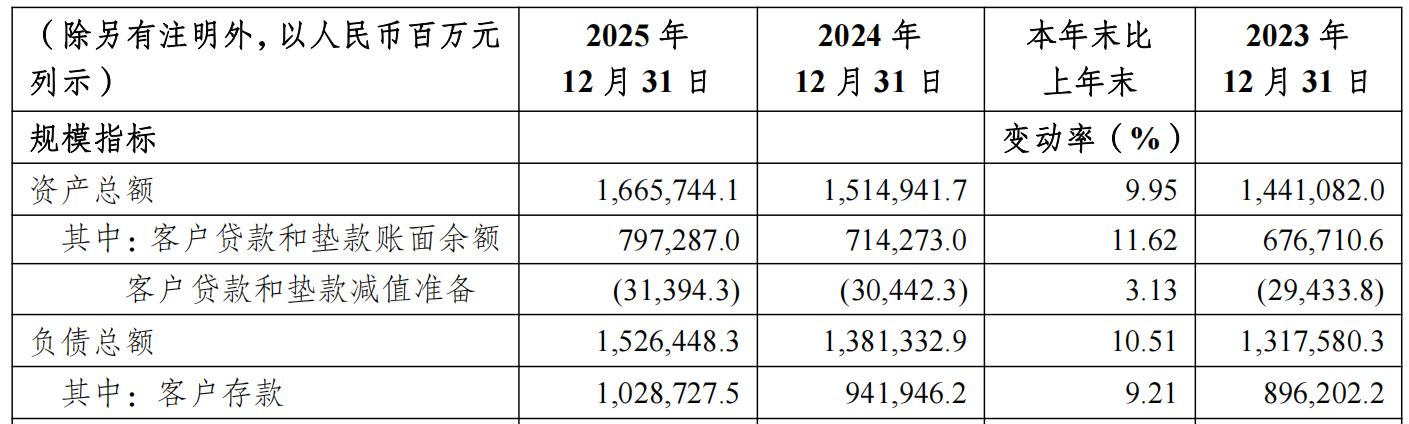

Según el informe anual, a finales de 2025, el total de activos del Banco Rural de Chongqing era de aproximadamente 1.66 billones de yuanes, con un crecimiento interanual del 9.95%, logrando la mayor tasa de crecimiento de los últimos cuatro años.

En el lado de los pasivos, a finales de 2025, el total de pasivos del banco era de aproximadamente 1.53 billones de yuanes, con un crecimiento interanual del 10.51%. Entre ellos, los depósitos de clientes, como la fuente más core de pasivos, alcanzaron aproximadamente 1.03 billones de yuanes a finales de 2025, con un crecimiento interanual del 9.21%.

Fuente de la imagen: Informe anual 2025 del Banco Rural de Chongqing

En el lado de los activos, el total de préstamos y anticipos a clientes fue de aproximadamente 797.287 mil millones de yuanes, con un crecimiento interanual del 11.62%. La proporción de préstamos sobre los activos totales fue del 47.86%, aumentando 0.71 puntos porcentuales interanuales.

En cuanto a los préstamos corporativos, el año pasado el banco construyó un nuevo modelo de desarrollo empresarial centrado en la cadena de la industria, logrando cobertura integral en subsectores de un sistema de clústeres de manufactura moderna. A finales de 2025, el total de préstamos y anticipos a empresas fue de aproximadamente 434.974 mil millones de yuanes, con un crecimiento interanual del 21.46%.

Por regiones, a finales de 2025, la proporción de préstamos en zonas rurales y de condados del banco fue del 50.78%, aumentando 2.40 puntos porcentuales interanuales; el saldo de préstamos para actividades agrícolas y relacionadas fue de aproximadamente 265.504 mil millones de yuanes.

En el negocio minorista, a finales de 2025, el saldo de depósitos personales del banco fue de aproximadamente 880.367 mil millones de yuanes, con un crecimiento interanual del 8.88%, y la cuota de mercado se mantuvo en el primer lugar en la municipalidad de Chongqing; el total de préstamos y anticipos minoristas fue de aproximadamente 301.022 mil millones de yuanes, con un crecimiento interanual del 2.91%.

Con respecto a la estructura de préstamos individuales, tanto la escala de los préstamos para la gestión personal como la de los préstamos hipotecarios para vivienda disminuyeron frente al año anterior. En cambio, los otros préstamos representados por préstamos de consumo y préstamos con tarjetas de crédito aumentaron un 18.35% interanual, hasta aproximadamente 94.948 mil millones de yuanes.

En términos de calidad de activos, a finales de 2025, la tasa de préstamos morosos del banco fue del 1.08%, una disminución de 0.10 puntos porcentuales interanuales. Entre ellos, la tasa de préstamos morosos de la cartera de préstamos corporativos fue del 0.55%, una disminución interanual de 0.49 puntos porcentuales; la tasa de préstamos morosos de la cartera de préstamos minoristas fue del 2.07%, un aumento interanual de 0.47 puntos porcentuales. La cobertura de provisiones fue del 367.26%, con un aumento de 3.82 puntos porcentuales interanuales.

Renuncia de responsabilidad: El contenido y los datos de este artículo son solo para referencia y no constituyen asesoramiento de inversión. Antes de usarlo, verifique. Operar bajo esta base es por su propia cuenta y riesgo.

Fuente de la imagen de portada: Zhang Yi