📢 Gate 广场 TradFi 交易分享挑战上线!

晒单瓜分 $30,000 奖池,新人首帖 100% 中奖!

📌 参与方式:

带 #TradFi交易分享挑战 发帖,满足以下任一即可:

🔹 带今日指定 TradFi 币种标签发帖交流。

🔹 完成单笔大于 $10U 的 TradFi CFD 交易并挂载交易卡片。

🏷️ 今日指定标签:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 宠粉福利:

1️⃣ 卡片分享奖: 抽 50 人,每人送 $100 仓位体验券!

2️⃣ 发帖榜单奖: 冲排行榜,赢 WCTC 限定 T 恤!

3️⃣ 新粉见面礼: 新人首次发帖,100% 领 $10 体验券!

详情:https://www.gate.com/announcements/article/51221

a16z:合规无处不在 机遇巨大的AI赛道

作者:James da Costa、Angela Strange;来源:a16z;编译:Shaw,金色财经

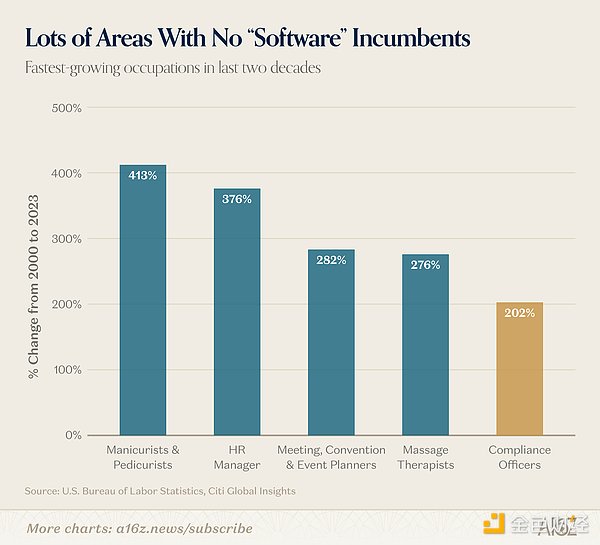

过去二十年,美国增长最快的职业是美甲师和足疗师。

而紧随其后的,则是合规专员。****

合规业务的体量远比大众想象的庞大。企业每一笔资金的流入与流出,都处在合规监管范围内:发放薪酬需遵守薪资相关法规、营收申报要符合税务要求、资金划转则要执行支付规则与反洗钱、客户身份核验制度。在强监管行业中,就连企业与客户的沟通方式、沟通频次,也被纳入合规管理范畴。

**目前美国在职合规专员超 40 万人,相关人力年支出规模突破 400 亿美元,合规咨询、外包等配套岗位还会带来数百亿美元的额外支出。**单看银行业,2010 至 2014 年间,美国《联邦法规全书》第 12 篇(银行与银行业务)新增的监管条款数量,就已超过该篇目 1980 年的全部内容。

尽管市场需求旺盛,但合规领域的人才供给持续紧张。美国劳工统计局预测,未来十年该岗位每年缺口将达 3.33 万个以上。行业现状进一步加剧了人才荒:该领域87%的新人最终会选择离职,年人员流动率超20%,各大机构陷入不断招人、不断流失专业人才的循环。

随着全球商业环境日趋复杂,企业面临的法律法规要求也不断增多,而各大企业的应对方式却十分单一:单纯依靠增配人力来解决问题。

但事实证明,人力堆叠并未带来理想效果。举例来说,**道明银行(TD Bank)因未能对 92% 的交易开展有效监控,在 2024 年被处以 30 亿美元罚款。**该行自 2018 年起累积了多达 7 万条风险预警信息,始终未能及时处理。

道明银行并非个例。过去十年间,几乎所有大型金融机构都出现了团队规模不断扩张、业务积压愈发严重的问题,而相关工作至今仍高度依赖人工操作,现状难以改观。

合规工作属于繁琐杂务:流程冗杂、官僚化严重,且长期依赖纸质材料,因此始终以人工操作为主、人力成本居高不下。这种固有痛点与行业惯性,也让合规领域长期成为初创企业的 “滑铁卢”。

如今形势为何出现转变?

1. 技术完成质变:从“仅可试点”到“值得信赖”

一项产品如果只是勉强可用,其市场空间十分有限;可一旦做到极致完善,市场规模就能扩大百倍。合规领域便是如此:准确率达到 90% 的产品,本质上依然无法满足要求。

文档处理是合规工作的核心环节之一,也是典型例证。**光学字符识别(OCR)**技术问世已有数十年,基本能完成文字识别工作。但在房贷审核、企业准入、保险理赔核查等场景中,“基本能用” 远远不够。而如今,**视觉语言模型(VLM)**不仅能识别内容,还可理解文档整体语境,大幅降低出错率,企业也因此开始大批量落地相关技术、签订合作协议。这并非简单的技术小幅迭代,而是完成了关键跨越:从 “仅适合试点测试” 进阶为 “足以托付核心业务”。

除此之外,人工智能还具备多项强大能力:第一,能以接近人类的精度阅读、提取文档信息并进行逻辑研判,无论是公司注册文件、财务报表,还是长达 400 页的监管法规 PDF,都可高效处理。第二,智能操作代理可像人工一样操作老旧系统,无需等待接口开发,也不用耗时数月开展系统对接。第三,支持长链路任务执行,智能体能够端到端跑完整套工作流程:调取数据、交叉核对数据库、标记异常、生成并提交报告,而非仅协助完成单一环节。

在法律领域,大模型品类愈发丰富,且准确率稳定走高,这也让行业团队终于敢于全面拥抱 AI。目前多款大语言模型在法律基准测试集 LegalBench 的 162 项法律推理任务中,得分普遍达到 80% 至 100%。这对合规工作意义重大,因为合规本质就是在实际业务约束下开展法律逻辑应用,核心工作与法律场景高度重合:研读监管条文、对照实际情况套用规则、识别异常情形、标注模糊条款。

2. 销售周期:由慢转快

**如今,企业不升级合规体系的风险,首次超过了转型变革本身带来的风险。长期以来,受监管企业一直沿用操作繁琐的治理、风险与合规(GRC)**工具和稳定性薄弱的老旧系统。这是因为系统迁移过程阻力重重,一旦审计出现疏漏,代价极高;相比主动变革,维持现状、“勉强够用” 反而让人觉得更稳妥。

而人工智能彻底扭转了这一局面。合规部门不再单纯是成本中心,转而成为创收助力。在金融服务领域,企业及客户身份核验(KYC/B)效率提升,可缩短开户流程,降低客户流失率,帮助企业更快实现营收。反洗钱监控优化后,误报率下降,既能避免正常客户被误标记,也能维护客群关系。营销内容审核提速,广告便可更快触达用户。

这也重塑了行业竞争逻辑:完成合规数字化升级的企业,不只是降低了成本,还能抢走那些转型迟缓的对手无法留住的客户。当下的竞争,并非围绕人工智能技术本身展开,而是企业之间基于 AI 能力的比拼。

此外,随着智能代理有望很快成为网络主流操作主体,一类全新风险随之产生。传统合规体系均以人类操作者为设计前提。当交易对手变为自主运行的智能代理时,我们就需要依托全新的 AI 方案,完成身份核验、行为意图判断以及责任界定。

种种变化意味着,以往几乎不采购专业软件的合规部门,如今开始主动拥抱数字化工具。

合规体系的三大构成

所有受监管企业的合规工作,都由三大核心部分组成:

监管规则:包含外部法规、内部制度,以及两类规则之间大量的解读与衔接工作。

软件系统:将规则落地为程序,包括 GRC 平台、案件管理系统、制裁筛查工具,以及串联各类系统的传统自动化程序。这类系统普遍稳定性不足。

执行人员:依照规则操作软件,完成文档查阅、表单填写、数据交叉核验、报告撰写等工作。

合规的核心工作内容,大多是从各类文档中摘录信息、人工核查数据是否准确或存在矛盾,并开展常态化监控(周期性重复前两项工作)。

举个银行业**可疑活动报告(SAR)**的实际案例:当 NICE Actimize 系统发出异常交易预警后,合规专员莎拉会介入核查。她先登录核心银行系统调取完整交易流水,再分别从独立数据库、共享文件盘中,查阅该客户的身份核验资料、开户文件与资金来源证明。随后对照内部规章制度,判断该笔交易是否达到上报可疑活动报告的标准并作出裁定。最后返回 NICE Actimize 系统撰写情况说明,手动从各个系统复制粘贴交易信息与客户资料。

以上每一个环节,都可以成为人工智能初创企业切入市场的突破口。

1. 将监管规则转化为代码

美国《联邦法规全书》第 12 篇(涵盖货币监理署、美联储、联邦存款保险公司,共计 70 余个章节)、金融业监管局、美国证券交易委员会、商品期货交易委员会,再加上各州出台的各类差异化政策,所有新规均以 PDF 文件形式发布。以往只能依靠人工阅读、解读,转化为企业内部制度,并持续跟踪规则变动。

人工智能可把监管规则转化为标准化代码,实现结构化存储、自动更新,且能被智能代理调用执行。一份长达 400 页的监管文件,如今可被拆解为条理清晰的合规义务清单,交由系统自动核验。监管规则不再是仅供人工解读的文档,而是由系统落地执行的程序逻辑。这带来两大改变:合规监控从定期抽检变为全天候持续监测;监管新规落地至全企业,耗时从数个季度缩短至短短数分钟。

以巴西薪酬核算场景为例,当地合规专员的核心工作,就是反复刷新政府网站查看规则更新、将受影响员工信息整理至表格,并手动重新核算薪资。

案例:Tako 将巴西繁杂的劳动法规(当地有超 10000 个工会,每年规则变更近 900 项)打造为智能系统。该系统可结合企业实际情况,自动审计薪资与工会相关合规条款、以自然语言解答复杂的人事运营问题,并在违规行为发生前实时预警。

2. 彻底替换老旧系统

不少合规平台诞生于云计算时代之前,不同系统之间全靠人工复制粘贴、来回切换完成衔接。这就导致即便单一工具运行流畅,整体业务流程依旧效率低下 ——人工成了系统间的连接纽带。此外,替换这类传统系统往往需要数年时间迁移项目,风险与成本过高,首席风险官普遍不愿审批立项。

久而久之,众多企业(尤其是银行)积攒了数十年的技术债,而这也成为当下落地 AI 的最大阻碍。

如今企业想要借助 AI 转型,主要有三种选择:

保留原有系统,采用无头架构:继续沿用现有系统作为底层后端,在其之上搭建智能代理或全新操作界面。

自主开发替代系统:从零重构核心业务系统,包括数据模型、权限体系、业务流程、对接接口与审计功能。

采购原生 AI 系统:直接切换至专为智能代理、机器可读、流程编排设计的新一代平台。

如果现有系统存储着合规核心数据、对接数十个内外部数据源与合作方,且沉淀了企业多年的业务逻辑,出于风险考量,企业往往会倾向第一种方案。但这也会陷入被动:竞争对手依托 AI 大幅降本增收,而受老旧系统限制,你甚至难以部署语音智能代理这类基础工具(这类代理需要读写上世纪 90 年代的老旧程序)。

如今,替换传统系统不仅具备可行性,更是释放 AI 价值的必要前提。传统系统围绕人工操作设计:数据孤岛化、调取困难,规则硬编码、更新迟缓,业务流程以批量处理为主、无法实时响应。银行业主流老旧系统均存在这类问题,例如核心银行系统 Jack Henry、交易监控平台 NICE Actimize、员工行为监管系统 Smarsh 等。

案例:

Valon(抵押贷款服务):该企业从零搭建抵押贷款服务系统,证明借助软件可将原本盈亏平衡的业务利润率提升至 60% 以上。它把复杂的贷后服务流程封装为 ValonOS—— 一套原生 AI 操作系统,用标准化流程、可审计账本与可编程操作,替代了 25 套以上彼此独立的老旧系统。目前这套核心系统已对外授权,服务规模超千亿美元的抵押贷款服务行业;客户越多,数据飞轮效应越强,智能代理的能力也随之持续迭代。

Vesta(抵押贷款放款):该平台统一整合美国消费者金融保护局(涵盖 TRID、HMDA 等规则)、全美 50 个州的放贷合规要求,同时统筹联邦及州级机构的各类合规申报工作。规则更新只需推送代码即可完成,无需开展大规模企业级落地实施。贷款机构不仅能实现精准审计,整体运营效率还可提升 25% 至 50%。

Sardine(欺诈与交易监控):该产品正逐步替代 NICE Actimize。它基于云架构搭建,既能实时拦截交易欺诈,也可运行复杂的事后反洗钱分析场景。依托平台实时数据运行的智能代理,可将合规审核效率提升近 30 倍。例如可疑活动报告(SAR)智能摘要工具,能自动从多个系统抓取信息,一次性填写单条报告内 60 至 100 个字段,使单份报告的提交时长从 30 分钟以上缩短至 1 分钟以内。

3. 人机协同,赋能人工工作

合规工作的核心始终围绕三类重复性人工操作:一是文档解析,二是流程人工审核,三是对前两项工作的常态化监控。

以往,串联所有环节的唯一方式,就是人工在各类老旧系统间反复操作,而智能操作代理恰好解决了这一痛点。

以企业银行开户流程为例:客户申请开户时,合规专员需要审核、提取身份证件(身份证、护照、企业注册文件)及财务报表中的关键信息,再将数据录入多套老旧系统,并跨数据库完成制裁名单、企业注册信息等核验。引入 AI 后,整套流程可实现端到端自动化:文档即时录入与解析、多数据库并行校验,仅将异常项推送人工复核,无需人工全程操作。

案例:

Factor Labs 并未替换原有系统,而是在其上层部署应用。该公司的智能操作代理,专为银行及支付机构自动化处理拒付纠纷业务。每一项代理任务都遵循定制化操作手册(针对不同商户、贴合卡组织流程的标准化步骤),完全模拟人工分析师的操作:登录企业邮箱、表格工具、CyberSource 等反欺诈平台,调取相关凭证,按照客户版式整理为 Word 文档,最终生成 PDF 回传客户。

结论

以上三种落地路径均具备实用价值,未来绝大多数全新平台也会融合这三种能力。企业可根据自身市场场景,选择最优切入点:

监管规则变动频繁的场景:若业务横跨多个司法辖区、法规更新快,或是监管处罚、检查结果要求企业频繁调整合规体系,优先选择将监管规则转化为代码。

替换核心业务系统,适用于两种情况:1)存在全新市场机会,目标客群暂无强势老牌产品。例如沙特新兴银行、美国大量独立注册的投资顾问机构,这类客户从零选型时,会天然倾向原生 AI 架构系统。2)老旧系统运营成本极高、改造难度极大,唯有彻底替换,才能发挥 AI 价值。

成果导向型、积压严重或人力短缺的业务线,优先选择人机协同赋能。当合规工作需要产出报告、申报文件、资质证明等固定成果时,最迫切的需求就是补充 “人力”—— 而智能代理可 7×24 小时不间断工作且零失误,能快速清理积压任务(例如道明银行七万余条预警待处理的问题)。

长远来看,三大路径最终会走向融合。赛道内的头部企业,必然会同时实现规则代码化、掌控新一代核心业务系统、规模化部署智能代理。