Autor: FLAME LABS

Resumen

Este informe de investigación tiene como objetivo analizar de manera integral la cuestión central del mercado de Bitcoin en el primer trimestre de 2026: tras una fuerte caída desde el máximo histórico de octubre de 2025 (aproximadamente 126,000 dólares) hasta el rango actual de aproximadamente 60,000 a 70,000 dólares, ¿dónde se encuentra realmente el fondo absoluto de este ciclo? El mercado actual se encuentra en una encrucijada llena de paradojas: por un lado, la teoría tradicional del “ciclo de reducción a la mitad de cuatro años” sugiere que el mercado aún está en una fase de rebote bajista, posiblemente necesitando un enfriamiento que dure hasta un año; por otro lado, la aprobación de ETF spot, el giro en la política monetaria de la Reserva Federal (y los cambios posteriores en el personal que generan incertidumbre), así como la iteración del hardware de minería, están reconfigurando la lógica subyacente del mercado.

Este informe abandona la simple extrapolación lineal y en su lugar construye un modelo de valoración en cinco dimensiones que incluye liquidez macroeconómica, costos de supervivencia de los mineros (precio de apagado), distribución de chips en cadena (juego entre STH y LTH), estructura técnica (VPVR y media móvil de 200 semanas) y sentimiento del mercado (miedo y avaricia). El análisis muestra que, aunque desde una perspectiva histórica el mercado puede no haber cumplido completamente con la duración requerida para la “fase de desesperación”, en términos de estructura de precios y costos de chips, el rango de 52,000 a 58,000 dólares concentra el precio de apagado de los mineros, la media móvil de 200 semanas y los picos de chips concentrados en 2024-2025, formando así una base estructural con una confianza muy alta en este ciclo.

El informe no solo valida la hipótesis de los usuarios sobre la “zona de cambio superlativa de 72,000-52,000 dólares”, sino que también detalla las características del comportamiento del capital dentro de ese rango y propone una estrategia de acumulación en forma de pirámide basada en probabilidades, considerando el entorno macro complejo actual (el “Impacto Warsh” tras la nominación de Kevin Warsh como presidente de la Fed).

1. Reconstrucción de la narrativa macro: la falla y duda del ciclo de cuatro años

1.1 La paradoja de “buscar la espada en el barco”: la extrapolación lineal de ciclos históricos y su desviación de la realidad

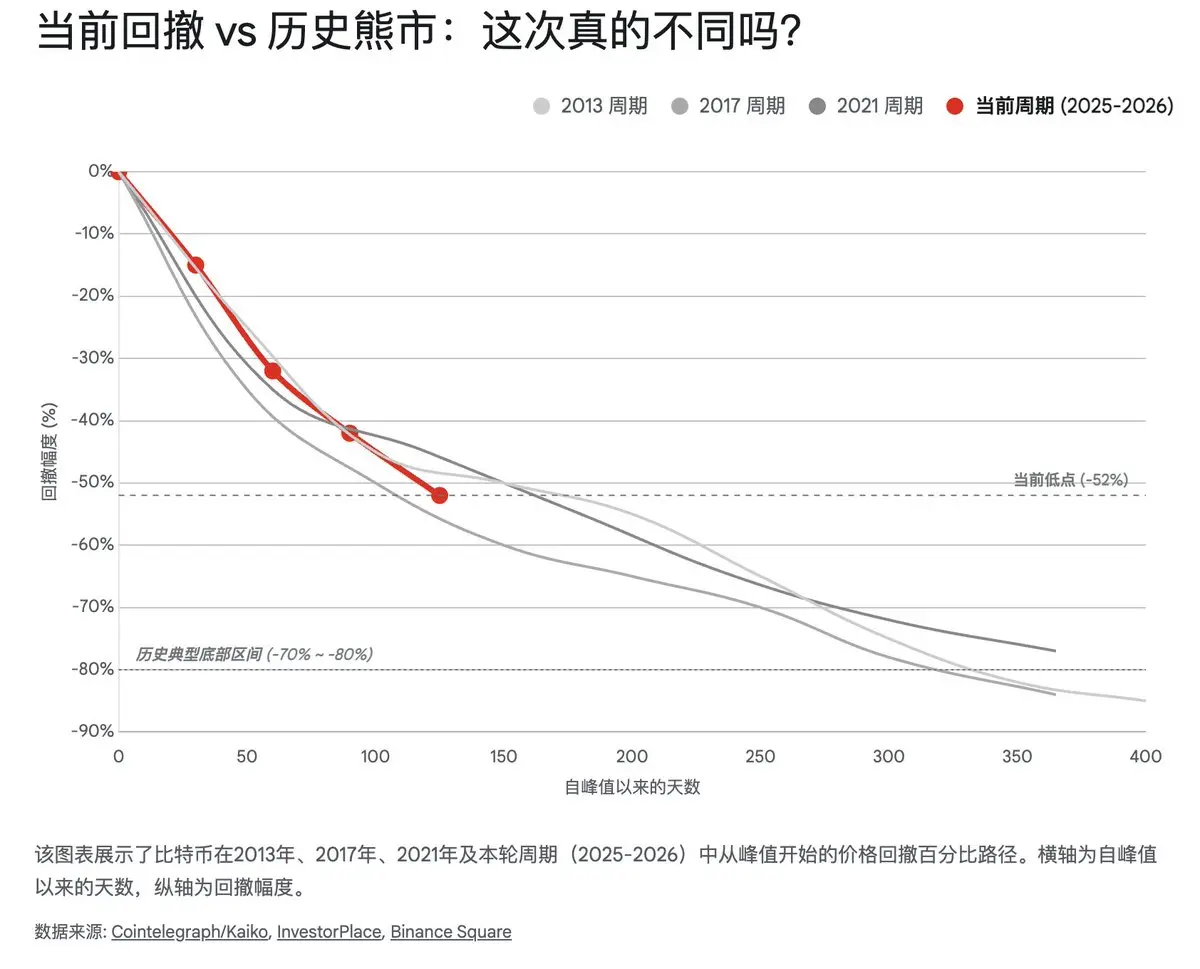

En el marco de análisis de activos criptográficos, la teoría del “ciclo de cuatro años” basada en la reducción a la mitad de Bitcoin ha dominado durante mucho tiempo. Esta teoría, basada en cambios marginales en la oferta y demanda, sostiene que el comportamiento del precio de Bitcoin presenta una alta periodicidad: un año después de la reducción a la mitad, se produce un mercado alcista violento; luego, una corrección bajista que dura aproximadamente un año; y finalmente, dos años de consolidación y recuperación. Si se sigue estrictamente este guion histórico —una especie de “buscar la espada en el barco”—, la fase actual del mercado resulta inquietante.

Al revisar datos históricos, las máximas de los mercados alcistas en 2013, 2017 y 2021, tras las cuales suele haber caídas unilaterales de unos 12 meses, con retrocesos máximos que superan el 80%, son evidentes:

- Mercado bajista 2014-2015: caída de 1,100 a menos de 200 dólares (~85%), en unos 400 días.

- Mercado bajista 2018: de 19,000 a 3,100 dólares (~84%), en aproximadamente 365 días.

- Mercado bajista 2022: de 69,000 a 15,500 dólares (~77%), en unos 376 días.

Hasta febrero de 2026, el precio de Bitcoin, tras el pico de octubre de 2025 (aprox. 126,000 dólares), ha caído a unos 60,000 dólares, una caída de aproximadamente 52%. La investigación de Kaiko señala que, en comparación con ciclos históricos, esta caída del 52% es “anormalmente superficial”. Si se compara estrictamente con la intensidad de las caídas en mercados bajistas pasados, los fondos suelen encontrarse en caídas del 60% a 68% o incluso mayores, lo que implica que el precio aún podría bajar a unos 40,000 dólares o menos. Además, en términos temporales, solo han pasado 4 meses desde el pico de octubre de 2025; si se sigue la regla empírica de que un mercado bajista dura un año, aún podría quedar en el mercado un período de 4 a 8 meses en la zona baja, hasta la segunda mitad de 2026.

No obstante, esta simple extrapolación lineal está enfrentando desafíos sin precedentes. El ciclo actual (2024-2026) muestra una heterogeneidad estructural significativa, principalmente en dos dimensiones:

- Anclaje institucional por ETF: La aprobación del ETF spot en EE. UU. no solo ha aportado fondos adicionales, sino que también ha cambiado la estructura de tenencia. Los fondos institucionales (como BlackRock IBIT, Fidelity FBTC) tienen mayor tolerancia al riesgo y un horizonte de inversión más largo en comparación con los minoristas. Los datos muestran que, incluso cuando el precio cae por debajo del costo promedio del ETF (aprox. 60,000-64,000 dólares), no se observa una salida neta devastadora, sino que se evidencia una tendencia de “comprar más en la caída”. Este efecto de “respaldo institucional” puede elevar la umbral de dolor del mercado, dificultando que el precio colapse en más del 80%.

- Cambio en la dominancia de factores macro: Con una capitalización de mercado de Bitcoin que supera el billón de dólares, su carácter de activo “alternativo de inversión especulativa” se ha transformado en un “activo sensible a las emociones macroeconómicas”. La correlación con el índice Nasdaq, el oro y los rendimientos de los bonos a 10 años ha alcanzado niveles históricos en 2025-2026. Esto significa que la volatilidad del precio de Bitcoin ya no está impulsada únicamente por shocks internos de oferta y reducción a la mitad, sino que está más influenciada por la dinámica global del dólar y la liquidez.

Por tanto, determinar “dónde está el fondo” no puede limitarse a la observación del calendario (duración) o del retroceso (porcentaje), sino que requiere descomponer en profundidad las variables macroeconómicas que dominan actualmente el comportamiento del precio.

1.2 El “Impacto Warsh”: la sombra del giro en la política de la Fed y el endurecimiento de la liquidez

La fuerte corrección en el mercado de Bitcoin y las criptomonedas en 2026 no se debe a un declive intrínseco de la tecnología blockchain, sino a un cambio abrupto en el entorno macrofinanciero — el “Impacto Warsh”.

El 30 de enero de 2026, Kevin Warsh, exmiembro de la Junta de la Reserva Federal, fue nominado como nuevo presidente de la Fed, en reemplazo de Jerome Powell. Este cambio generó una fuerte volatilidad en los mercados. Warsh ha sido conocido por su postura “hawkish” en inflación y por criticar la política de expansión cuantitativa (QE). En sus audiencias y declaraciones previas, ha expresado una preferencia por una estrategia “de campana de pesas monetaria”:

- Tasa de interés a corto plazo: podría mantenerse en niveles neutros o ligeramente acomodaticios para apoyar el crecimiento.

- Balance de la Fed: aboga por una política agresiva de reducción de activos (QT), acelerando la contracción de los 6.6 billones de dólares en activos, para recuperar espacio de política y disciplina financiera.

Este enfoque ha llevado a un aumento en los rendimientos de los bonos a 10 años, que en febrero superaron rápidamente el umbral psicológico del 4.5%, provocando reevaluaciones en múltiples clases de activos. Para activos sensibles a la liquidez como Bitcoin, un aumento en la tasa libre de riesgo y la contracción del balance significan una menor entrada marginal de capital y una salida de fondos existentes.

Además, en la reunión del FOMC de principios de febrero, la Fed decidió mantener la tasa de interés en 3.50%-3.75%, suspendiendo la tendencia previa a recortar. Aunque aún se esperan recortes en 2026, la idea de “mantener tasas altas por más tiempo” vuelve a dominar el mercado. Los análisis de JP Morgan y BlackRock indican que, dado que la inflación aún no ha vuelto a 2% y el mercado laboral sigue fuerte, las expectativas de política demasiado acomodaticia se han ajustado a la baja.

Este contexto macro ofrece pistas importantes para evaluar el fondo de mercado: la “zona de fondo” de este ciclo probablemente coincida con el “fondo de liquidez”. Sin una señal clara de que la Fed deje de reducir su balance o inicie una política de relajación, Bitcoin difícilmente iniciará un nuevo ciclo alcista unipolar, sino que continuará en un rango amplio en la zona baja.

2. Economía de los mineros: la lógica dura del fondo físico y la línea de defensa del precio de apagado

En la valoración de Bitcoin, los mineros no solo mantienen la red, sino que también representan la “última línea de defensa” del precio. Los costos de producción (especialmente electricidad y depreciación del hardware) constituyen el “fondo físico” de Bitcoin. Cuando el precio cae por debajo del precio de apagado de los mineros principales, estos se ven forzados a detener operaciones, lo que reduce la potencia total de la red, provoca una bajada en la dificultad, y finalmente reduce el costo unitario de los mineros remanentes, creando un mecanismo de autorregulación del precio. Este proceso, conocido como “rendición de los mineros” (Miner Capitulation), ha sido históricamente una señal muy precisa del fondo del ciclo.

2.1 La limpieza de hash: la mayor retirada desde 2021 y el ajuste de dificultad

En febrero de 2026, la red de Bitcoin experimentó una prueba de resistencia significativa. Los datos muestran que la dificultad de minería se ajustó a la baja en aproximadamente un 11.16%, la mayor reducción en una sola ocasión desde la prohibición total de minería en China en 2021.

Este ajuste refleja una retirada sustancial de la potencia de hash. La potencia de hash cayó cerca del 20% desde el pico de octubre de 2025 (más de 1.1 ZH/s), situándose en torno a 863 EH/s. La causa principal fue doble:

- Presión económica por caída de precio: de más de 126,000 a 60,000 dólares, atravesando el umbral de rentabilidad de muchos equipos y operaciones con costos elevados.

- Impacto físico externo: la tormenta invernal “Fern” afectó a Norteamérica, causando cortes de energía en Texas y otras regiones mineras, forzando apagones y reducciones de capacidad.

Aunque parezca una mala noticia, esta limpieza de hash sienta las bases para un fondo de mercado. La historia muestra que una profunda retirada de hash y un ajuste de dificultad suelen marcar el fin de la presión vendedora. Cuando los mineros más vulnerables se retiran, los que permanecen son los de costos controlados y fuerte respaldo financiero, formando la base sólida del fondo.

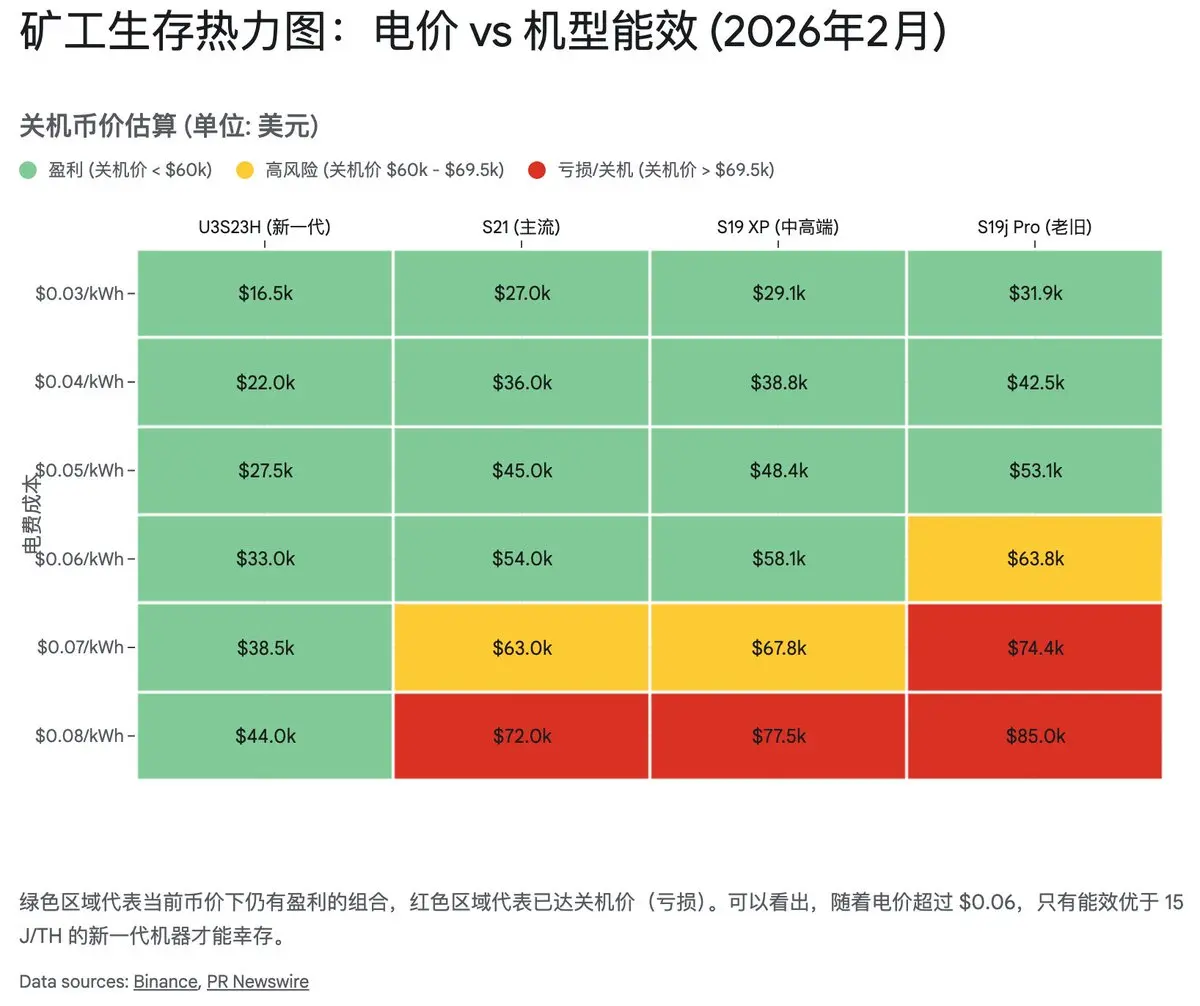

2.2 La línea de apagado: el rango de 52,000-58,000 dólares

Para precisar el nivel exacto del fondo, es crucial analizar el precio de apagado de los equipos principales. Con la dificultad actual (aprox. 125.86 T) y costos eléctricos industriales (0.06-0.08 USD/kWh), se puede construir un “mapa de supervivencia” de los mineros.

2.2.1 La decadencia de S19: entre 75,000 y 85,000 dólares

La serie Antminer S19 (incluyendo S19j Pro, S19 XP) fue la principal en la última fase del ciclo anterior, pero tras la reducción a la mitad de 2024, su eficiencia ya no es competitiva.

- Con un costo eléctrico de 0.08 USD/kWh, el precio de apagado de S19 estándar y algunos Pro supera los 85,000 dólares.

- La versión S19 XP, más eficiente, tiene un umbral cercano a 75,000 dólares.

Conclusión: Con un precio de mercado en torno a 67,000 dólares, la mayoría de los mineros dependientes de S19 y con costos eléctricos no competitivos están en pérdidas, lo que explica la reciente caída de hash y la reducción de capacidad.

2.2.2 La defensa de S21: entre 69,000 y 74,000 dólares

La serie S21, que constituye la columna vertebral actual de la red, tiene un umbral de apagado en ese rango, dependiendo del costo eléctrico.

- En 0.08 USD/kWh, su línea de apagado está en torno a 69,000-74,000 dólares.

- Dado que el precio actual (~67,000) ya ha atravesado esa zona, muchos mineros con equipos S21 y costos ligeramente superiores están en proceso de apagado, señal de que el mercado está muy cerca del fondo.

2.2.3 El límite físico extremo: 44,000 dólares (S23/U3S23H)

Los modelos S23 y U3S23H de última generación representan el límite de eficiencia alcanzable.

- Su línea de apagado puede bajar hasta aproximadamente 44,000 dólares.

- Este nivel constituye el “fondo físico extremo” del ciclo bajista, a menos que ocurra un colapso financiero global o una catástrofe en la capa de protocolo, lo cual sería muy improbable sin que toda la red se vea gravemente afectada.

Resumen: El rango de 52,000 a 58,000 dólares no solo es un soporte técnico, sino también una línea de defensa económica para los mineros. Si el precio cae allí, muchos equipos S21 y otros en condiciones similares deberán detenerse, provocando una mayor capitulación de hash y ajuste de dificultad, que en la historia ha sido señal inequívoca del fondo.

3. Distribución de chips en cadena: ¿quién está en pánico y quién en avaricia?

Si los mineros definen el límite físico del fondo, la distribución y movimiento de chips en cadena revelan la psicología del fondo. Los datos on-chain nos ofrecen una visión “desde el cielo” de los participantes del mercado (especuladores a corto plazo y creyentes a largo plazo). La situación actual muestra características típicas de “rendición y transferencia”, etapa necesaria en la formación del fondo, aunque aún incompleto.

3.1 La derrota y capitulación total de los poseedores a corto plazo (STH)

La caída de precio en febrero de 2026 fue en realidad una “masacre” para los poseedores a corto plazo (Short-Term Holders, STH), que tienen menos de 155 días en sus direcciones. Son considerados los actores más inestables y sensibles a las fluctuaciones, en la categoría de “minoristas” o “trend followers”.

Los datos on-chain muestran que, en la caída de 70,000 a 60,000 dólares, en un solo día (6 de febrero), se transfirieron a exchanges más de 100,000 BTC en direcciones STH. Esto indica una venta masiva de capitulación, señal clara de que los chips en manos de estos actores están en proceso de salir del mercado.

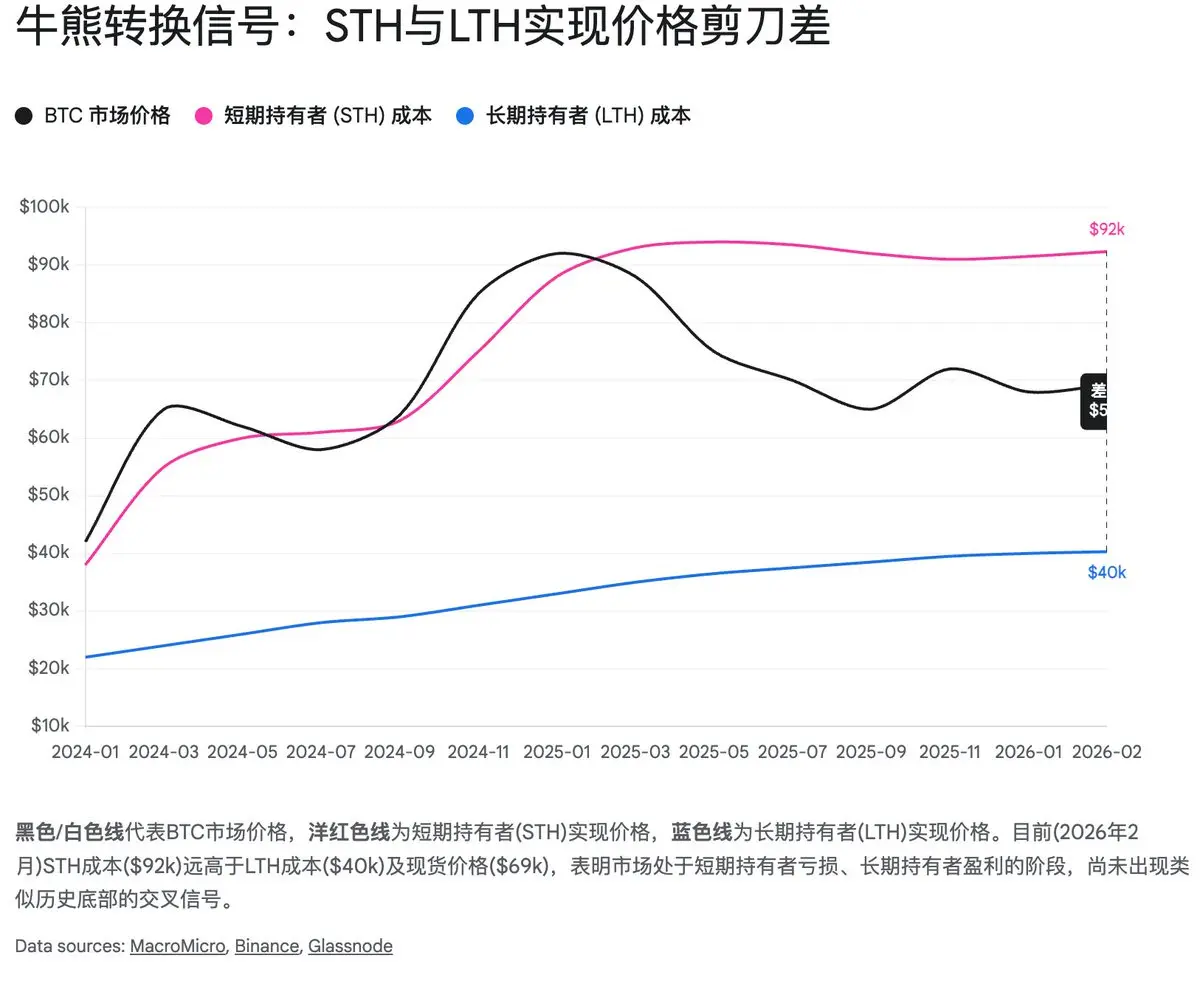

El indicador clave es el precio realizado de STH (STH Realized Price):

- Aproximadamente 92,337 dólares.

- Precio de mercado actual: unos 67,000 dólares.

Esto significa que, en promedio, los STH enfrentan pérdidas no realizadas cercanas al 30%. La historia muestra que el fondo de mercado suele coincidir con la capitulación total de estos chips, cuando el precio realizado de STH se acerca o cruza por debajo del de los LTH (Long-Term Holders). Actualmente, aún hay distancia para que esto ocurra, por lo que el mercado puede seguir en una fase de “fondo en formación”, con una larga consolidación en niveles bajos.

3.2 La estrategia de acumulación de los poseedores a largo plazo (LTH)

En contraste con la desesperación de los minoristas, los LTH (que llevan más de 155 días en sus direcciones) muestran signos de re-acumulación. Según informes de Bitfinex, tras el pico de 2025, sus posiciones se redujeron, pero desde diciembre de 2025 han comenzado a aumentar nuevamente, alcanzando aproximadamente 14.3 millones de BTC en manos de LTH.

- Precio realizado de LTH: unos 40,311 dólares.

- Precio realizado global: aproximadamente 55,207 dólares.

El precio realizado global (55,200 dólares) es una línea de defensa clave. En mercados bajistas profundos, el precio suele caer por debajo de este nivel, generando un estado de “desesperanza” y facilitando un cambio de tendencia. Actualmente, el precio (~67,000) está solo a un 18% por encima de esa línea, confirmando que la zona de 50,000-58,000 dólares tiene una alta relación riesgo-recompensa y es un rango de acumulación potencial.

3.3 El comportamiento de las ballenas y la divergencia en flujos de ETF

Es importante notar que, aunque en enero de 2026 los ETF tuvieron salidas netas, en febrero se observa una reversión: el 10 de febrero, los ETF spot en EE. UU. registraron una entrada neta de 1.66 mil millones de dólares, y BlackRock (IBIT) compró en medio de la caída. Este comportamiento “más comprando en la caída” contrasta con la capitulación minorista y sugiere que los fondos institucionales consideran que los 60,000 dólares ya representan una zona de valor para asignar activos.

4. Análisis técnico: del “superárea de cambio” a la “línea psicológica”

Dejando de lado los fundamentos y datos on-chain, el análisis técnico también muestra señales claras de fondo:

4.1 VPVR y la “superárea de cambio”: entre 72k y 52k

El volumen visible en el gráfico (VPVR) revela la estructura de chips acumulados en los últimos años. La zona de 72,000 a 52,000 dólares concentra la mayor parte del volumen negociado en los últimos dos años:

- Entre 70,000 y 72,000 dólares, se observa una resistencia fuerte, que en el pasado fue soporte y ahora actúa como resistencia superior.

- La zona de 52,000 a 58,000 dólares, que coincide con la línea inferior de la “superárea de cambio”, es un nodo de volumen muy denso, que ha sido soporte en el pasado y que ahora representa la última línea de defensa.

4.2 La media móvil de 200 semanas: la línea de frontera entre tendencia alcista y bajista

La media móvil de 200 semanas (200WMA) es uno de los indicadores más confiables para detectar fondos en Bitcoin. Actualmente, se encuentra en torno a los 58,000 dólares.

- En 2015 y 2018, el precio tocó o rozó esta media y rebotó al alza.

- En 2022, aunque la atravesó, luego rebotó y confirmó su valor como soporte.

Hoy, el precio de Bitcoin está en proceso de probar esa línea. Si logra mantenerse por encima de los 58,000 dólares, hay altas probabilidades de que se confirme el fondo del ciclo. La confluencia con la línea de chips y la estructura de volumen refuerza esta hipótesis.

4.3 Indicadores de sentimiento: miedo extremo como oportunidad

- Índice de miedo y avaricia: en niveles de 5-11, en zona de “miedo extremo”, desde 2022. Esto es un indicador estadístico de que el mercado puede estar en un punto de inflexión favorable para la acumulación.

- Sentimiento en redes sociales: la discusión en Twitter, Reddit y otros medios refleja un estado de “muerte en el aire”, que suele preceder a la reversión.

5. La reserva de stablecoins y la liquidez acumulada

Mientras el precio cae, no se observa una salida masiva de stablecoins. La capitalización total en stablecoins se mantiene en torno a 311 mil millones de dólares, lo que indica que los fondos no han abandonado el ecosistema, sino que se han desplazado a activos menos volátiles. La tendencia en USDC, con mayor crecimiento en 2025, sugiere que los fondos institucionales y de mayor tamaño están en modo de espera, listos para reactivar compras en cuanto las condiciones macro mejoren.

6. Conclusiones y estrategias: cómo navegar en la tormenta

6.1 ¿Dónde está el fondo? — Modelo de validación tripartito

Integrando análisis macro, minero, on-chain y técnico, podemos definir un rango de fondo en tres niveles:

- Fondo físico (44,000 - 52,000 dólares): límite inferior de los equipos S23 y U3S23H, y objetivo extremo en caídas del 60-70%. Probabilidad baja (<20%), solo en escenarios de colapso financiero global.

- Fondo de valor (52,000 - 58,000 dólares): en la confluencia de la media móvil de 200 semanas, el precio realizado global y el precio de apagado de equipos S19/S21. Alta probabilidad (>60%) y soporte técnico y económico fuerte.

- Fondo psicológico (60,000 - 65,000 dólares): zona de prueba de la “línea psicológica” y del sentimiento de miedo extremo. Requiere confirmación adicional y puede ser zona de consolidación.

6.2 Estrategia de inversión: construcción piramidal

Dado que el fondo es un rango y no un punto exacto, y considerando la incertidumbre macro, se recomienda una estrategia de acumulación en forma de pirámide:

- Primera capa (60k-65k): establecer una posición base (20-30%) en esta zona, que ya ofrece una buena relación riesgo-recompensa.

- Segunda capa (52k-58k): aumentar significativamente (40-50%) en esta zona, que es la más probable para el soporte y la recuperación.

- Tercera capa (44k-52k): reservar un 20-30% para posibles caídas extremas o eventos de “cisne negro”, para aprovechar la recuperación posterior.

Se recomienda también monitorear señales de reversión en el lado derecho, como:

- Volumen en aumento en largos bajistas.

- Cruces de indicadores de capitulación (STH vs. LTH).

- Incremento en la capitalización en stablecoins.

- Cambios en la postura de la Fed o en la política macro.

En este “invierno cripto”, la paciencia será la mayor de las riquezas. La historia indica que, aunque el ciclo puede retrasarse, nunca desaparece. Para los creyentes firmes, el rango de 52,000-58,000 dólares puede ser la última oportunidad de la “bendición divina” en los próximos cuatro años.

Aviso legal: Este informe es solo para fines informativos y no constituye asesoramiento de inversión. La volatilidad del mercado de criptomonedas es alta y cada inversor debe tomar decisiones según su propia tolerancia al riesgo.