El mercado se encuentra en una encrucijada

Resumen ejecutivo

- Bitcoin continúa en el “vacío aéreo” de los 110 000–116 000 $ tras el retroceso desde su máximo histórico en agosto. El rebote desde los 107 000 $ fue respaldado por compras en la caída, aunque la presión vendedora de holders de corto plazo ha frenado el impulso.

- La toma de beneficios por holders de 3–6 meses y la realización de pérdidas por compradores recientes en máximos han generado resistencias. Para mantener el repunte, el precio necesita estabilizarse por encima de los 114 000 $ y así recuperar la confianza y atraer nuevas entradas.

- La liquidez on-chain sigue aportando soporte aunque presenta una tendencia descendente. A la vez, los flujos de ETF se han reducido hasta aproximadamente ±500 BTC diarios, debilitando la demanda TradFi que anteriormente impulsó alza en marzo y diciembre de 2024.

- Al debilitarse la demanda spot, los derivados pasan a ser el principal catalizador. El basis y el volumen de futuros reflejan equilibrio, y el interés abierto en opciones aumenta, lo que indica una estructura de mercado más orientada a la gestión del riesgo.

- El mercado está en una encrucijada: recuperar los 114 000 $ puede reactivar el impulso, mientras que caer por debajo de los 108 000 $ expone el siguiente clúster relevante, con banda baja en los 93 000 $.

Puedes consultar todos los gráficos de esta edición en el Panel semanal On-chain.

Oscilando en el vacío

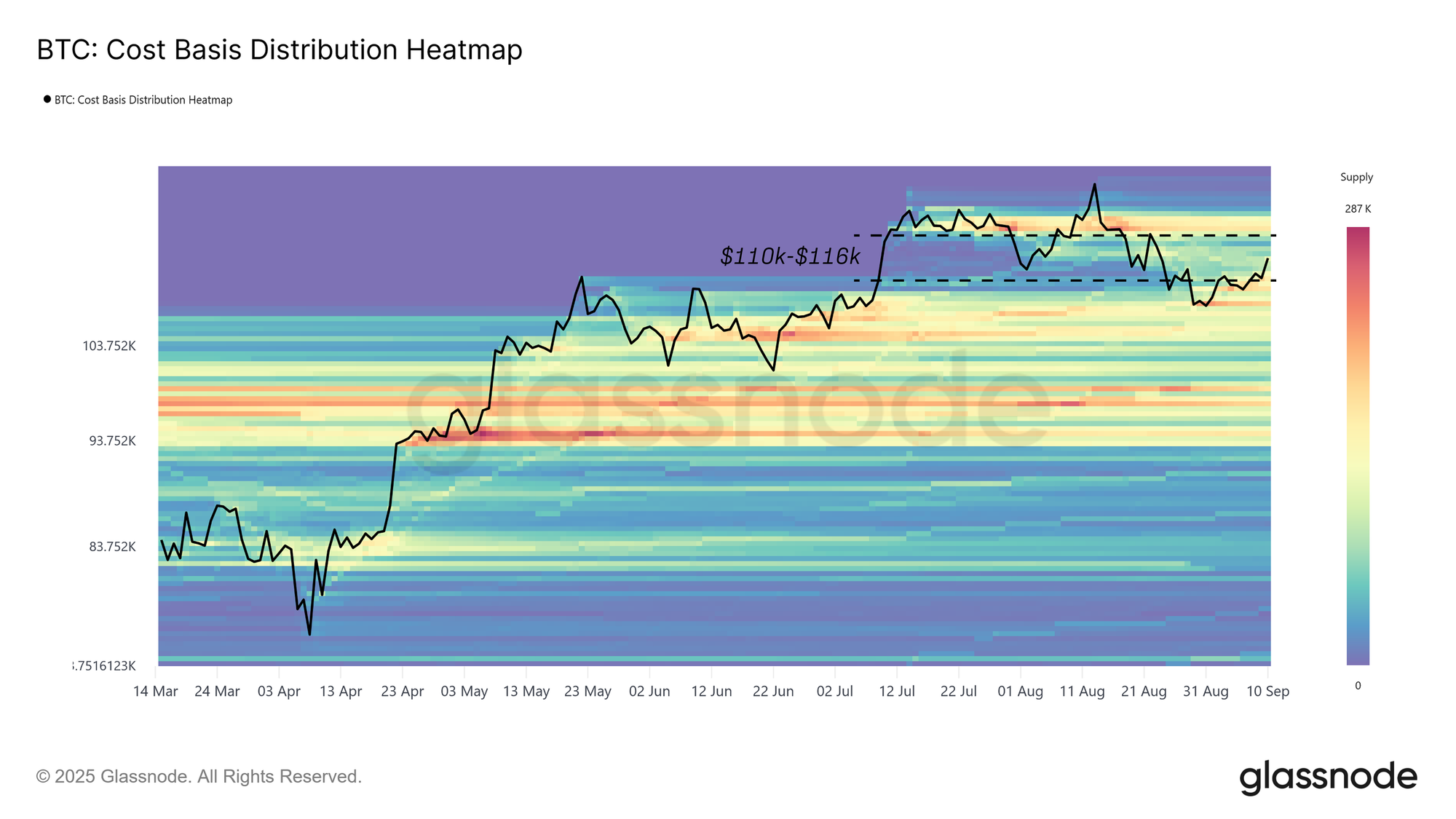

Después del máximo histórico de agosto, el impulso de mercado se ha ido diluyendo, llevando a Bitcoin por debajo del coste base de los compradores recientes en máximos y de vuelta al “vacío aéreo” de los 110 000–116 000 $. Desde entonces, el precio oscila en este rango y lo va rellenando gradualmente a medida que la oferta se redistribuye. Ahora la cuestión principal es si esto indica una consolidación sana o el primer tramo de una contracción más profunda.

Como muestra la Cost Basis Distribution (CBD), que refleja dónde se adquirió la oferta por última vez a distintos niveles de precio, el rebote desde 108 000 $ estuvo respaldado por clara presión compradora on-chain —una estructura “buy-the-dip” que estabilizó el mercado.

Este informe analiza las dinámicas del lado vendedor y el impulso tanto en indicadores on-chain como off-chain, subrayando los factores que probablemente propulsarán el próximo movimiento relevante de Bitcoin fuera de este rango.

Mapeo de clústeres de oferta

Para comenzar, se mapea el coste base de los clústeres en torno al precio actual, ya que estos niveles suelen condicionar el movimiento del precio a corto plazo.

Según el heatmap CBD, tres cohortes de inversores están dominando el comportamiento del precio:

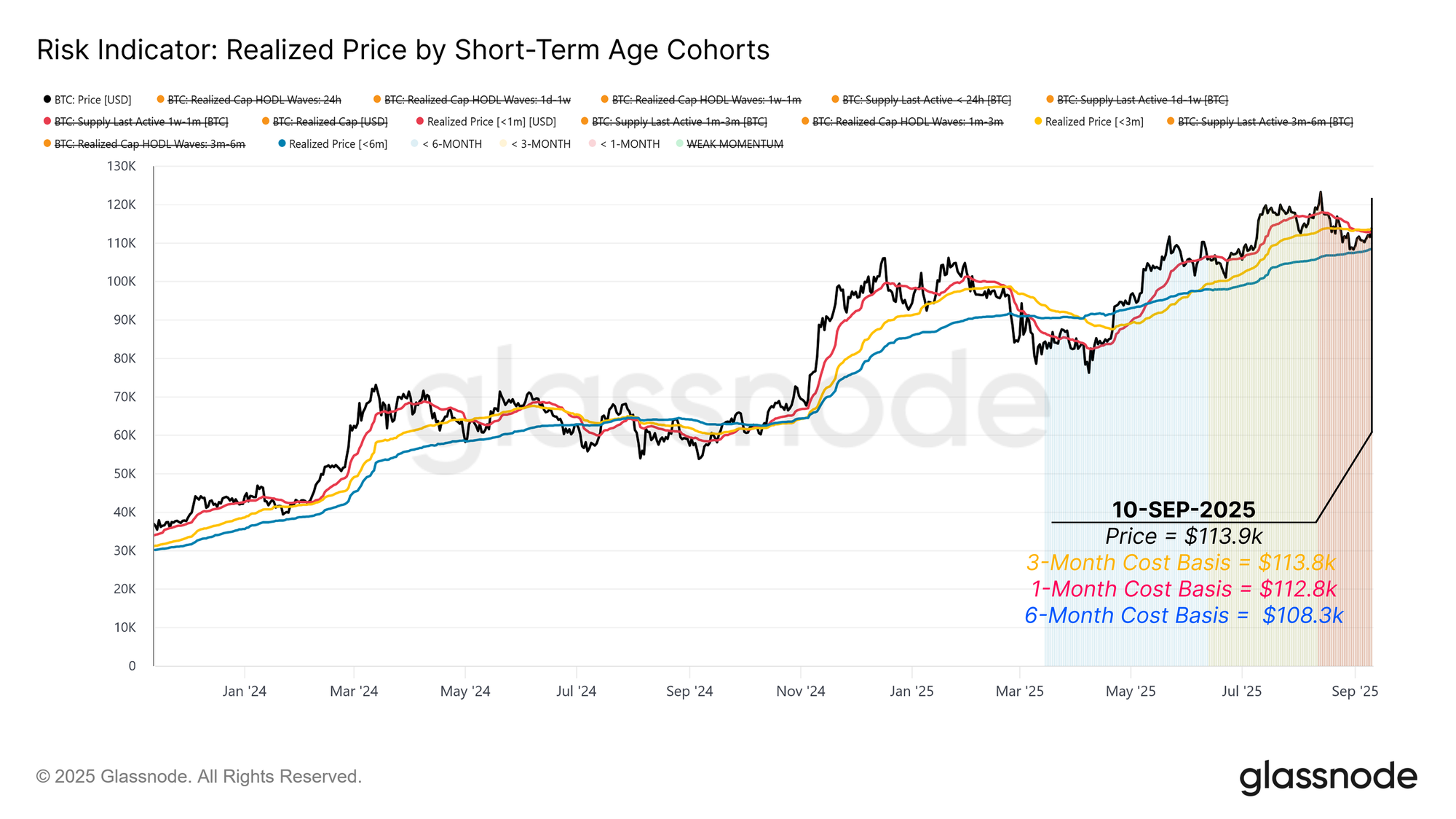

- Compradores en máximos en los últimos tres meses, con coste base próximo a 113 800 $.

- Compradores en la caída del último mes, agrupados en torno a 112 800 $.

- Holders de corto plazo de los últimos seis meses, anclados cerca de 108 300 $.

Estos niveles definen el rango actual de negociación. Recuperar los 113 800 $ devolvería beneficios a los compradores de máximos y favorecería el impulso alcista. En cambio, perder los 108 300 $ podría llevar a los holders de corto plazo a pérdidas y desencadenar presión vendedora adicional, abriendo paso hacia el siguiente gran clúster de oferta en 93 000 $.

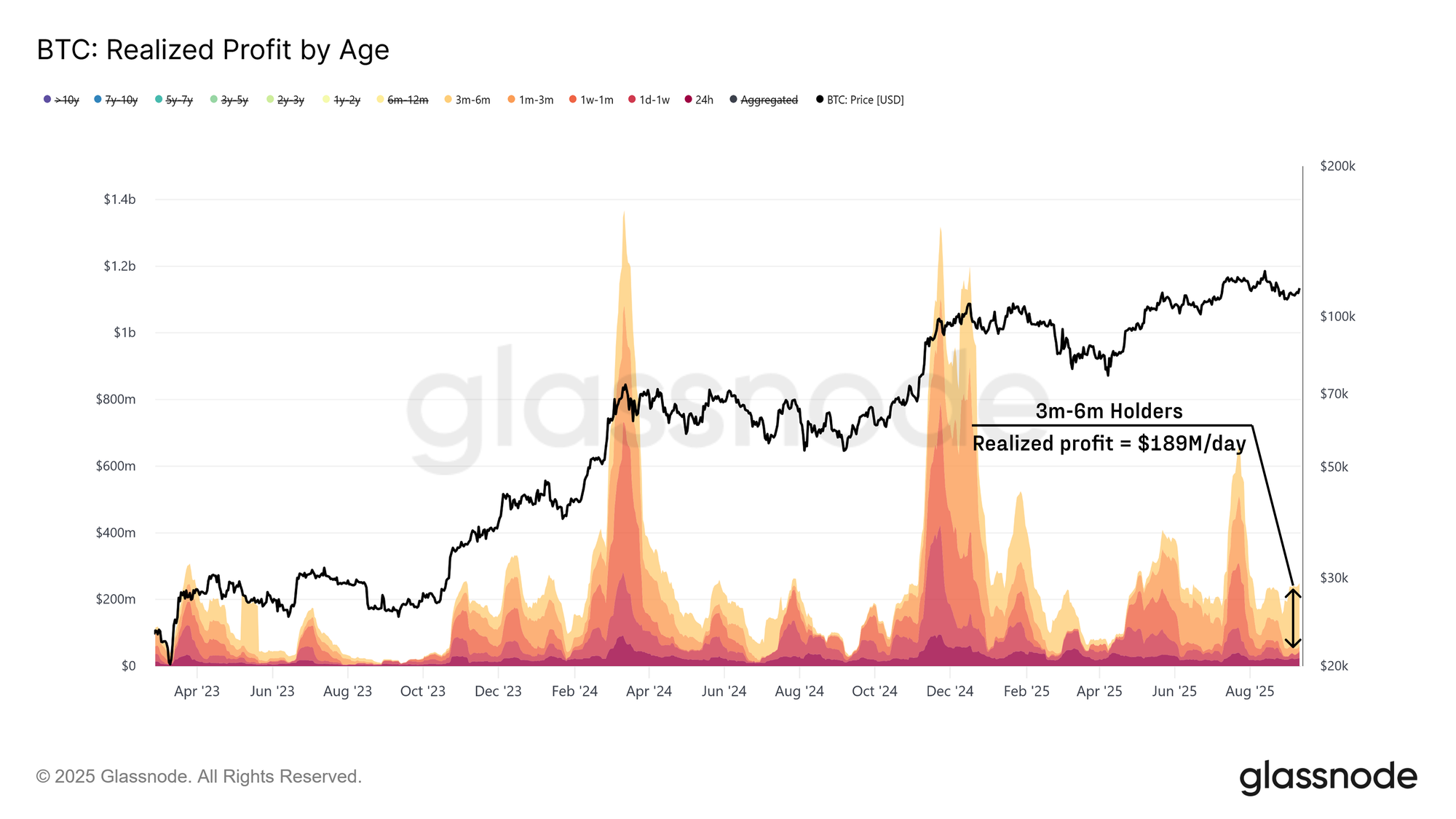

Toma de beneficios por holders de corto plazo experimentados

Una vez identificados los clústeres clave que delimitan el rango, se analiza cómo actuaron las diferentes cohortes de holders en el rebote de 108 000 $ a 114 000 $.

Mientras los compradores en caídas dieron soporte, la presión vendedora vino sobre todo de holders de corto plazo experimentados. La cohorte de 3–6 meses realizó unos 189 M$ al día (SMA 14 días), cerca del 79 % de todos los beneficios generados por los holders de corto plazo. Esto indica que quienes compraron en los descensos de febrero a mayo aprovecharon el rebote para salir con beneficio, introduciendo un obstáculo relevante.

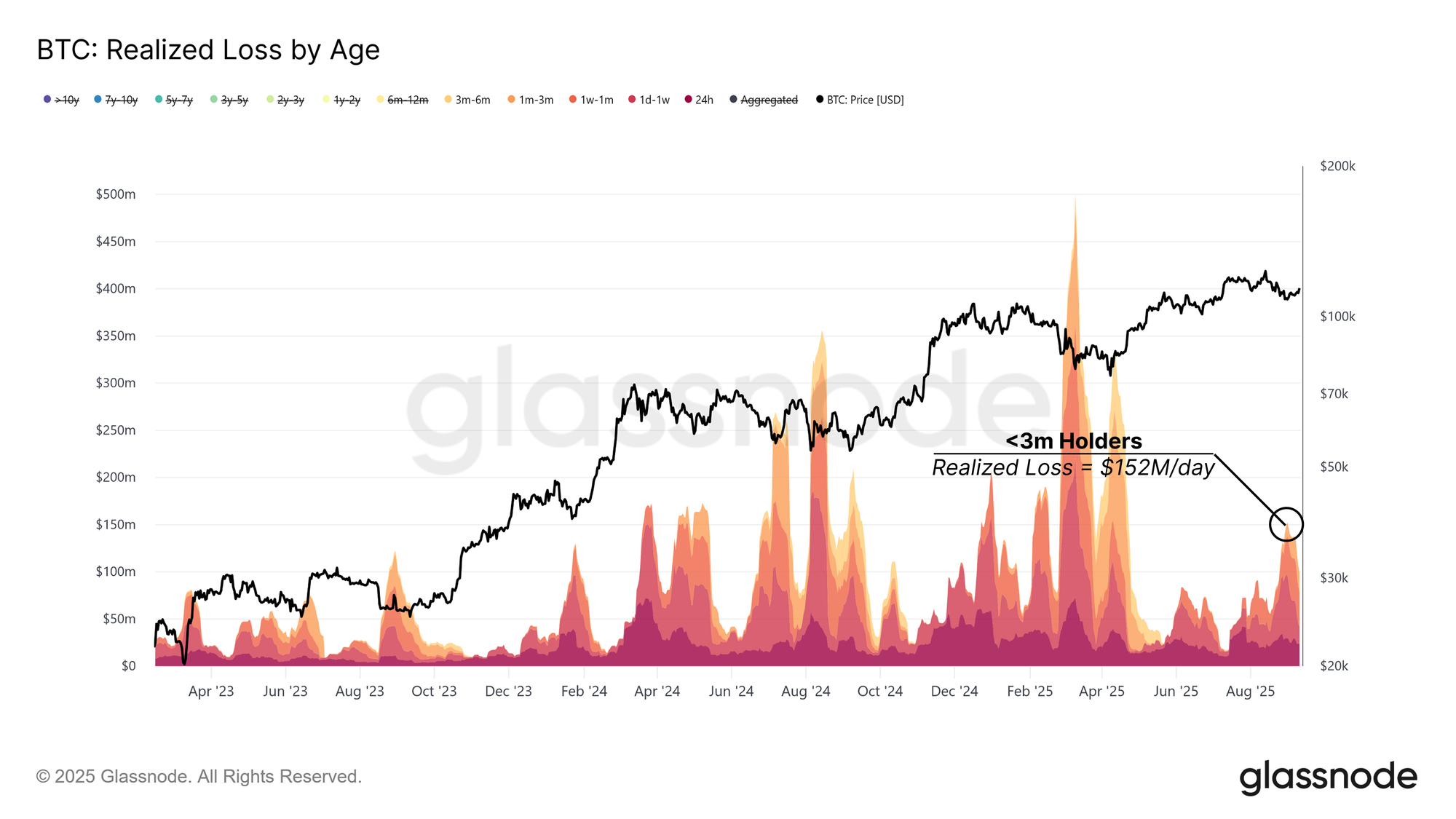

Compradores en máximos realizando pérdidas

Además de la toma de beneficios de holders curtidos, los compradores recientes en máximos también han presionado el mercado al realizar pérdidas durante ese rebote.

La cohorte de hasta 3 meses realizó pérdidas de hasta 152 M$ al día (SMA 14 días). Este patrón recuerda a los momentos de estrés vividos en abril de 2024 y enero de 2025, cuando los compradores de pico capitularon.

Para que el repunte medio plazo siga, la demanda debe ser capaz de absorber estas pérdidas. La confirmación llegaría si el precio logra mantenerse por encima de los 114 000 $, restaurando la confianza y motivando nuevas entradas.

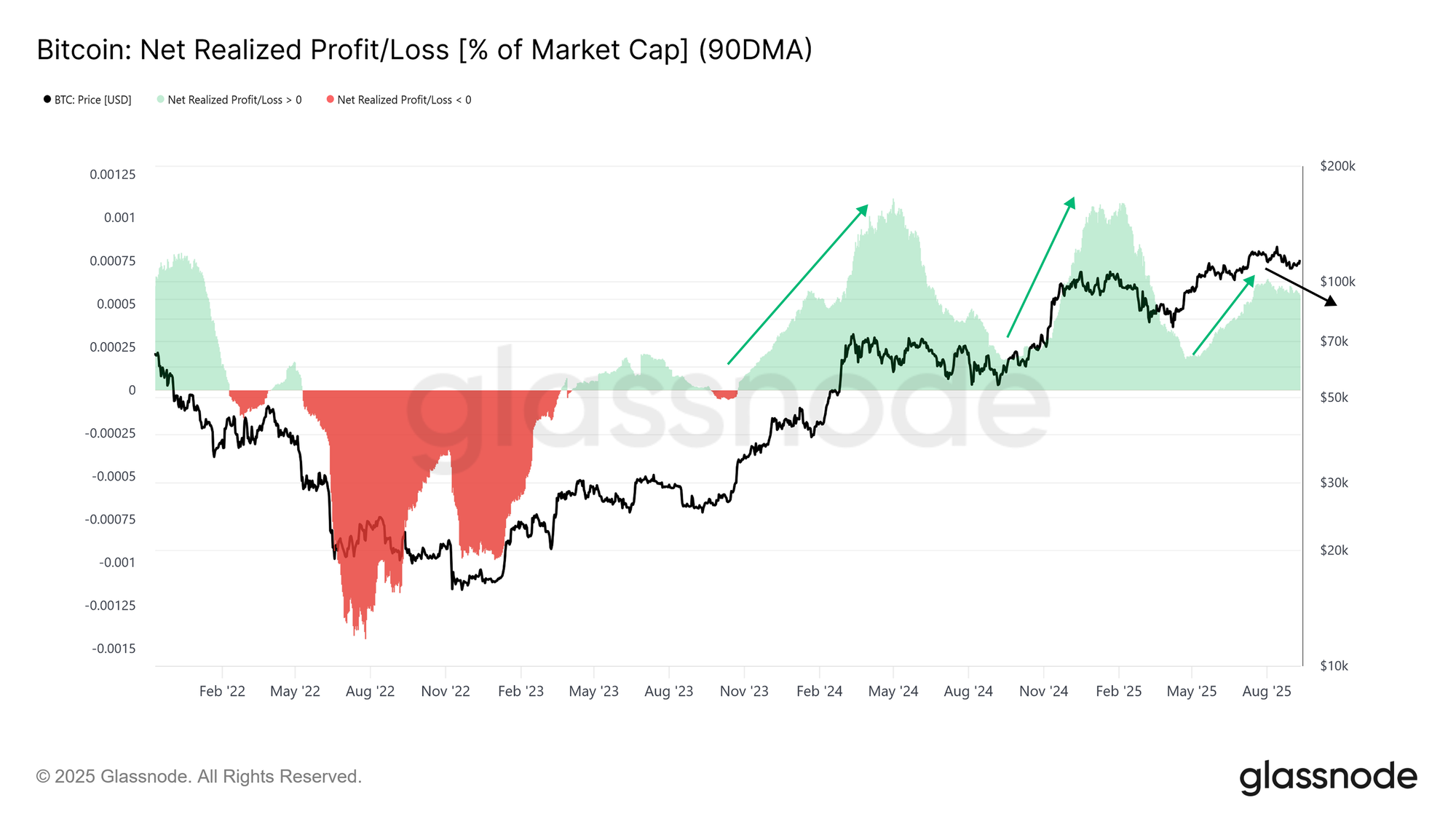

La liquidez absorbe presión vendedora

Con presiones de toma de beneficios y realización de pérdidas, la siguiente cuestión es ver si la nueva liquidez absorbe suficientemente a estos vendedores.

El beneficio neto realizado, como parte de la capitalización de mercado, mide este aspecto. El SMA de 90 días llegó al 0,065 % durante el rally de agosto, descendiendo desde entonces. Aunque ha caído desde el pico, el nivel actual aún es elevado y indica que las entradas siguen aportando soporte.

Mientras el precio continúe por encima de los 108 000 $, el fondo de liquidez seguirá siendo constructivo. Si hay un retroceso mayor, estas entradas podrían drenarse y frenar más repuntes.

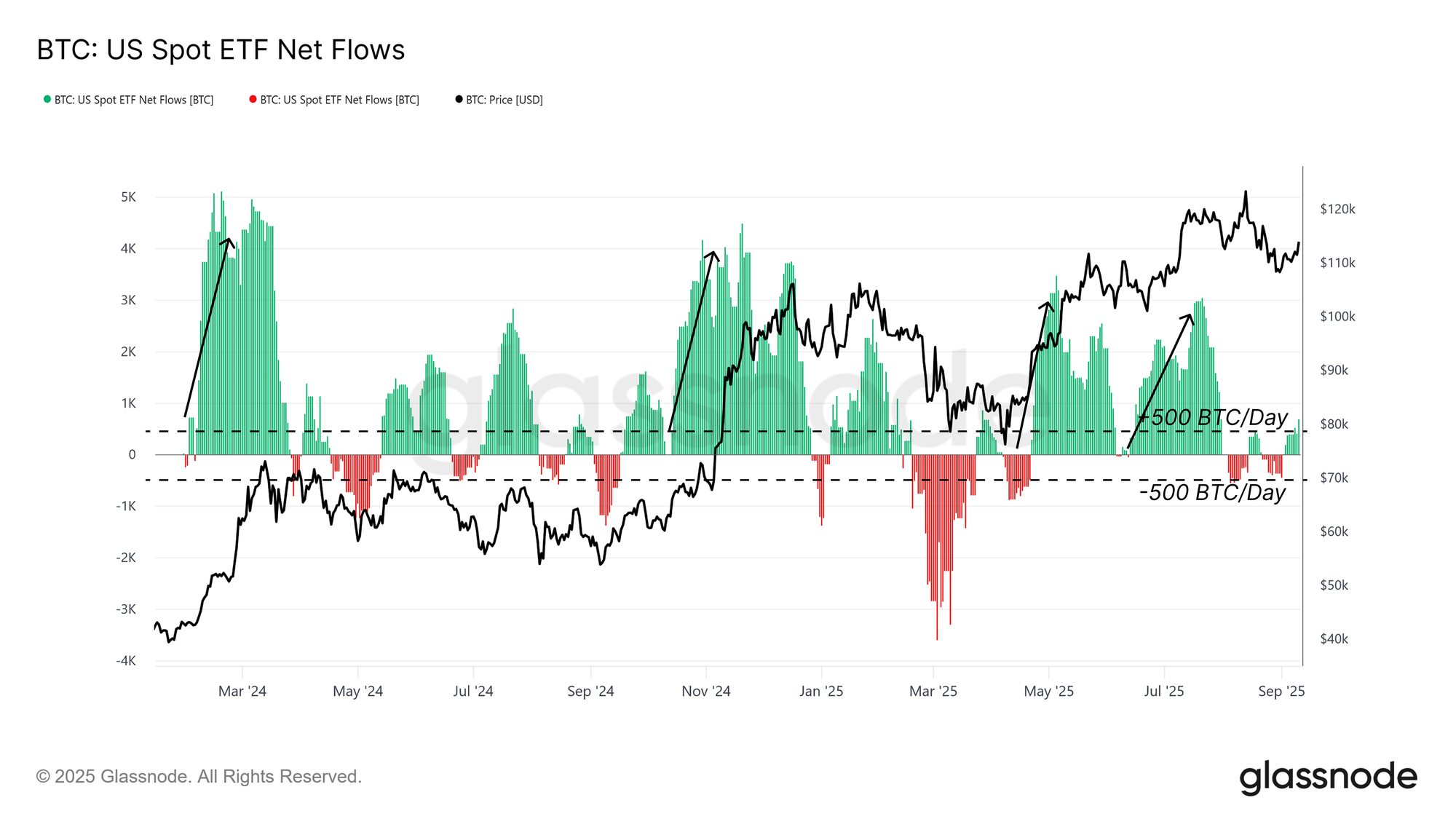

Flujos TradFi perdiendo impulso

Junto a los flujos on-chain, evaluar la demanda externa mediante ETF es clave, ya que han sido motor fundamental de este ciclo.

Desde agosto, los flujos netos de ETF spot estadounidenses se han reducido drásticamente, situándose alrededor de ±500 BTC diarios (SMA 14 días). Este nivel está muy por debajo de la intensidad que sostuvo anteriores rallies, lo que demuestra un descenso del apetito entre inversores TradFi. Dada la relevancia de los ETF en las subidas, su debilitamiento añade fragilidad al escenario actual.

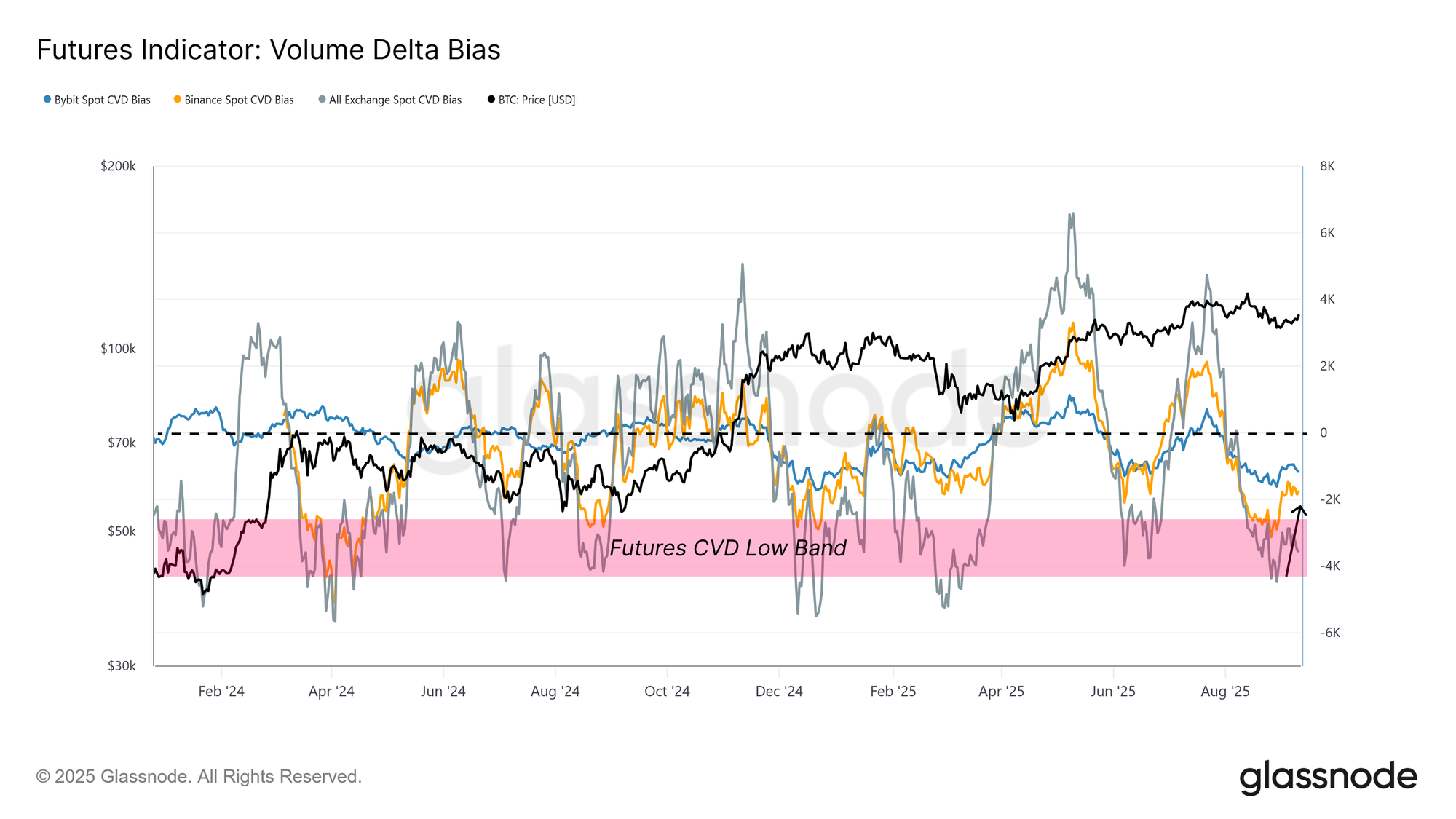

Derivados en el punto de mira

Con la liquidez on-chain debilitándose y cayendo la demanda de ETF, el interés se traslada ahora al mercado de derivados, que suele marcar el ritmo cuando los flujos spot languidecen.

El Volume Delta Bias, que mide la desviación del volumen delta acumulado respecto a su mediana de 90 días, se recuperó con el rebote en 108 000 $, señalando agotamiento vendedor en plataformas como Binance y Bybit. Esto indica que los operadores de futuros absorbieron parte de la presión vendedora reciente.

En adelante, la evolución del posicionamiento en derivados será fundamental para navegar el mercado ante este entorno de baja liquidez spot.

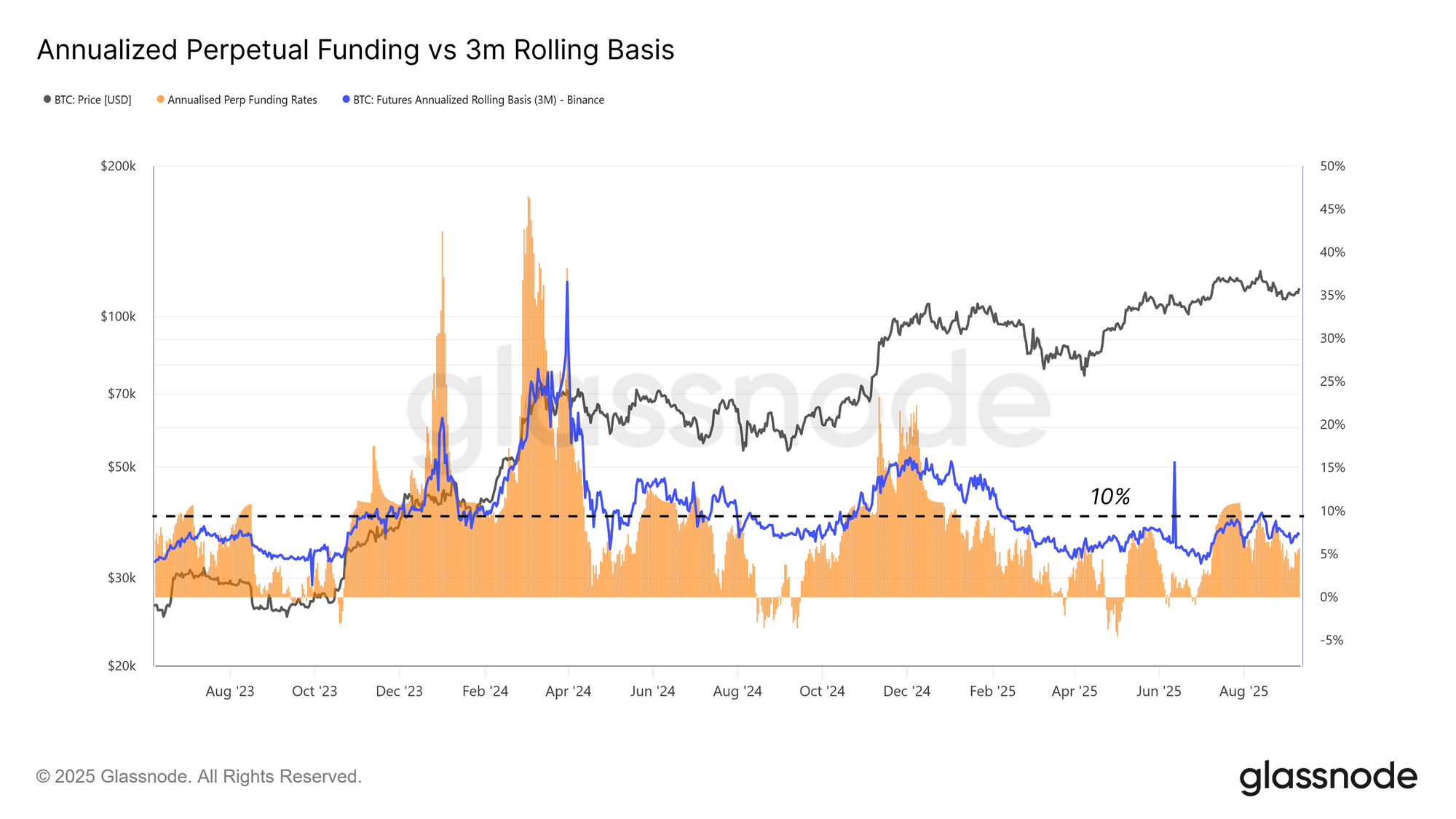

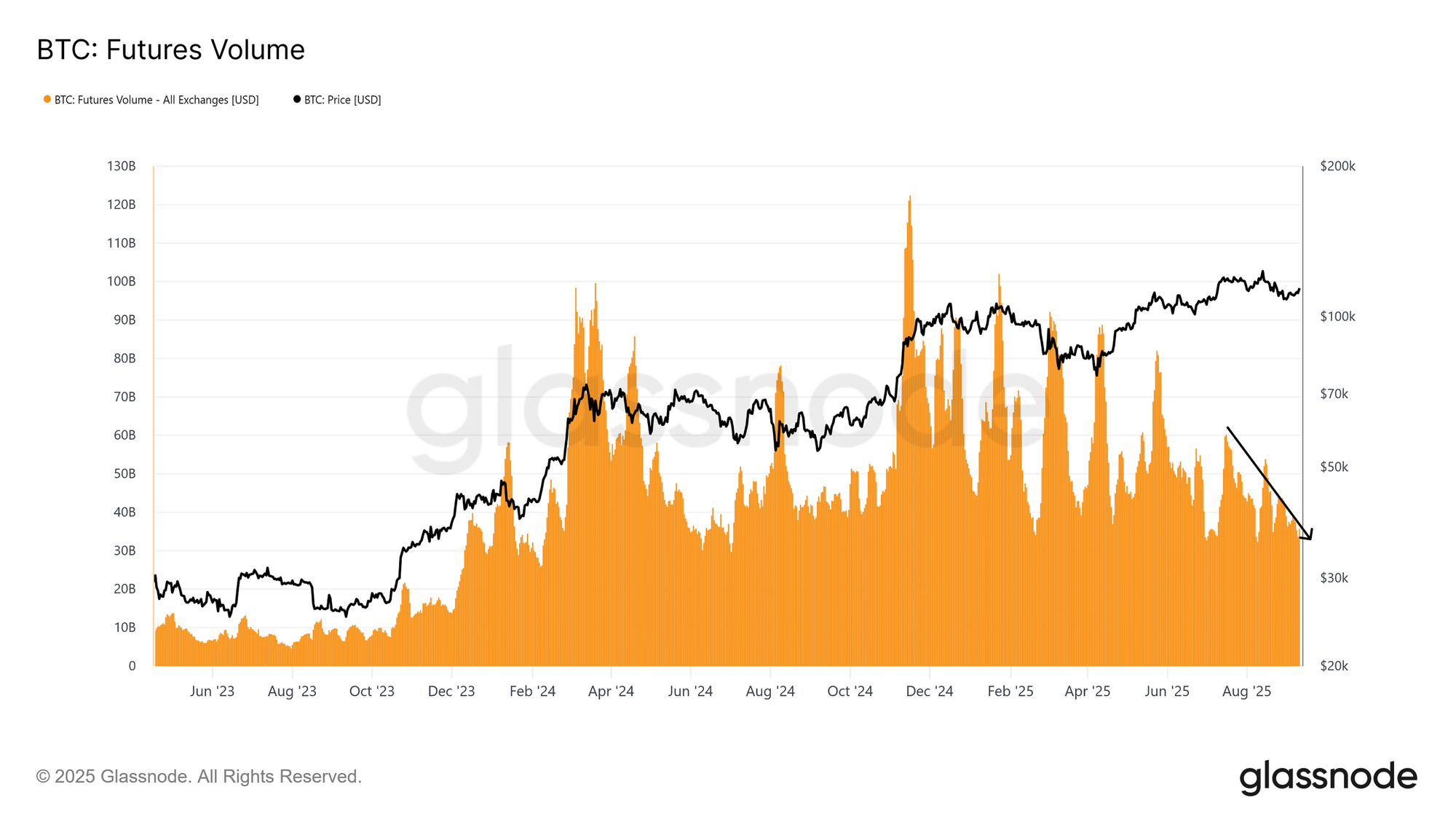

Un mercado de futuros equilibrado

Si profundizas en los futuros, encuentras un mercado que parece más equilibrado que recalentado.

El basis anualizado a 3 meses sigue bajo el 10 %, pese a precios elevados, lo que indica demanda de apalancamiento sostenida y sin excesos previos a liquidaciones. Esto refleja una estructura más sana, asociada con acumulación y no con especulación desmedida.

El volumen de futuros perpetuos sigue en niveles bajos, acorde con la habitual tregua tras la euforia. La falta de picos agresivos de apalancamiento confirma que el avance se apoya en cimientos más sólidos y no en el entusiasmo especulativo.

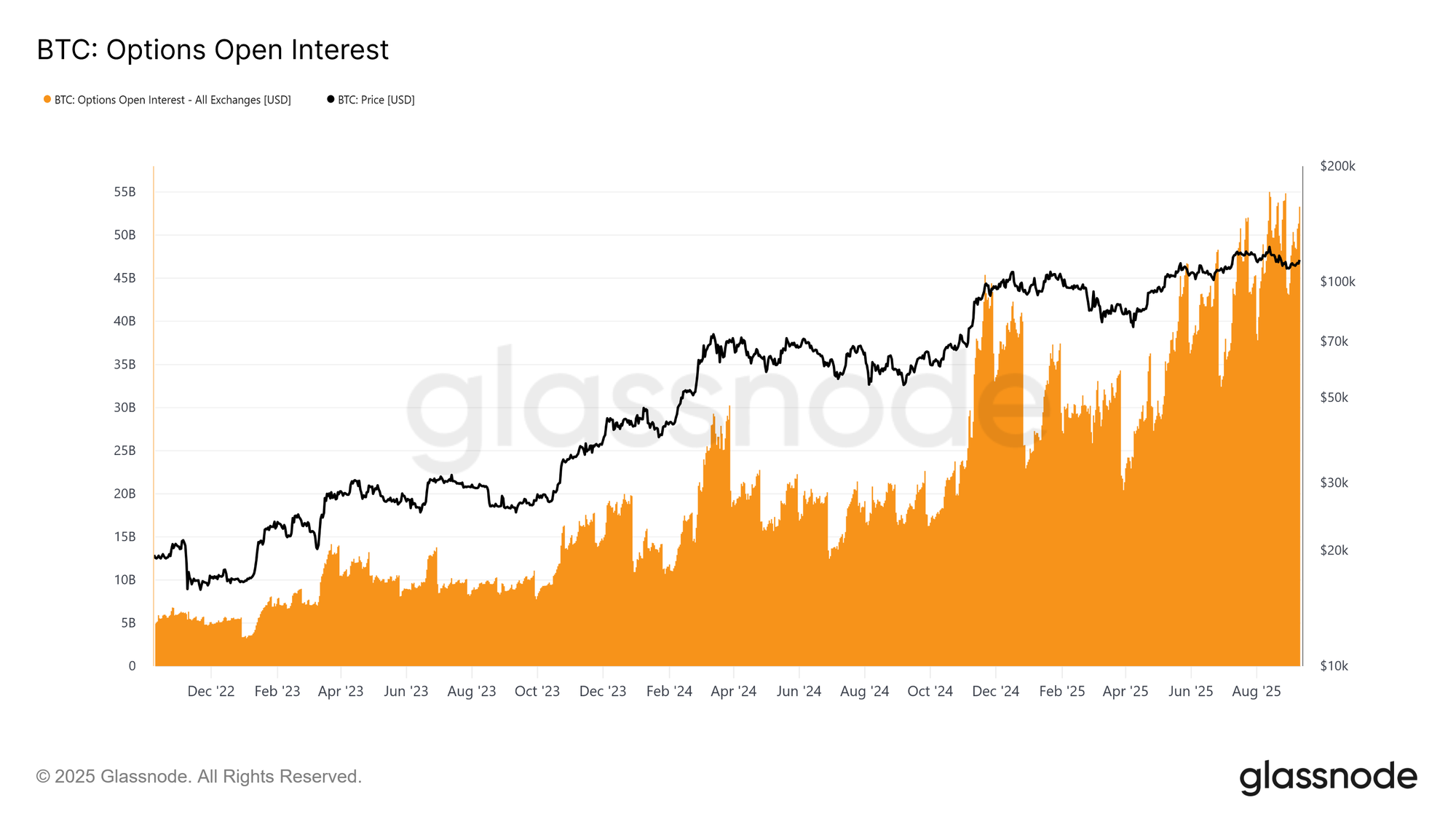

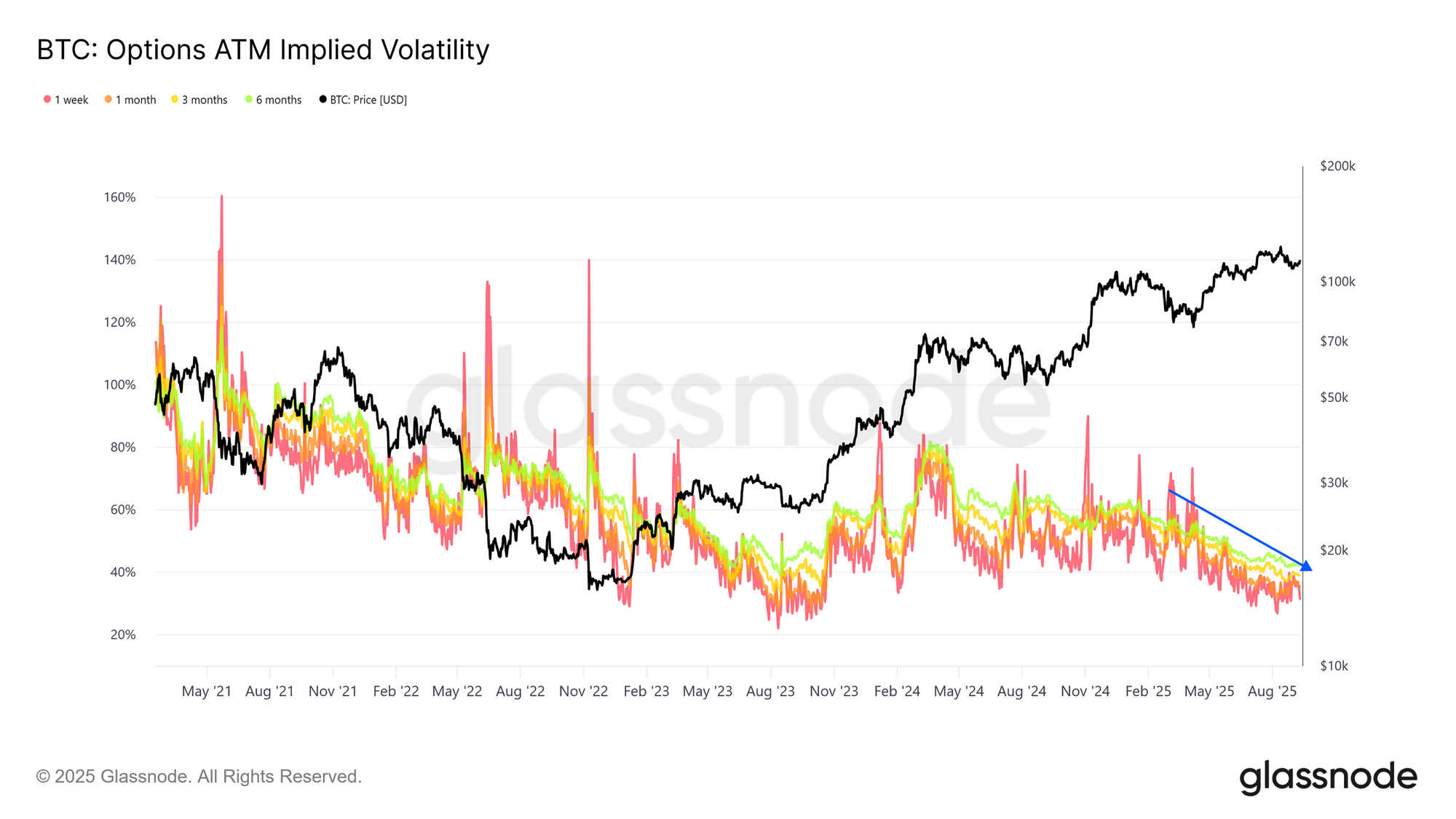

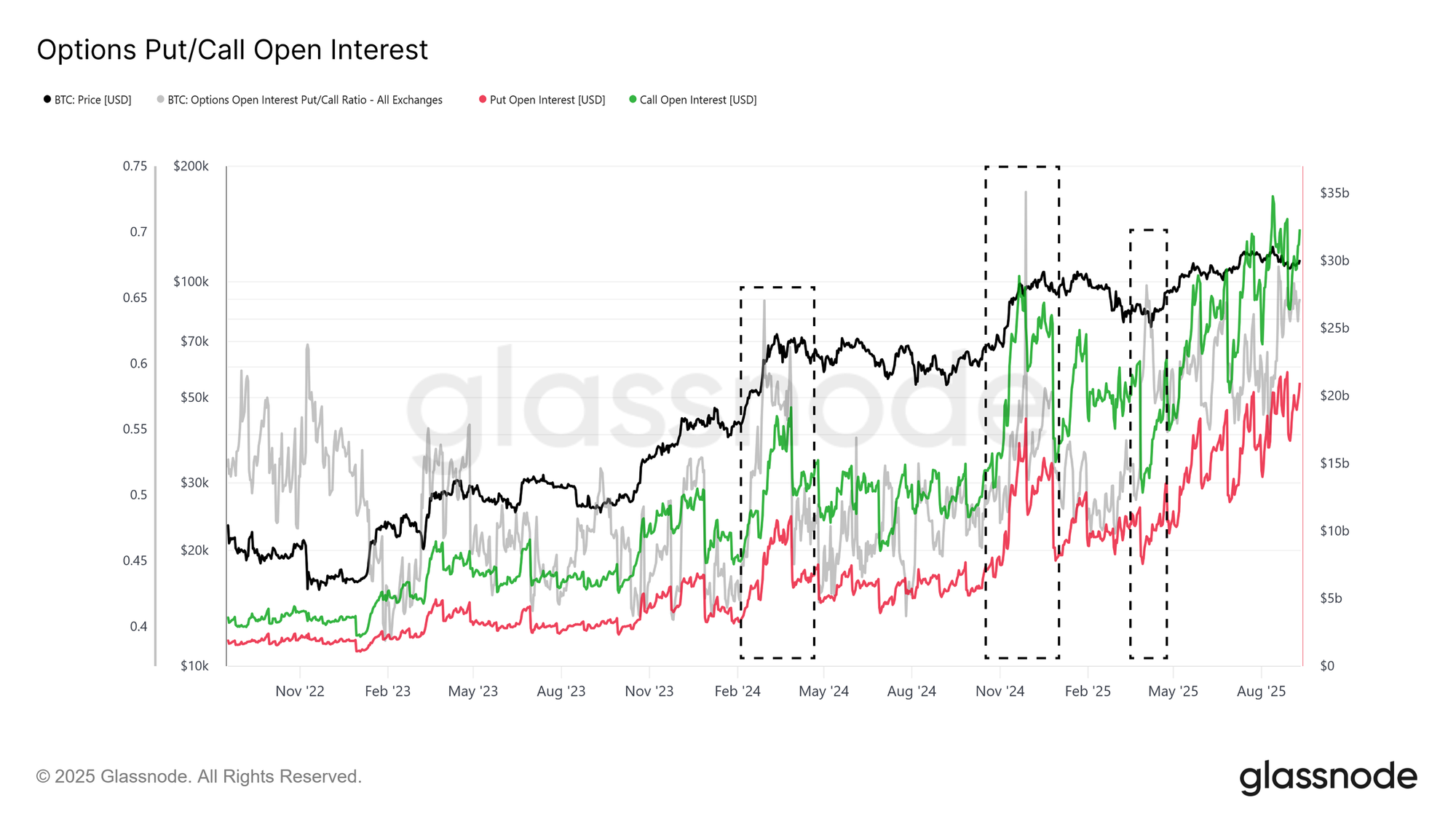

Opciones: papel creciente en la gestión del riesgo

Por último, el mercado de opciones permite ver cómo los participantes gestionan riesgo y exposición.

El interés abierto de opciones Bitcoin marca máximos históricos, mostrando su creciente protagonismo. Con los ETF facilitando acceso spot, muchas instituciones prefieren opciones para gestionar el riesgo mediante puts protectores, calls cubiertos o estructuras de riesgo definido.

La volatilidad implícita sigue a la baja, síntoma de un mercado más maduro y líquido. La venta de volatilidad, habitual en TradFi, añade presión descendente continua, haciendo la evolución del precio más estable que en ciclos anteriores.

La composición del interés abierto se inclina claramente hacia calls frente a puts, sobre todo en regímenes de formación de máximos, evidenciando un sesgo alcista que no descuida la gestión del riesgo bajista. En conjunto, estas dinámicas sugieren una estructura de mercado más sana y gestionada, capaz de amortiguar tanto los movimientos eufóricos como los bajistas.

Conclusión

El mercado de Bitcoin se rige actualmente por el equilibrio entre presión vendedora y entradas de capital cada vez más débiles. La toma de beneficios por parte de holders experimentados y la realización de pérdidas de compradores de máximos han frenado el impulso alcista, consolidando el rango 110 000–116 000 $ como zona clave.

La liquidez on-chain aporta soporte pero muestra tendencia descendente, mientras que los flujos ETF —referente alcista en este ciclo— han perdido intensidad. Ante ello, los derivados cobran protagonismo, con futuros y opciones absorbiendo ventas y orientando la dirección del precio. Es positivo que el basis de futuros y el posicionamiento en opciones reflejen una estructura más equilibrada que en fases previas de sobrecalentamiento, lo que señala un avance del mercado sobre bases más sólidas.

Para avanzar, la capacidad de recuperar y mantener los 114 000 $ será crucial para restaurar la confianza y atraer nuevas entradas. Si no lo consigue, los holders de corto plazo enfrentarán nuevas presiones, con los 108 000 $ y 93 000 $ como niveles clave a la baja. En síntesis, Bitcoin está en una encrucijada: los derivados sostienen la estructura, pero es la demanda general la que debe reforzarse para alimentar el próximo rally sostenido.

Aviso legal:

- Este artículo es una reproducción de [insights.glassnode]. Todos los derechos de autor pertenecen al autor original [Chris Beamish, CryptoVizArt, Glassnode]. Si tienes objeciones a esta reproducción, contacta con el equipo de Gate Learn y lo gestionarán con rapidez.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente a sus autores y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique expresamente, está prohibido copiar, distribuir o plagiar los textos traducidos.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?