Fondamenti: Stablecoin, modelli di valore e tassonomia del rischio

Questo modulo getta le basi per comprendere come funzionano le stablecoin e perché la gestione del rischio sia fondamentale nella loro progettazione e manutenzione. Introduce i diversi tipi di architetture di stablecoin e fornisce una panoramica strutturata delle categorie di rischio ad esse associate. L’obiettivo è consentire agli studenti di costruire un modello concettuale solido che guiderà tutti i moduli successivi. Al termine del modulo, gli studenti dovrebbero essere in grado di classificare le stablecoin in base al loro design, comprenderne i principali casi d’uso e identificare l’origine dei rischi chiave all’interno dei diversi modelli operativi.

Comprendere le stablecoin e la loro funzione principale

Una stablecoin è un asset digitale progettato per mantenere un valore fisso rispetto a un asset di riferimento. Nella maggior parte dei casi, questo asset di riferimento è il dollaro statunitense, ma alcune stablecoin sono ancorate anche ad altre valute fiat, panieri di asset o materie prime come l’oro. A differenza delle criptovalute volatili, la caratteristica distintiva di una stablecoin è il tentativo di offrire stabilità di prezzo mantenendo al tempo stesso la natura programmabile, trasferibile e ad accesso aperto dei token crypto.

Le stablecoin svolgono diverse funzioni chiave nell’economia digitale. Agiscono come livello di regolamento per gli exchange di criptovalute, permettono rimesse transfrontaliere senza dipendere dagli intermediari bancari e forniscono un’unità di conto stabile per le applicazioni della finanza decentralizzata (DeFi). In contesti con valute locali instabili o con forti controlli sui capitali, le stablecoin sono emerse anche come alternative informali ai sistemi bancari tradizionali. La loro crescita è stata trainata dalla domanda di liquidità, dall’interoperabilità tra piattaforme blockchain e dal crescente utilizzo della finanza programmabile.

La stabilità di questi token, tuttavia, non è garantita. Essa dipende dai meccanismi di progettazione, dagli asset di riserva, dagli incentivi di mercato e dai modelli di governance implementati da ciascun emittente o protocollo. Questo solleva interrogativi su come venga costruita la fiducia in assenza di assicurazione sui depositi, di supporto da parte di una banca centrale o di garanzie regolamentari. Il resto di questo modulo analizza i modelli strutturali utilizzati per progettare le stablecoin e introduce le principali categorie di rischio che ogni modello deve affrontare.

Tipologie di architetture delle stablecoin

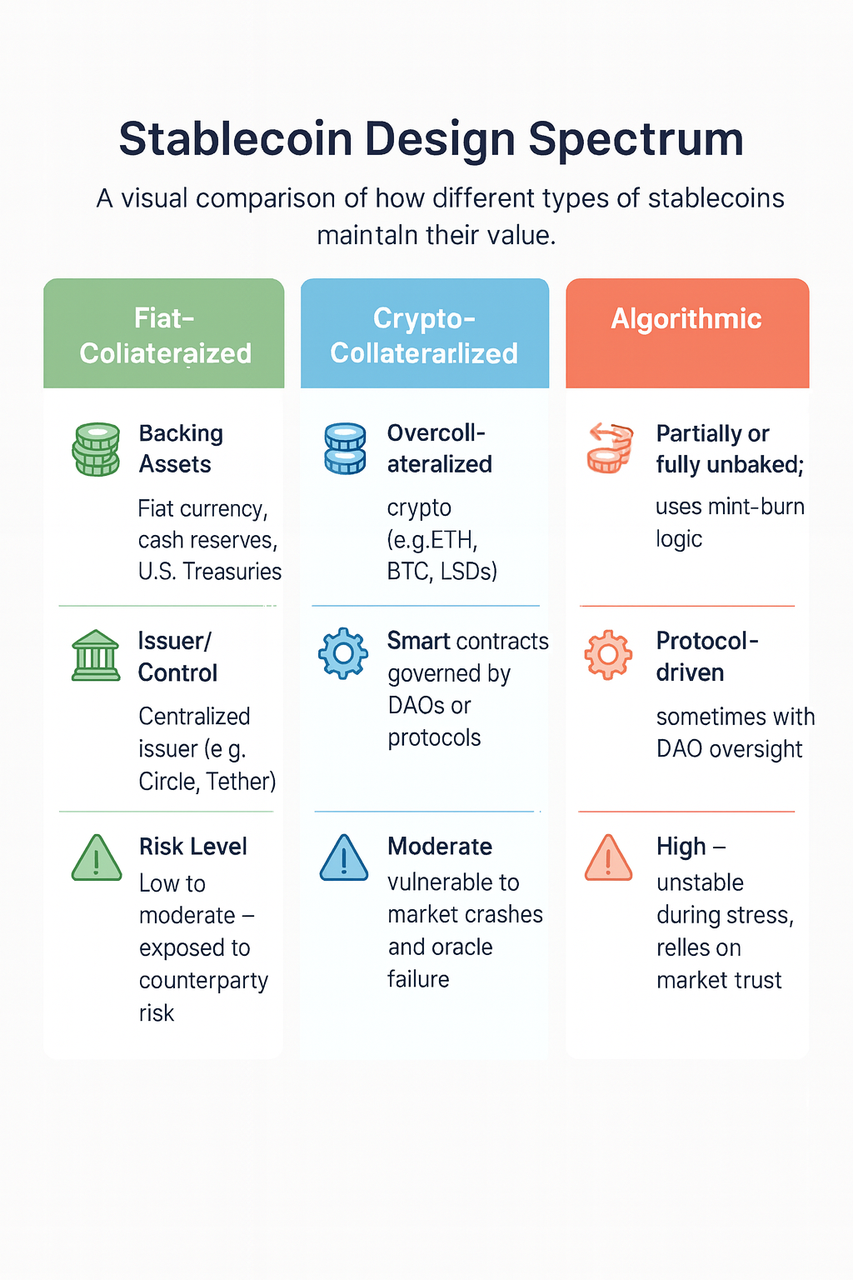

Le stablecoin differiscono in modo fondamentale nel modo in cui mantengono il loro peg. I tre modelli più ampiamente implementati sono: fiat-collateralized, crypto-collateralized e algorithmic. Ognuno rappresenta un diverso compromesso tra fiducia, trasparenza, efficienza del capitale e resilienza sistemica.

Le stablecoin garantite da valuta fiat sono emesse da entità centralizzate che detengono riserve in asset finanziari tradizionali. Queste riserve sono solitamente composte da contante, titoli di stato a breve termine o altri strumenti a basso rischio detenuti in conti bancari o trust di custodia. L’emittente si impegna a riscattare ogni token per un importo fisso di valuta fiat. Questo modello è relativamente semplice e ha ottenuto ampia adozione grazie alla sua prevedibilità e alla chiarezza del processo di rimborso. Tuttavia, introduce rischi di custodia centralizzata, esposizione regolamentare e la necessità di audit o attestazioni di terze parti per mantenere la fiducia degli utenti.

Le stablecoin garantite da crypto adottano un approccio diverso. Sono spesso gestite da smart contract e richiedono agli utenti di depositare asset digitali come sovracollateralizzazione. Il valore del collaterale supera quello delle stablecoin emesse per compensare la volatilità del mercato. Quando il valore del collaterale scende sotto una certa soglia, vengono attivati meccanismi automatici di liquidazione. Questo modello offre maggiore trasparenza poiché le riserve sono verificabili on-chain. Tuttavia, è sensibile alle fluttuazioni del mercato e dipende fortemente dall’accuratezza degli oracoli e dall’esecuzione tempestiva delle liquidazioni per evitare l’insolvenza.

Le stablecoin algoritmiche cercano di mantenere il peg senza una copertura completa del collaterale. Utilizzano incentivi economici, meccanismi di mint-and-burn e talvolta moduli di tipo signoraggio per espandere o contrarre l’offerta. Questi sistemi sono generalmente pensati per essere più efficienti in termini di capitale, ma la loro resilienza dipende dalla fiducia del mercato e da ipotesi di teoria dei giochi sul comportamento degli utenti. In condizioni di stress, tali meccanismi non sono riusciti a mantenere il peg, talvolta con conseguenze catastrofiche, come nel caso di TerraUSD.

Alcune stablecoin combinano elementi di questi modelli, integrando collaterale parziale, stabilizzazione algoritmica e governance discrezionale. Questi modelli ibridi mirano a ottenere un equilibrio tra decentralizzazione e controllo, ma spesso introducono complessità che possono nascondere rischi sistemici. La scelta dell’architettura determina come una stablecoin risponde agli shock e quali meccanismi sono disponibili per gestire minacce emergenti.

Casi d’uso e ruoli funzionali delle stablecoin

Le stablecoin svolgono numerosi ruoli nelle economie digitali e sono ormai essenziali sia per l’adozione retail sia per quella istituzionale. Il loro utilizzo più visibile è come coppia di trading sugli exchange centralizzati e decentralizzati. Offrendo un asset stabile come riferimento, permettono agli utenti di gestire la volatilità e regolare le operazioni senza riconvertire in valuta fiat.

Oltre agli exchange, le stablecoin funzionano come livello infrastrutturale nei protocolli DeFi. Sono utilizzate come collaterale, asset presi in prestito, componenti di pool di liquidità e unità di conto negli smart contract. Ciò rende la loro affidabilità centrale per la solvibilità e la funzionalità di altri primitivi finanziari.

Nei mercati emergenti, le stablecoin sono utilizzate sempre più per pagamenti e rimesse, soprattutto dove le valute locali sono volatili o esistono stringenti controlli sui capitali. I bassi costi, il regolamento istantaneo e la resistenza alla censura delle reti blockchain rendono le stablecoin un’alternativa valida ai canali di rimessa tradizionali, soprattutto se abbinate a wallet mobili.

Per le istituzioni, le stablecoin offrono liquidità programmabile che può essere integrata nelle operazioni di tesoreria, nei flussi di pagamento o nei regolamenti transfrontalieri. In alcuni casi, servono anche come banco di prova per esperimenti di valute digitali delle banche centrali (CBDC) o per partnership pubblico-private nell’ambito dei pagamenti digitali.

Con l’espansione dei casi d’uso, aumenta anche la scala dei rischi associati. Ogni applicazione introduce vettori di minaccia specifici. Ad esempio, il loro utilizzo come collaterale in protocolli con leva amplifica le conseguenze di un depeg. Nei pagamenti, affidabilità e convertibilità diventano requisiti imprescindibili. La sezione seguente introduce una tassonomia dei rischi che i professionisti devono comprendere per costruire strategie robuste di monitoraggio e difesa.

Tassonomia del rischio nei sistemi di stablecoin

Comprendere l’intera gamma di rischi associati alle stablecoin richiede una tassonomia sistematica che copra le dimensioni finanziarie, tecniche, operative e di governance. Questi rischi non sono ipotetici. Molti si sono già concretizzati in incidenti passati, causando perdite di fondi, contagio di mercato e instabilità sistemica.

Rischio di mercato: riguarda la possibilità di movimenti avversi dei prezzi negli asset di collaterale o nei mercati secondari. Per le stablecoin garantite da crypto, un calo improvviso del valore del collaterale depositato può innescare liquidazioni forzate o insolvenza. Nei modelli fiat-backed, il rischio di mercato è minore se le riserve sono detenute in strumenti poco volatili.

Rischio di liquidità: emerge quando una stablecoin non riesce a soddisfare le richieste di rimborso o quando la profondità di mercato è insufficiente per gestire grandi scambi senza un impatto significativo sul prezzo. Questo rischio diventa critico durante eventi di stress, quando si accumulano code di rimborso o quando le stablecoin vengono scambiate a sconto sui mercati secondari.

Rischio di credito e controparte: è legato alla salute finanziaria delle entità che detengono o gestiscono le riserve. Se una banca custode, un processore di pagamento o l’emittente stesso diventa insolvente, l’accesso alle riserve può essere bloccato o compromesso. Tale rischio aumenta in giurisdizioni con una supervisione normativa debole o dove le strutture dell’emittente sono opache.

Rischio di riserva: riguarda la composizione, la durata e la struttura legale degli asset di copertura. Alcune stablecoin utilizzano commercial paper, obbligazioni societarie o repo che possono diventare illiquidi o perdere valore durante le crisi. Anche i mismatch di durata possono creare colli di bottiglia nei rimborsi.

Rischio di smart contract: deriva da vulnerabilità nel codice che gestisce l’emissione delle stablecoin, la collateralizzazione o i controlli di liquidità. Questi rischi sono rilevanti per le stablecoin decentralizzate e possono includere bug, exploit o falle di governance nei contratti aggiornabili.

Rischio di oracle: è legato all’affidabilità e alla latenza dei dati utilizzati per determinare i valori del collaterale o per attivare i meccanismi di stabilizzazione. Dati inaccurati o ritardati possono portare a sottocollateralizzazione o a eventi impropri di minting e burning.

Rischio di governance: riguarda la struttura e la trasparenza dei processi decisionali. In molti protocolli di stablecoin, i poteri di emergenza, le modifiche dei parametri e i meccanismi di pausa sono governati da comitati multisig o DAOs. Una governance debole può portare a risposte tardive o ad abusi.

Rischio legale e regolamentare: comprende la possibilità di azioni di enforcement, revoche di licenze o divieti imposti dalle autorità finanziarie. Gli emittenti privi di un chiaro quadro di conformità possono subire restrizioni che impattano direttamente la loro capacità di emettere o riscattare token.

Rischio operativo: include guasti nei processi interni, errori umani, interruzioni di sistema o problemi di comunicazione che compromettono il funzionamento della stablecoin. Questi rischi sono spesso sottovalutati ma diventano critici nei sistemi in tempo reale che gestiscono miliardi di valore.

Questa tassonomia fornisce un framework per valutare qualsiasi stablecoin e anticipare come i rischi possano combinarsi. Nella pratica, i rischi interagiscono tra loro. Ad esempio, un fallimento dell’oracolo può scatenare una crisi di liquidità, che a sua volta mette in evidenza colli di bottiglia di governance e attira l’attenzione dei regolatori.

Lezioni dagli eventi storici di depeg

Il collasso di TerraUSD (UST) nel maggio 2022 rimane l’esempio più significativo di una stablecoin algoritmica che perde il proprio peg. UST utilizzava un meccanismo di mint-and-burn legato a un asset volatile (LUNA) per mantenere la parità con il dollaro USA. Quando la fiducia del mercato è crollata, i rimborsi sono esplosi e il prezzo di LUNA è precipitato a causa di una spirale di vendite. Il sistema è entrato in una death spiral, cancellando oltre 40 miliardi di dollari di valore e innescando indagini regolamentari in tutto il mondo.

Diverse debolezze progettuali sono diventate evidenti. L’assenza di riserve completamente garantite, la dipendenza da collaterale endogeno e un’insufficiente liquidità non davano al protocollo alcuna difesa credibile contro un’ondata massiccia di riscatti. Inoltre, il processo di governance non è stato in grado di rispondere rapidamente allo stress di mercato. Questo caso ha dimostrato che i meccanismi di stabilità algoritmica, se non supportati da riserve credibili e da solidi incentivi di mercato, possono fallire in modo catastrofico sotto pressione.

Altri incidenti, come i depeg temporanei di USDC e TUSD durante periodi di stress bancario o volatilità di mercato, mostrano che anche i modelli fiat-backed non sono immuni dai rischi di liquidità e controparte. In ciascuno di questi casi, la trasparenza, la comunicazione tempestiva e la solidità degli asset di riserva hanno svolto un ruolo decisivo nel ripristinare la fiducia.

Checklist pratica per valutare una stablecoin

Valutare una stablecoin richiede un approccio strutturato basato sulla tassonomia dei rischi descritta sopra. Sebbene ogni modello abbia parametri differenti, alcuni segnali d’allarme possono fungere da indicatori preliminari di instabilità. L’assenza di rapporti regolari di attestazione o ritardi nella pubblicazione degli audit suggeriscono problemi di trasparenza delle riserve. La concentrazione delle riserve in giurisdizioni non regolamentate o offshore aumenta i rischi di credito e legali. Attriti nei rimborsi, come limiti ai prelievi o ritardi prolungati, possono indicare stress di liquidità.

Altri segnali includono variazioni rapide dell’offerta circolante senza corrispondenti aggiornamenti delle riserve, strutture di governance opache o modifiche inspiegabili agli smart contract. Per i modelli algoritmici, l’assenza di meccanismi di backstop credibili o la dipendenza da asset endogeni deve essere trattata con cautela. Anche gli strumenti di tracciamento dei prezzi che mostrano deviazioni persistenti dal peg sui principali mercati meritano attenzione.

Questa checklist non è esaustiva, ma rappresenta un punto di partenza per team di rischio istituzionali, sviluppatori di protocolli e regolatori che valutano la robustezza di una stablecoin.

Lezione 1:Fondamenti: Stablecoin, modelli di valore e tassonomia del rischio

Lezione 2:Sistemi di Monitoraggio e Allerta Preventiva

Lezione 3:Riserve, Auditing e Manuale Regolamentare

Lezione 4:Meccanismi di Difesa del Peg e Operazioni di Mercato

Lezione 5:Risposta agli Incidenti, Governance e Futuro-Proofing

Related Courses

Introduzione ai Blob Markets di Celestia e a Rollkit