Meccanismi di Difesa del Peg e Operazioni di Mercato

Questo modulo esplora le difese operative che gli emittenti di stablecoin e i progettisti di protocolli possono implementare per stabilizzare il valore del token durante eventi di stress. Analizza come sono strutturati i sistemi di rimborso, come il supporto alla liquidità viene coordinato con i market maker, come operano i circuit breaker automatizzati on-chain e come questi elementi convergono in un framework reattivo di operazioni di mercato.

Cos’è una Difesa del Peg (Depeg Defense)?

Difesa del Peg (Depeg Defense) si riferisce ai meccanismi progettati per proteggere una stablecoin dalla perdita del suo peg (il valore fisso che mira a mantenere, solitamente 1:1 con il dollaro USA). Questi meccanismi possono includere riserve, strategie di trading automatiche o sistemi di gestione delle garanzie collaterali che agiscono per ripristinare il peg se il prezzo della stablecoin si allontana dal suo valore di riferimento.

Meccanismi di Rimborso e Incentivi per gli Utenti

Al centro della stabilità del peg si trova il processo di rimborso. Una stablecoin è considerata affidabile se gli utenti possono riscattarla su richiesta per la corrispondente valuta fiat o attività di garanzia (asset di backing) al valore nominale. I sistemi di rimborso fungono da ancore sia psicologiche che economiche, rafforzando la convinzione degli utenti sul valore del token. Tuttavia, la meccanica del rimborso è complessa e può variare significativamente a seconda della struttura dell’emittente e del modello di collateralizzazione della stablecoin.

Nei modelli garantiti da fiat, il rimborso in genere coinvolge un’entità centralizzata che riceve le stablecoin dagli utenti e consegna la corrispondente valuta fiat tramite bonifici bancari o processori di pagamento. Il rimborso può essere offerto solo a utenti inseriti in whitelist o istituzionali, con soglie minime o commissioni applicate. La latenza del regolamento fiat e i potenziali colli di bottiglia nelle infrastrutture bancarie significano che i sistemi di rimborso devono essere progettati sia per la scalabilità che per l’equità. In momenti di stress, la domanda di rimborsi può impennarsi drasticamente, e i sistemi devono essere in grado di mettere in coda, dare priorità o raggruppare (batch) i rimborsi per mantenere un’elaborazione ordinata.

Alcuni emittenti implementano code prioritarie basate sull’importo del rimborso, sullo stato di verifica dell’account o sul momento della richiesta. Altri adottano modelli pro-rata, in cui le richieste di rimborso vengono soddisfatte parzialmente durante condizioni di liquidità limitata. Sebbene questi controlli mirino a preservare l’integrità del sistema, possono anche indebolire la fiducia degli utenti se percepiti come arbitrari o opachi. Pertanto, la trasparenza nelle regole di rimborso è essenziale, specialmente durante periodi di incertezza del mercato.

Per i modelli garantiti da criptovalute (crypto-collateralized), il rimborso può comportare il ripagamento di una posizione di debito o l’attivazione di meccanismi di liquidazione che scambiano la stablecoin con la garanzia collaterale. Questi processi sono governati da smart contract e sono soggetti a regole di valutazione della garanzia, accuratezza degli oracle e commissioni di transazione. In alcuni casi, gli utenti possono scegliere di detenere piuttosto che riscattare, affidandosi a meccanismi di arbitraggio per riallineare il peg attraverso l’attività di trading piuttosto che un rimborso formale. Indipendentemente dal design, la capacità di riscattare a o vicino al valore nominale in termini reali è fondamentale per la difesa del peg.

Programmi di Market Maker e Provisioning della Liquidità

La stabilità delle stablecoin dipende anche dalla disponibilità di una liquidità profonda e reattiva nei mercati secondari. In tempi di squilibrio, i trader devono essere incentivati ad acquistare la stablecoin quando viene scambiata sotto il peg e a vendere quando viene scambiata sopra. I market maker svolgono un ruolo centrale nel facilitare questo equilibrio fornendo quotazioni bid-ask continue, assorbendo shock di domanda e offerta e restringendo gli spread tra le piattaforme di scambio.

Per incoraggiare la partecipazione e l’affidabilità, gli emittenti spesso stabiliscono programmi formali per i market maker. Questi accordi possono coinvolgere incentivi finanziari come rimborsi, riduzioni di commissioni o supporto diretto alla liquidità. In alcuni casi, ai market maker viene concesso un accesso preferenziale ai canali di emissione primaria o di rimborso, permettendo loro di arbitrare le deviazioni del peg in modo più efficiente. I termini del programma includono tipicamente obblighi di quotazione, requisiti minimi di profondità (depth) e monitoraggio delle prestazioni.

Un provisioning efficace della liquidità richiede coordinamento su più piattaforme di trading, inclusi exchange centralizzati, exchange decentralizzati (DEX) e reti over-the-counter (OTC). I market maker devono distribuire il capitale in modo efficiente e spostare l’inventario dinamicamente tra le piattaforme per garantire che la determinazione del prezzo della stablecoin rimanga allineata a livello globale. Gli emittenti possono assistere fornendo incentivi on-chain per la liquidità attraverso meccanismi come il mining della liquidità (liquidity mining), dove le ricompense in token sono allocate ai partecipanti che forniscono coppie di stablecoin nei market maker automatizzati (AMM).

L’arbitraggio cross-market rafforza ulteriormente la stabilità del peg. Quando una stablecoin viene scambiata sotto il suo peg su un exchange e sopra su un altro, gli arbitraggisti acquistano sul mercato scontato e vendono su quello premium, uniformando così i prezzi. Queste dinamiche richiedono un’esecuzione a bassa latenza, una determinazione dei prezzi trasparente e una sufficiente liquidità di collegamento (bridge liquidity) tra le piattaforme. Disfunzioni in uno qualsiasi di questi componenti, come regolamenti ritardati, congestione delle transazioni o accesso limitato ai bridge, possono compromettere l’efficacia dell’arbitraggio e ritardare il recupero del peg.

Salvaguardie Automatiche del Protocollo e Circuit Breaker

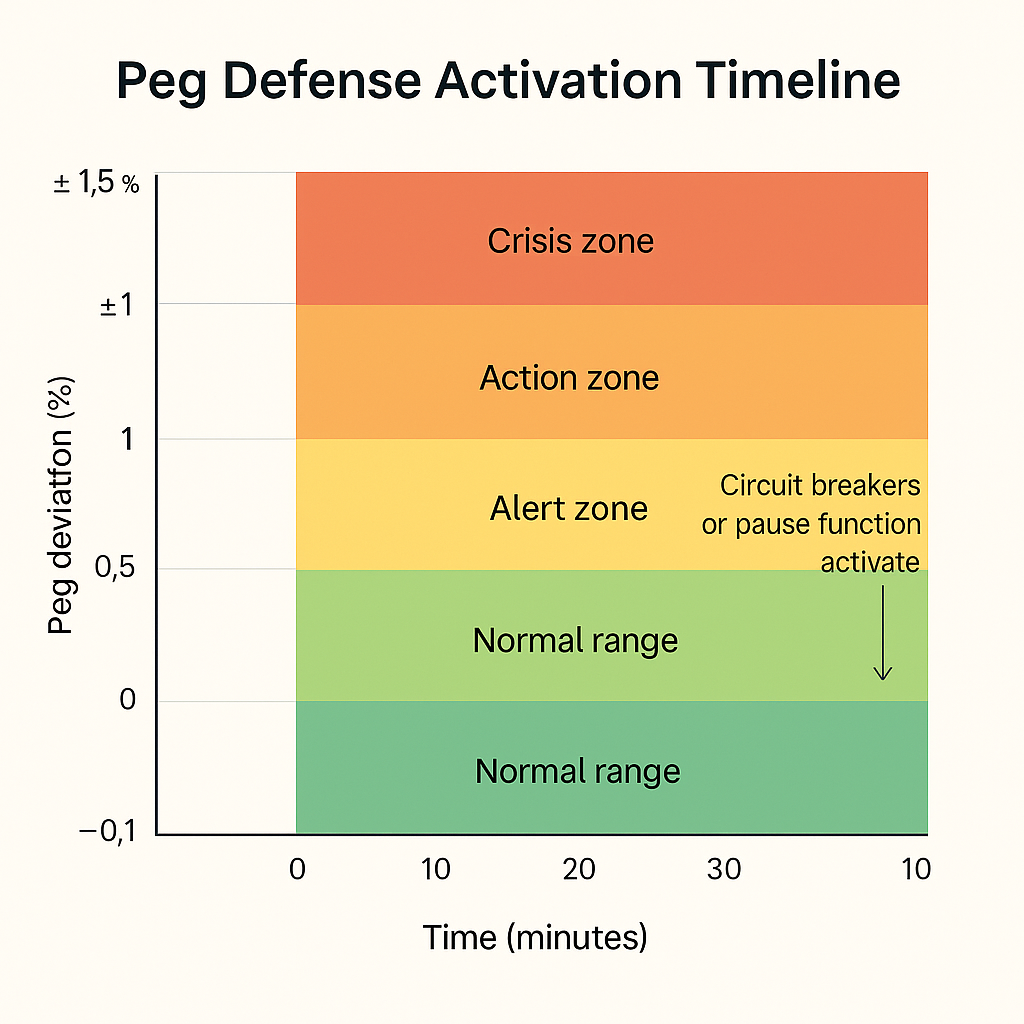

Oltre alle operazioni manuali e agli incentivi esterni, molte stablecoin incorporano meccanismi di difesa automatizzati direttamente nel design del protocollo. Questi meccanismi funzionano come circuit breaker, interrompendo le funzioni di minting o rimborso, congelando le operazioni di liquidità o imponendo vincoli sui flussi di token durante condizioni anomale. Il loro scopo è prevenire loop di feedback auto-rinforzanti, proteggere le riserve e fornire tempo per un intervento coordinato.

I circuit breaker sono tipicamente attivati da soglie predefinite, come una deviazione prolungata dal peg, un volume eccessivo di minting o una volatilità anormale delle attività collaterali. Una volta attivati, possono interrompere il minting di nuove stablecoin per prevenire la diluizione o sospendere i rimborsi per conservare la liquidità. In sistemi più sofisticati, i circuit breaker possono riallocare la liquidità, modificare la composizione delle riserve o imporre limiti temporanei sulle coppie di trading. Queste azioni sono progettate per rallentare le interazioni del sistema durante le crisi e ridurre la probabilità di un fallimento a cascata.

La governance dei circuit breaker è una scelta progettuale critica. In alcuni modelli, sono completamente automatizzati e attivati da smart contract senza discrezionalità umana. In altri, richiedono l’approvazione di un comitato di governance multisignature o di un’organizzazione autonoma decentralizzata (DAO). Il compromesso sta tra velocità e flessibilità. I sistemi automatizzati rispondono istantaneamente ma possono mancare di giudizio situazionale, mentre l’intervento umano introduce latenza ma può incorporare il contesto esterno.

La trasparenza è essenziale nel funzionamento dei circuit breaker. Gli utenti devono comprendere le condizioni in cui potrebbero non essere in grado di riscattare o trasferire stablecoin e quali criteri verranno utilizzati per ripristinare le normali operazioni. Restrizioni comunicate male possono innescare il panico piuttosto che la fiducia. Pertanto, i progettisti dei protocolli devono pubblicare documentazione chiara, indicatori di stato e piani di recupero come parte della loro architettura di difesa pubblica.

Gestione della Liquidità Multi-Piattaforma e Cross-Chain

Poiché le stablecoin operano sempre più su più blockchain e piattaforme di trading, la difesa del peg deve tenere conto della complessità della liquidità frammentata. Una stablecoin può essere emessa in modo nativo su una blockchain e “pontata” (bridged) su altre tramite protocolli di terze parti. Ciascun ambiente può avere diversi livelli di liquidità, copertura degli oracle e affidabilità dell’infrastruttura. In tali casi, le deviazioni di prezzo su una piattaforma o catena possono propagarsi ad altre, creando valutazioni inconsistenti e minando la fiducia.

La frammentazione della liquidità rende più difficile il coordinamento della difesa. Un evento di depeg può originarsi in una piattaforma a bassa liquidità e propagarsi attraverso i meccanismi dei bridge per influenzare la determinazione del prezzo globale. Gli emittenti di stablecoin devono monitorare i flussi di liquidità tra le catene e distribuire le attività di conseguenza. Ciò spesso richiede il mantenimento di buffer di liquidità cross-chain, la partecipazione alla governance del design dei bridge e l’integrazione di oracle multi-catena. Significa anche stabilire partnership con market maker in grado di operare in ambienti cross-chain e rispondere alle opportunità di arbitraggio con rapidità.

Alcuni emittenti gestiscono questa complessità distribuendo versioni native della stablecoin su ciascuna catena supportata, ciascuna garantita da una riserva centralizzata e sincronizzata attraverso un’emissione controllata. Altri si affidano a token “wrappati” o asset sintetici che riflettono il token primario ma sono garantiti in modo diverso. Ciascun metodo introduce rischi specifici in termini di custodia, affidabilità del bridge ed esposizione al depeg. La scelta architetturale dovrebbe essere allineata con la tolleranza al rischio dell’emittente e la sua capacità operativa di gestire meccanismi di difesa cross-chain.

In qualsiasi ambiente multi-piattaforma, la velocità di comunicazione ed esecuzione è essenziale. Le strategie di difesa devono tenere conto delle differenze nella finalità delle transazioni, nella latenza dei bridge e nell’infrastruttura di trading tra le catene. Anche il coordinamento della risposta agli incidenti deve essere esercitato e documentato in anticipo per prevenire risposte frammentate durante eventi di stress. Poiché le stablecoin continuano ad espandere la loro presenza cross-chain, la coerenza della liquidità diventa una preoccupazione di prim’ordine nel mantenere un peg globale.

Simulazione dell’Instabilità del Peg ed Esecuzione della Risposta

Per valutare la prontezza dei meccanismi di difesa del peg, i team delle stablecoin devono condurre regolarmente simulazioni di scenari di crisi. Questi esercizi modellano la sequenza di eventi durante una deviazione del peg e testano l’attivazione, il coordinamento e le prestazioni degli strumenti di difesa sotto pressione temporale. Una simulazione tipica può iniziare con una deviazione di prezzo causata da vendite di massa sul mercato o da uno shock nella valutazione delle riserve, seguita da un drenaggio di liquidità tra le piattaforme di trading e un picco nelle richieste di rimborso.

La simulazione verifica se i sistemi di monitoraggio rilevano prontamente la deviazione, se gli allarmi vengono escalati correttamente e se i circuit breaker o i controlli sui rimborsi si attivano come previsto. Valuta la capacità dei market maker di rispondere alle opportunità di arbitraggio e la capacità delle operazioni di tesoreria di riequilibrare la liquidità. Gli attori della governance possono anche essere coinvolti per simulare i flussi di approvazione per interventi discrezionali come iniezioni di capitale o modifiche dei parametri del protocollo.

Le simulazioni rivelano non solo debolezze tecniche ma anche ritardi procedurali, lacune di coordinamento e fallimenti di comunicazione. Nei sistemi maturi, queste informazioni vengono catturate in documentazione post-mortem e utilizzate per affinare i protocolli operativi. Alcuni regolatori ora considerano gli esercizi di simulazione come parte del dovere di un emittente di stablecoin di dimostrare resilienza e preparazione. Su larga scala, una simulazione fallita può indicare una fragilità architetturale più profonda che richiede una riprogettazione fondamentale.

Le strutture di simulazione dovrebbero includere metriche definite per il successo, come il tempo per il recupero del peg, la cancellazione dell’arretrato dei rimborsi o la normalizzazione dello spread di mercato. Dovrebbero essere ripetute periodicamente e adattate ai cambiamenti nella struttura del mercato, nella composizione delle riserve o nelle regole del protocollo. In definitiva, il valore di un meccanismo di difesa risiede non nel suo design teorico ma nella sua comprovata capacità di stabilizzare il peg sotto pressione reale o simulata.

Lezione 1:Fondamenti: Stablecoin, modelli di valore e tassonomia del rischio

Lezione 2:Sistemi di Monitoraggio e Allerta Preventiva

Lezione 3:Riserve, Auditing e Manuale Regolamentare

Lezione 4:Meccanismi di Difesa del Peg e Operazioni di Mercato

Lezione 5:Risposta agli Incidenti, Governance e Futuro-Proofing

Related Courses

Introduzione ai Blob Markets di Celestia e a Rollkit