作者:XinGPT美光今日急騰、核心の理由の一つは、ユニオンバンク(UBS)が美光の格付けと評価を直接引き上げ、目標株価を$1635に設定したことです!それで私はUBSが今日発表した美光の格付け大幅引き上げに関するレポートの原文を詳しく見てみました。核心は評価方法の変更にあります。UBSは以前、美光をSoTP(価値の合計)分割加算方式で評価し、P/S倍率を用いていました。美光を二つに分けて考えています:**HBM事業とコアのDRAM+NAND事業**。**二つの部分を合計し、元の目標株価は535ドルとなっていました。この方法の暗黙の論理は:美光は依然として強周期のストレージ企業であり、ただしHBM事業の方がより高品質なので、別々に異なる収益倍率を適用しているということです。**(図1)**今、UBSは全体のP/E評価に切り替え、目標株価を$535から$1,625に引き上げました。新しい方法は、約15倍のNTM P/Eを用い、2029年のEPS約117ドルを基準にし、約12%の株主資本コストで2028年に割引しています。**UBSが2029年のEPSを選んだのは、その時点でモデルに一巡の穏やかなストレージ下落サイクルが含まれていると考えているからです。もし美光がその時点で100ドル超のEPSを稼ぎ続けられるなら、これは単なるサイクルのピーク利益ではなく、「サイクルを越えた収益能力」に近いと示しています。(図2)評価方法の変化の核心は、LTAs(長期契約)にあります。UBSは、新たな強化型LTAは出荷量のロックだけでなく、3〜5年の期限、固定量の約束、部分的な固定価格メカニズムも含むと考えています。2027年の業界のDDR出荷の約20%〜30%がこの種の契約でカバーされると見積もっており、美光は約20%、ハイパースケーラーは業界のサーバーDDR5の約60%〜70%の量をロック済みです。こうしたことから、美光の収入と利益の見通しが向上し、DDRの価格変動のピークと谷の振れ幅は約半分に抑えられる可能性があります。したがって、**UBSの判断は:美光はもはやストレージ価格のサイクル上昇だけで稼ぐ会社ではなく、AI需要と長期のロックイン契約により、収益の安定性がシステム的に高まっているということです。**そのため、評価フレームワークは「部門別収益倍率」から「全体的な収益倍率」へと切り替わっています。核心的な変化は、「HBMの個別再評価」から「美光全体の再評価」へと進化したことです。

マイクロンの急騰の真実:もはや「循環株」ではなく、ユニオン銀行はそれを「成長株」として再評価している

作者:XinGPT

美光今日急騰、核心の理由の一つは、ユニオンバンク(UBS)が美光の格付けと評価を直接引き上げ、目標株価を$1635に設定したことです!

それで私はUBSが今日発表した美光の格付け大幅引き上げに関するレポートの原文を詳しく見てみました。核心は評価方法の変更にあります。

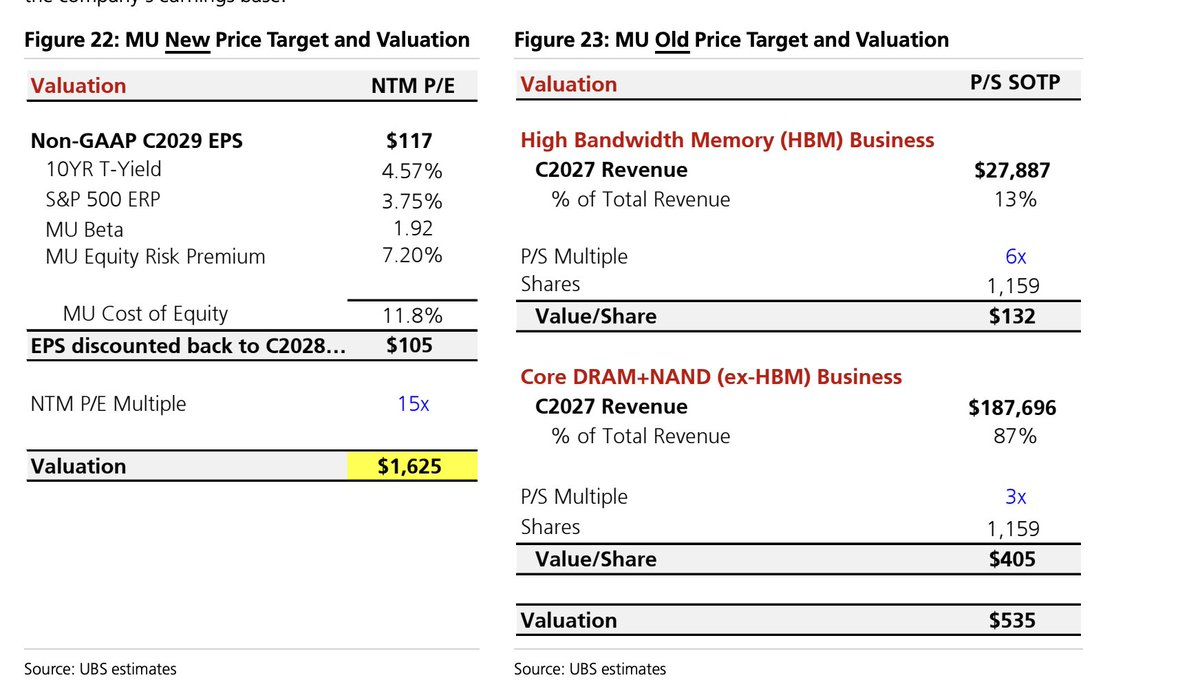

UBSは以前、美光をSoTP(価値の合計)分割加算方式で評価し、P/S倍率を用いていました。美光を二つに分けて考えています:HBM事業とコアのDRAM+NAND事業。

二つの部分を合計し、元の目標株価は535ドルとなっていました。この方法の暗黙の論理は:美光は依然として強周期のストレージ企業であり、ただしHBM事業の方がより高品質なので、別々に異なる収益倍率を適用しているということです。(図1)

今、UBSは全体のP/E評価に切り替え、目標株価を$535から$1,625に引き上げました。新しい方法は、約15倍のNTM P/Eを用い、2029年のEPS約117ドルを基準にし、約12%の株主資本コストで2028年に割引しています。

UBSが2029年のEPSを選んだのは、その時点でモデルに一巡の穏やかなストレージ下落サイクルが含まれていると考えているからです。もし美光がその時点で100ドル超のEPSを稼ぎ続けられるなら、これは単なるサイクルのピーク利益ではなく、「サイクルを越えた収益能力」に近いと示しています。(図2)

評価方法の変化の核心は、LTAs(長期契約)にあります。

UBSは、新たな強化型LTAは出荷量のロックだけでなく、3〜5年の期限、固定量の約束、部分的な固定価格メカニズムも含むと考えています。2027年の業界のDDR出荷の約20%〜30%がこの種の契約でカバーされると見積もっており、美光は約20%、ハイパースケーラーは業界のサーバーDDR5の約60%〜70%の量をロック済みです。こうしたことから、美光の収入と利益の見通しが向上し、DDRの価格変動のピークと谷の振れ幅は約半分に抑えられる可能性があります。

したがって、UBSの判断は:美光はもはやストレージ価格のサイクル上昇だけで稼ぐ会社ではなく、AI需要と長期のロックイン契約により、収益の安定性がシステム的に高まっているということです。

そのため、評価フレームワークは「部門別収益倍率」から「全体的な収益倍率」へと切り替わっています。核心的な変化は、「HBMの個別再評価」から「美光全体の再評価」へと進化したことです。