MSFT株価:クラウドの成長とAIイノベーションがMicrosoftの長期的成長を牽引

マイクロソフト株、長期的価値に再び注目

世界のテック株がAI主導の新サイクルに突入する中、Microsoft(MSFT)は再び市場の中心に立っています。短期的な株価変動は見られるものの、強固なファンダメンタルズと急拡大するAIエコシステムにより、500ドル未満の株価水準は長期投資家にとって特に魅力的なエントリーポイントとなっています。

クラウドサービス需要の高まりとAIソリューションの急速な普及を背景に、Microsoftは依然として構造的な成長余地が最大級のテック大手であり続けています。

クラウドとAI:成長を推進する二大エンジン

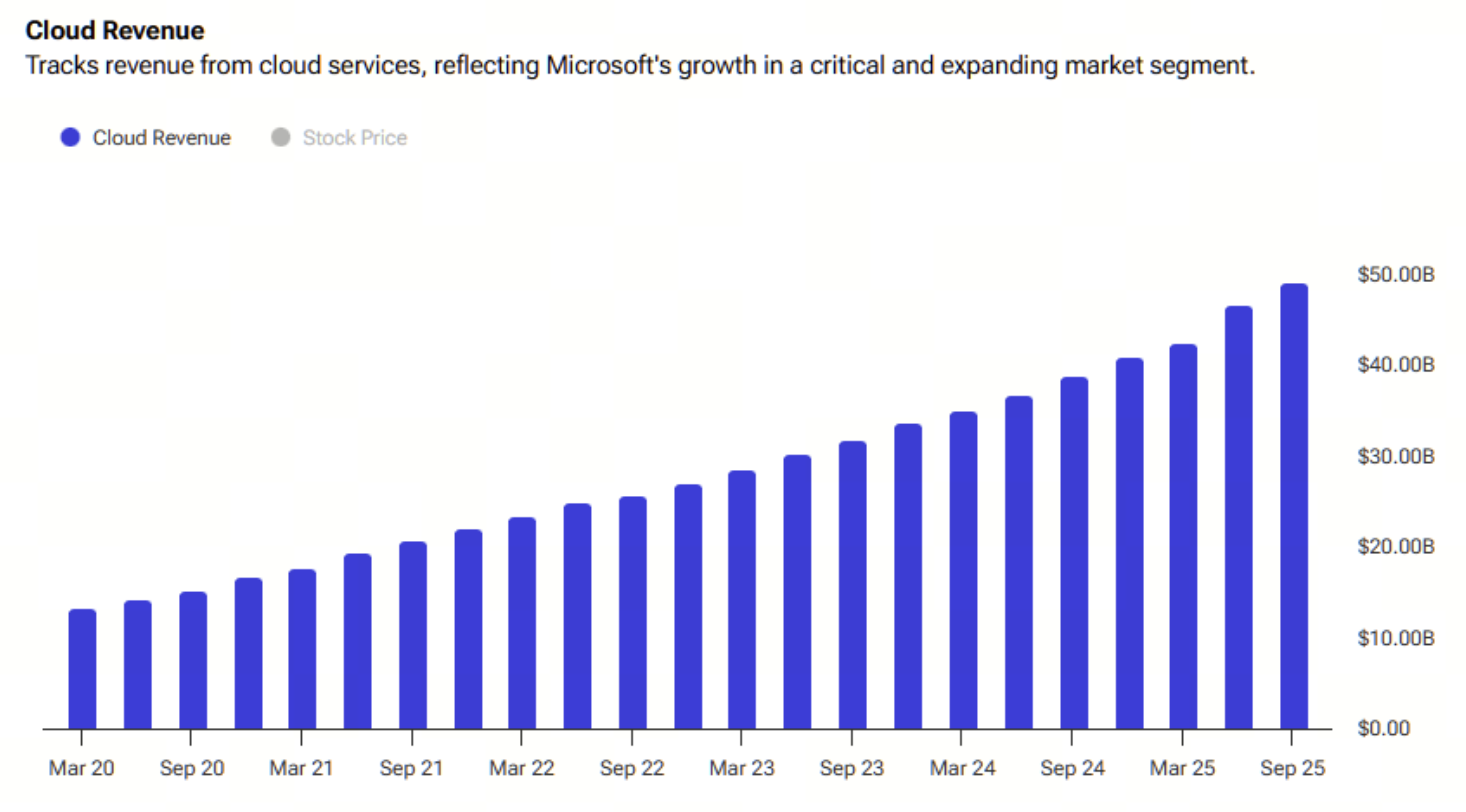

Microsoftは最新決算でも際立つ成果を示しました。2025年第3四半期(2026年度第1四半期に相当)では、売上高が777億ドルに達し、前年同期比18.4%増と2022年以降で最大の四半期成長率を記録しました。特にAzureなどクラウドサービスの売上は前年同期比40%増と、急拡大する需要により、供給拡大を加速してもなお追いつかない状況です。

商用バックログは51%増の3,920億ドルとなり、今後の収益成長の盤石な基盤となっています。Windows OEMや検索広告の売上もそれぞれ6%、16%増加し、Microsoftの収益構造がさらに最適化・多様化していることが明らかになりました。

クラウドインフラストラクチャ × AI

Microsoftのクラウドの成長は、Copilotを巡るAIブームだけでなく、インフラの高度化や企業需要の拡大にも支えられています。Intelligent Cloud部門の売上は309億ドルで前年同期比28%増、Microsoft Cloud全体では約491億ドルと26%増加しました。

(出典:tipranks)

Microsoftは、クラウド・AI・プロダクティビティツールを融合した成長の好循環を構築し、企業顧客のデータ・計算・自動化への投資意欲を一段と高めています。

利益・キャッシュフローの爆発的成長

Microsoftの財務も際立ち、EBITDAマージンは過去最高の60%に到達。利益率の高いソフトウェアやサブスクリプション事業(Microsoft 365、Dynamics、GitHub)、そしてCopilotの有料アップグレード型AIサービスが主な原動力です。

インフラ投資を増やし(四半期設備投資349億ドル)、なお257億ドルのフリーキャッシュフローを確保。強力なキャッシュ創出力と高い業務効率性を示しています。クラウドの粗利益率は短期的に68%に低下しましたが、AIサーバーやGPU拡充の初期コストによるもので、長期的にはより高付加価値のソフトウェア・サービス収益拡大が見込まれます。

AIフライホイールが本格稼働

MicrosoftのAI戦略は急速に前進し、OpenAIとの最大2,500億ドル規模の長期Azure契約により、クラウド事業の安定性・持続性が大幅に向上しました。また、IRENと5年97億ドルのGPU供給安定化契約を結び、テキサスやUAEでデータセンター増設も進行中です。これらの施策が、AIコンピューティング基盤を着実に強化し、次の収益・利益成長の土台を築いていることを示しています。

バリュエーションと市場見通し

Microsoftの現在のPERは約31倍ですが、今後も売上・EPSの2桁成長が期待できるため、割高感はありません。もし2026年度EPSが15.5~16.5ドルになれば、PEGレシオは約2となり、安定したキャッシュフローとAI成長を勘案すれば妥当、もしくは割安と評価できます。

アナリストの見方も強気です。最新市場コンセンサスでは、調査対象の34名全員がMicrosoftを「ストロングバイ」と評価、平均目標株価は633ドルで約25%の上昇余地を見込んでいます。

Web3について詳しくは、こちらからご登録ください:https://www.gate.com/

結論

Microsoftの成長ストーリーは、クラウド拡大からAI・プロダクティビティ・エンタープライズエコシステムの統合へと進化しました。強固な財務基盤、卓越したプロダクト、拡大するAI投資を背景に、同社の上昇モメンタムは続いています。長期投資家にとって、今の株価レンジはAI時代の中核企業への参画機会となるでしょう。

共有

内容

関連記事

Piコインを売却する方法:初心者向けガイド

Forkast (CGX): ゲームやインターネット文化向けに構築された予測市場プラットフォーム

Radiant Multi-Signature Attackを使用したBybitハックの分析を例に

$MAD: MemesAfterDark – The Ultimate Degen Token

Piノード:誰もが参加できるブロックチェーンノード