暗号資産市場における生命線となる流動性

流動性は暗号資産のサイクルを左右します。長期的な成長はアダプションが牽引するものの、価格の変動を生み出すのは資金の流れです。ここ数か月、資金流入の勢いは鈍化しています。ステーブルコイン、ETF、デジタル資産トレジャリー(DAT)の3チャネル全体でモメンタムが弱まり、暗号資産市場は拡大フェーズから自給自足の段階へ移っています。

技術の普及は重要ですが、実際に暗号資産市場を動かし定義するのは流動性です。市場の厚みだけでなく、資金供給そのものが鍵となります。世界的なマネーサプライが拡大したり実質金利が低下すると、余剰資金はリスクを求めて流れ、暗号資産は歴史的に、特に2021年のサイクルで最大の恩恵を受けてきました。

過去のサイクルでは、流動性は主にステーブルコインの発行によってデジタル資産市場へ流入していました。市場の成熟にともない、現在は3つの主要な流動性チャネルが新規資本の流れを決定しています。

- デジタル資産トレジャリー(DAT):伝統的資産とオンチェーン流動性をつなぐトークン化ファンド・イールド構造。

- ステーブルコイン:レバレッジや取引の基礎担保として機能する、法定流動性のオンチェーン表現。

- ETF:BTCやETHへの投資を求めるパッシブ・機関投資家向けの伝統金融アクセス手段。

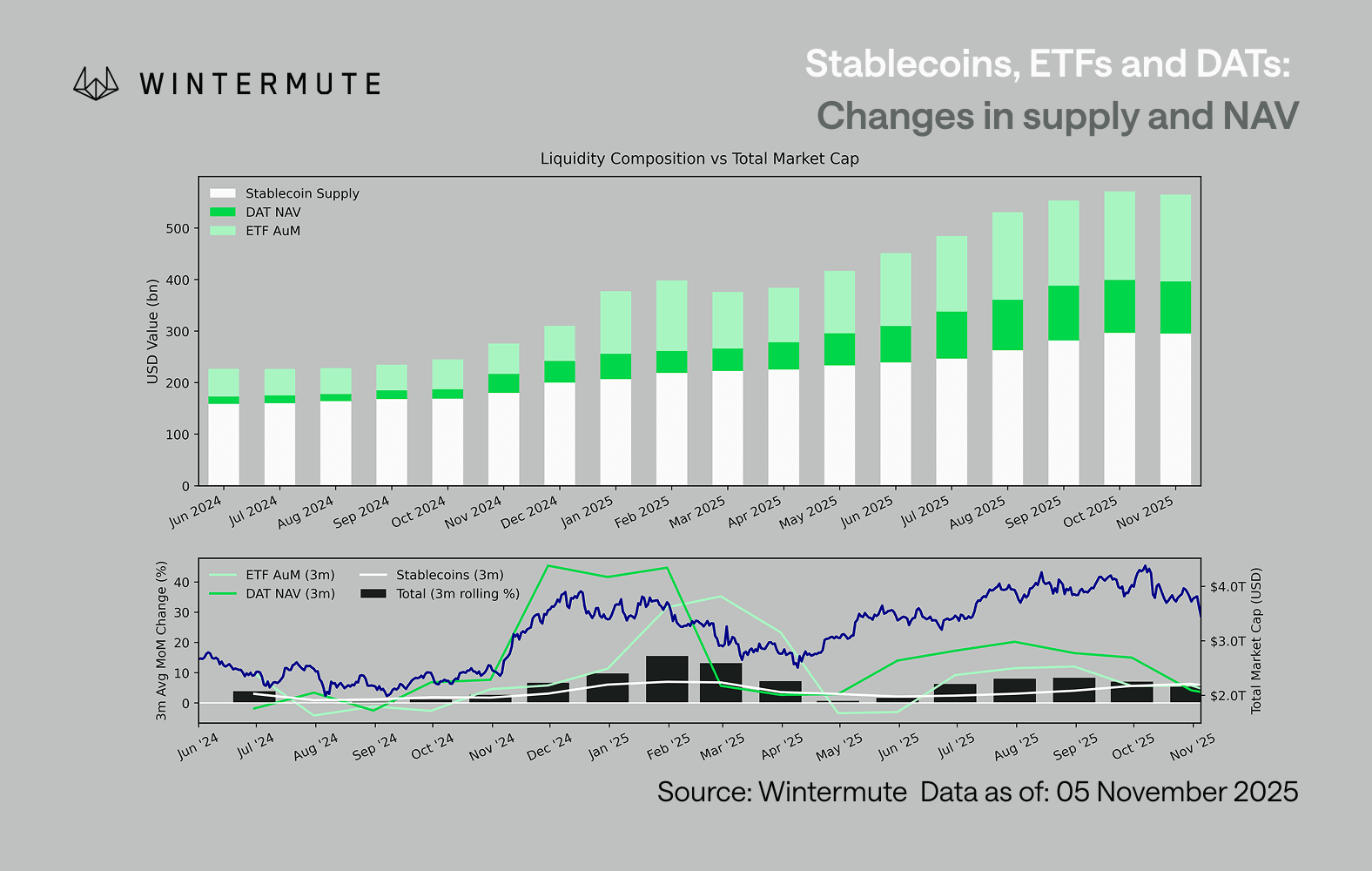

ETFのAUM、DATのNAV、発行済みステーブルコインの合計は、デジタル資産市場への資本流入を表す有効な指標となります。以下の図は、これらの要素が過去18か月でどのように推移したかを示しています。下部パネルから、これらの合計値の変動とデジタル資産市場の時価総額が密接に連動していることが分かり、資金流入が加速すると価格も上昇する傾向が見て取れます。

注目すべきは、DATおよびETFへの流入の勢いが顕著に減速している点です。両者は2024年第4四半期から2025年第1四半期にかけて強い流入があり、夏の初めに一時的な回復が見られましたが、その後は勢いが消失しています。流動性(M2)は、今年初めのような自然な流入が見られません。2024年初頭からDATとETFの合計は約400億ドルから2,700億ドルに、ステーブルコインは約1,400億ドルから約2,900億ドルへ倍増しています。構造的な成長は続いていますが、明らかに頭打ちの様相も見受けられます。

この鈍化が重要なのは、各チャネルが異なる流動性源を示しているためです。ステーブルコインは暗号資産ネイティブのリスク選好、DATは機関投資家のイールド需要、ETFはTradFiの資産配分動向をそれぞれ反映しています。3チャネルすべてが横ばいとなっていることは、新規資本流入の全体的な減速を意味し、単なるプロダクト間の資金移動ではありません。流動性自体が消失したのではなく、システム内で循環し拡大しなくなっているのです。

暗号資産以外の経済環境も見てみると、流動性(M2)が枯渇しているわけではありません。SOFR金利の高さにより短期的には現金利回りが魅力的となり、流動性がTビルに滞留する傾向が強まっていますが、世界的には金融緩和サイクルの途上にあり、米国ではQTも正式に終了しました。構造的には流動性供給に支援的な環境が続いていますが、現状では流動性が株式市場など他のリスク資産に向かっています。外部流入が減少する中、市場はより内向きとなり、資本は主要銘柄とアルトセクター間で循環するのみで、新規流入は限定的です。これがPVP的な状況を生み、ラリーは短命となり、市場の広がりも狭まりつつあります。AUM全体は安定しているものの、ボラティリティの急上昇は主に清算連鎖によって引き起こされています。

今後、これら流動性チャネルのいずれかが本格的に回復し、ステーブルコイン発行の再活性化、ETF新規設定、DAT発行の増加が見られれば、マクロ流動性が再びデジタル資産市場へ流れ込むサインとなります。それまでは、暗号資産は自給自足フェーズが続き、資本は循環するものの複利的な拡大は見込めません。

免責事項:

- 本記事は[wintermute]より転載しています。著作権は原著者[Jasper De Maere]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の内容および意見は著者個人の見解であり、投資助言を構成するものではありません。

- 本記事の翻訳はGate Learnチームによるものです。特に記載がない限り、翻訳記事の無断転載・配布・盗用は固く禁じます。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?