Futures

Accédez à des centaines de contrats perpétuels

CFD

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Pre-IPOs

Accédez à l'intégralité des introductions en bourse mondiales

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Promotions

Centre d'activités

Participez et gagnez des récompenses

Parrainage

20 USDT

Invitez des amis et gagnez des récompenses

Programme d'affiliation

Obtenez des commissions exclusives

Gate Booster

Développez votre influence et gagnez des airdrops

Annoncement

Mises à jour en temps réel

Blog Gate

Articles sur le secteur de la crypto

AI

Gate AI

Votre assistant IA polyvalent pour toutes vos conversations

Gate AI Bot

Utilisez Gate AI directement dans votre application sociale

GateClaw

Gate Blue Lobster, prêt à l’emploi

Gate for AI Agent

Infrastructure IA, Gate MCP, Skills et CLI

Gate Skills Hub

+10K compétences

De la bureautique au trading, une bibliothèque de compétences tout-en-un pour exploiter pleinement l’IA

GateRouter

Choisissez intelligemment parmi plus de 40 modèles d’IA, avec 0 % de frais supplémentaires

Aperçu rapide du rapport financier de Nvidia : Après tout ce temps d'essor de l'IA, la demande en puissance de calcul se concrétise-t-elle toujours ?

Google et Nvidia, les applications et les portes d'entrée fondamentales de l'ère de l'IA, ont tous présenté cette semaine un bilan.

Si l'on considère que le Google I/O évoquait l'imagination autour des applications de l'IA, alors ce rapport financier de Nvidia vérifie si la demande en puissance de calcul derrière ces imaginaires a réellement été concrétisée.

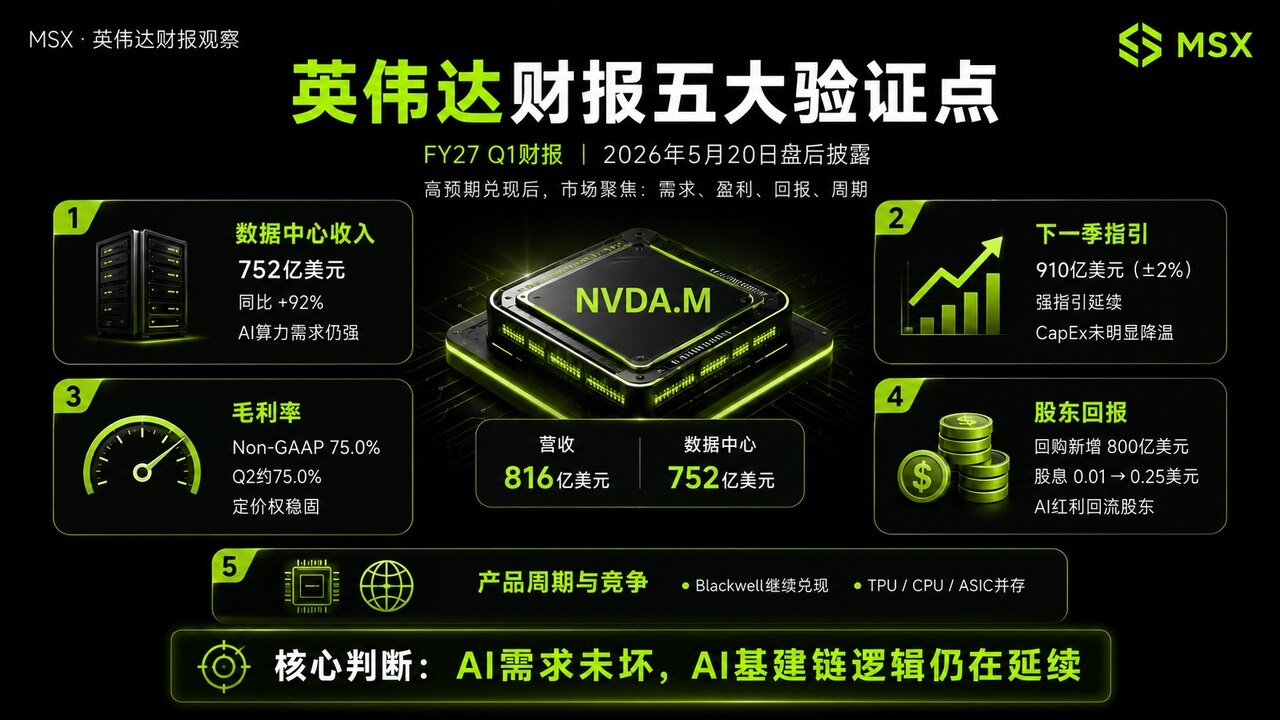

Après la clôture du marché le 20 mai, heure de l'Est, Nvidia a publié ses résultats pour le premier trimestre fiscal de FY2027, avec un chiffre d'affaires de 81,615 milliards de dollars, en hausse de 85 % sur un an, et une croissance de 20 % par rapport au trimestre précédent ; les revenus du centre de données atteignent 75,2 milliards de dollars, en hausse de 92 % sur un an et de 21 % par rapport au trimestre précédent ; Nvidia a également annoncé une nouvelle autorisation de rachat d'actions de 80 milliards de dollars, et a porté le dividende trimestriel de 0,01 à 0,25 dollar par action.

Ces chiffres sont déjà impressionnants en soi, mais ce qui préoccupe réellement le marché n’est pas « Nvidia continue-t-elle de croître », mais plutôt, dans un contexte où les attentes sont déjà très élevées, peut-elle encore prouver que la tendance principale de l’IA n’est pas défaillante, que la demande en puissance de calcul n’a pas atteint un plafond, et que le pouvoir de fixation des prix de Nvidia reste solide ?

1. Vue d’ensemble des revenus, prévisions, et marges brutes : l’accélération du moteur IA ?

Il faut d’abord clarifier une chose : la activité la plus centrale de Nvidia n’est plus, dans le sens traditionnel, la « carte graphique », mais les centres de données, c’est-à-dire l’infrastructure de puissance de calcul derrière les usines d’IA.

Ce trimestre, les revenus du centre de données de Nvidia atteignent 75,2 milliards de dollars, représentant plus de 92 % du total. En décomposant selon l’ancienne classification, les revenus liés au calcul dans le centre de données s’élèvent à 60,4 milliards de dollars, en hausse de 77 % ; ceux liés au réseau du centre de données atteignent 14,8 milliards, en hausse de 199 %, établissant un nouveau record historique.

Cela soulève une question clé : la demande en IA ne se limite pas à un seul GPU, mais s’étend à toute l’infrastructure de base de l’IA — où le GPU est responsable du calcul, le réseau connecte la puissance de calcul, et l’ensemble du système, comprenant armoires, NVLink, InfiniBand, Ethernet, communication optique, alimentation et refroidissement, devient partie intégrante de l’usine d’IA.

Ainsi, la signification de ces revenus du centre de données ne se limite pas à « Nvidia vend beaucoup », mais indique que les fournisseurs de cloud mondiaux, les entreprises de modèles IA, les clients d’entreprises et l’IA souveraine n’ont pas encore réduit leur investissement en puissance de calcul. De ce point de vue, si les revenus du centre de données continuent de dépasser les attentes, le risque associé à la chaîne matérielle de l’IA pourrait continuer à s’étendre ; mais si cet indicateur commence à décevoir, le marché craindra alors que la croissance des dépenses en IA ait atteint un plafond.

Bien sûr, en dehors des revenus, pour une entreprise à forte anticipation comme Nvidia, après la publication des résultats, le prix de l’action ne doit pas seulement se baser sur les chiffres du trimestre, mais aussi analyser les prévisions du trimestre suivant.

Nvidia a donné une prévision de revenus pour le deuxième trimestre fiscal de FY2027 de 91 milliards de dollars (avec une marge d’erreur de 2 %), nettement supérieure à la fourchette généralement anticipée par le marché, autour de 86 à 87 milliards. La société précise également que cette prévision ne suppose pas de revenus liés aux centres de données en Chine. C’est crucial, car si l’on exclut ces revenus chinois, une prévision de 91 milliards indique que la demande en cloud à l’étranger, en usine d’IA, en IA d’entreprise et dans d’autres régions reste suffisamment forte pour soutenir une croissance élevée.

En d’autres termes, la crainte initiale du marché était que la croissance de Nvidia soit devenue trop rapide, rendant difficile une nouvelle surperformance. La signalisation donnée par cette prévision est que, au moins pour le trimestre à venir, la demande en puissance de calcul IA ne montre pas de signe évident de ralentissement.

Cependant, il faut aussi noter qu’à mesure que les attentes du marché augmentent, Nvidia doit fournir non seulement de « bons résultats financiers », mais surtout des résultats « nettement supérieurs aux attentes ». La hausse immédiate du cours dépendra donc de la perception des investisseurs quant à la suffisance de cette prévision pour justifier une valorisation élevée.

Par ailleurs, la valorisation élevée de Nvidia ne provient pas uniquement de sa forte croissance des revenus, mais aussi de sa capacité de profitabilité exceptionnelle.

Ce trimestre, la marge brute GAAP de Nvidia est de 74,9 %, et la marge Non-GAAP est de 75,0 %. La prévision pour le prochain trimestre est également de 74,9 % (GAAP) et 75,0 % (Non-GAAP), avec une marge d’erreur de 50 points de base.

Cela montre que, malgré l’augmentation des coûts liés au système Blackwell, HBM, l’emballage avancé, et les solutions d’armoires complètes, Nvidia peut maintenir sa marge brute autour de 75 %. Pour le marché, cela signifie deux choses :

Bien sûr, si la marge brute venait à chuter nettement en dessous de 74 %, le marché commencerait à s’inquiéter des coûts de transition, du pouvoir de négociation des clients, ou des alternatives, ce qui nécessiterait un suivi à long terme.

2. Nvidia commence-t-elle à se transformer en « plateforme de flux de trésorerie IA » ?

Un changement très notable dans ce rapport est la nouvelle orientation vers le retour aux actionnaires.

Nvidia a redistribué environ 20 milliards de dollars à ses actionnaires au premier trimestre, comprenant le rachat d’actions et le versement de dividendes. À la fin du trimestre, l’autorisation de rachat d’actions restante s’élevait à 38,5 milliards de dollars. La société a ensuite approuvé une nouvelle autorisation de rachat d’actions de 80 milliards de dollars, et a porté le dividende trimestriel de 0,01 à 0,25 dollar par action.

Ce changement ne concerne pas seulement la trésorerie de l’entreprise, mais envoie surtout un signal positif au marché : les bénéfices de l’IA ne seront pas uniquement réinvestis dans l’écosystème, les startups IA ou la chaîne d’approvisionnement, mais commenceront aussi à revenir aux actionnaires.

Après tout, le marché craignait que Nvidia investisse massivement dans des partenaires IA comme OpenAI ou Anthropic, dans un « financement circulaire ». Mais si la société augmente simultanément ses rachats et ses dividendes, cela peut en partie atténuer les inquiétudes à long terme sur l’efficacité de l’allocation du capital.

Cela confère à Nvidia, qui était une action à forte croissance dans l’IA, une caractéristique de « plateforme de flux de trésorerie IA ».

3. Après Blackwell, que regarde le marché ?

Un autre point d’intérêt pour Nvidia concerne la pérennité du cycle de ses produits.

Ce trimestre, Nvidia a mis en avant la plateforme Vera Rubin, comprenant le CPU Vera, BlueField-4 STX, etc., et a mentionné une collaboration avec Google Cloud, notamment avec l’instance A5X pilotée par Vera Rubin, ainsi qu’un aperçu du modèle Google Gemini sur les GPU Blackwell et Blackwell Ultra.

Cela montre que Nvidia ne se limite pas à Blackwell, mais prépare déjà la prochaine génération de plateforme.

Pour les investisseurs, c’est crucial : si Blackwell n’est qu’un cycle fort, le marché craindra un déclin après le pic ; mais si Vera Rubin peut assurer une transition fluide, Nvidia ne dépendra pas uniquement d’un seul produit, mais disposera d’une capacité d’itération continue.

Quant à la menace que Google TPU ou CPU pourrait faire à Nvidia, je pense qu’il faut considérer deux niveaux.

À court terme, TPU, ASIC et CPU peuvent prendre en charge davantage de tâches, notamment pour les modèles internes et l’inférence, mais à moyen terme, cela ressemble davantage à une coexistence de plusieurs voies, suite à une demande IA très forte, plutôt qu’à une substitution immédiate de Nvidia.

Le véritable avantage de Nvidia ne réside pas seulement dans le GPU lui-même, mais dans la « plateforme » combinant GPU, CPU, réseau, logiciel, armoires complètes, et partenaires écosystémiques. Tant que les clients ont besoin de déployer rapidement de vastes usines d’IA, Nvidia reste au cœur de la chaîne industrielle.

En conclusion

Ce rapport prouve au moins une chose : la tendance principale de l’IA n’est pas défaillante.

Les revenus du centre de données continuent de battre des records, la prévision pour le prochain trimestre dépasse encore les attentes, la marge brute reste autour de 75 %, le rachat d’actions et les dividendes augmentent nettement, et la durée du cycle produit s’étend de Blackwell à Vera Rubin. Tout cela montre que Nvidia reste au cœur de l’expansion de l’infrastructure IA.

Mais pour le prix de l’action, la question n’est pas « les résultats sont-ils bons », mais « ont-ils dépassé des attentes déjà très élevées » ? Si le marché considère que ces résultats ne font que confirmer les anticipations, il pourrait y avoir des fluctuations à court terme ; mais si les investisseurs rehaussent leurs prévisions pour les dépenses en capital IA et le potentiel de revenus à long terme de Nvidia, la chaîne IA pourrait continuer à s’étendre.

De plus, dans l’ensemble de la chaîne industrielle, la solidité des résultats de Nvidia ne concerne pas seulement NVDA.M, mais aussi la réévaluation du secteur entier de l’infrastructure IA :

Naturellement, si l’on remonte à l’entrée du système, le fait que ces deux jours le Google I/O ait confirmé la diffusion continue des applications IA rend très compréhensible pourquoi la demande en puissance de calcul dans le rapport de Nvidia se maintient — tant que les applications continuent de générer de la demande, la chaîne d’infrastructure IA n’est pas près de s’arrêter.